近年来,我国在优化金融市场结构、发挥直接融资市场原生功能方面进行了非常重要的探索和发展,设立科创板和采用注册制就是十分有意义的一项金融供给侧改革。

转眼科创板已踏入第一个年头,这一年当中,科创板的成果显著:截至2020年6月12日,科创板上市公司数目已达到110,总市值为34.237万亿元人民币。

但是近几年,中概股们在美国市场遭到不太友好的对待,市场对于中概股的回归充满了期待,在这样的国际环境下,科创板无疑为境外上市企业提供了又一吸引的回归之途。以下,我们来看看这一年中有哪些公司回科创板上市,它们表现如何?

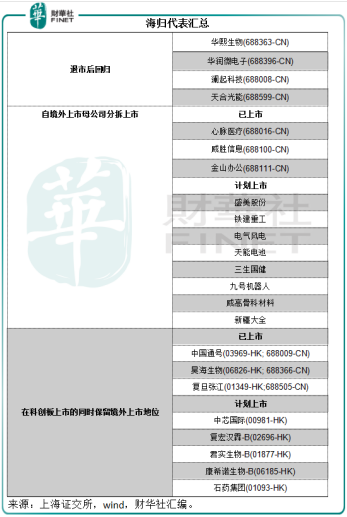

三种“海归派”

从境外回科创板上市的公司主要通过三种方式:1)退市后回归;2)分拆子公司在科创板上市;3)在科创板上市的同时保留境外上市地位。

【退市后回归】

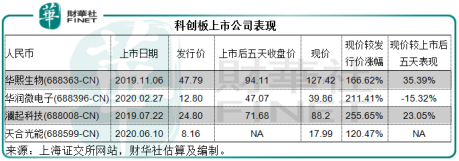

这一类别的企业代表包括:在港股上市后进行私有化回归科创板的华熙生物(688363-CN)和华润微电子(688396-CN),以及由美股退市、进行了改组或调整后回归科创板的澜起科技(688008-CN),以及刚刚于6月10日上市的天合光能(688599-CN)。

从下图可见,在科创板上市的这四家海归企业都获得了相当理想的二级市场估值,现价皆比发行价高出一倍以上;后市表现也还可以,除了下跌15.32%的华润微电子和刚刚上市缺少数据的天合光能之外,另外两支,即华熙生物和澜起科技的现价比上市后五天收盘价涨幅均高于科创板的平均水平(算术平均数约15.02%,去掉最大数据和最小数据后的算术平均数为13.49%,皆为财华社记者估算)。

【分拆子公司上市】

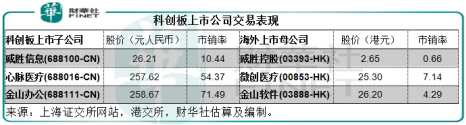

这一类别的企业代表包括:分拆自微创医疗(00853-HK)的心脉医疗(688016-CN),分拆自威胜控股(03393-HK)的威胜信息(688100-CN),以及分拆自金山软件(03888-HK)的金山办公(688111-CN)。

从下表可以看出,市场给予科创板上市子公司的估值要比它们对应的港股上市母公司高得多,一方面,这与机构投资者为主的港股市场尊重基本面因素有关,另一方面或许反映了科创板子公司的成长前景更获看好。

也许是因为科创板的高估值,也许是因为自身的业务战略需要,陆续还有多家境外上市公司分拆旗下公司上市,包括:美国纳斯达克上市的ACMR将分拆盛美股份,后者处于已问询阶段;中国铁建(01186-HK)将分拆铁建重工;上海电气(02727-HK)有意分拆子公司电气风电;天能动力(00819-HK)的天能电池已问询;三生制药(01530-HK)的控股子公司三生国健首发申请已获通过。

另外,美股上市的大全新能源(DQ-US)有意分拆子公司新疆大全在科创板上市,香港上市的威高股份(01066-HK)也已提交分拆威高骨科材料在科创板上市申请。

此外,还有小米(01810-HK)系战略入股的九号机器人,有望成为首家在科创板上市的CDR,目前已通过了首发申请。

【科创板上市的同时保留境外上市地位】

最近,香港上市的中芯国际(00981-HK)宣布在科创板上市,将成为保留红筹股架构回归A股科创板的代表。

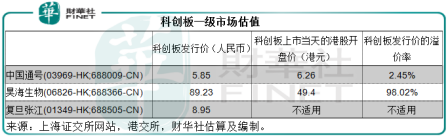

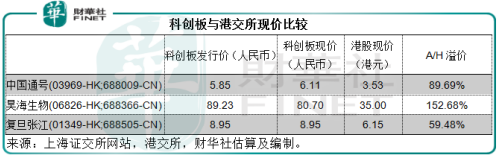

目前同时在科创板和香港两地上市的公司包括:中国通号(03969-HK; 688009-CN),昊海生物(06826-HK; 688366-CN),以及已经定价和即将上市的复旦张江(01349-HK;688505-CN)。

从下表可见,对比于对应的港股市价,这些两地上市公司的科创板估值,不论是一级市场估值,还是二级市场估值都高于港股估值。

我们先来看一级市场定价,也就是科创板的发行价。相对来说,中国通号的科创板发行价溢价水平基本可以忽略不计,这个一级市场定价还是靠谱的。

但是科创板上市之后的这一年当中,中国通号在港股市场的经历可以用坎坷来形容,先是被恒生沪深港通AH指数系列剔除,随后因为疫情令市场对其前景不放心,港股股价从6.26港元下跌近一半,至如今的3.53港元。

再来看它的科创板股价,在没有涨跌幅限制的上市后五个交易日内,中国通号的A股股价上涨了71.11%,其中第一日的表现尤其靓丽,较发行价高出了1.1倍。但是到现在,科创板现价较上市后五天的表现累计下跌了38.96%。

由此可见,它的科创板二级市场定价也与港股市场的下沉表现一致,因为流动性(短期出现解禁潮)和市场对其基本面的疑惑而有所下跌,且跌幅不小,在这方面两个市场的态度一致,不过从科创板溢价可见,科创板的投资者仍比较能接受高估值。

昊海生科则有所不同,一级市场定价已出现近一倍的溢价率,上市首日更大涨46.48%后回落,到现在已经破发。

高起点未必能永葆青春,这就是市场化的结果。

总的来说,有港股市场作为参照物,两地同步上市的中国通号和昊海生科科创板股价表现明显落后于其他科创板上市股票,但却较港股具有高溢价。财华社认为它们的科创板股价跑输原因应该与其自身的基本面有关,考虑到科创板偏向短线化,短期流动性也影响到其表现。

未来还将有更多香港上市公司回归,包括前文提到的中芯国际,受惠于港交所(00388-HK)上市新规的未盈利生物科技公司复宏汉霖-B(02696-HK)、君实生物-B(01877-HK)和康希诺生物-B(06185-HK),以及石药集团(01093-HK)。

“海归派”企业受青睐

数据显示,不论是分拆上市还是两地同时上市,科创板的估值都明显被抬高几个马位。一级市场估值的溢价,反映上市企业的实际融资额要比其在其他市场的现价为高;二级市场受欢迎,反映其受到投资者(尤其散户)的追捧,后续再融资空间有望提升。

换言之,这些“海归派”企业在科创板上市,不仅一级市场给予溢价(即企业可以融到相对海外市场现价更多的资金),市场反应亦不俗,这可为其未来再融资铺路。

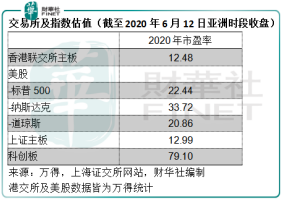

从整体市场表现来看,科创板的整体市盈率估值是其他市场的三倍以上,见下表。

再来看市场表现。

根据6月8日来自万得的数据,2019年6月12日至今在美国上市的中概股,上市至今的涨幅算术平均数为-5.72%。

根据2020年6月8日的数据,2019年6月12日至今在香港上市的半新股,上市至今的涨幅算术平均数为14.25%。

根据2020年6月8日来自万得的数据以及按照发行价计算,科创板108家公司上市首日的算术平均回报率为1.34倍,上市首五日(不设涨跌幅)的算术平均回报率为1.21倍,现价的累计算术平均回报率为1.51倍。

考虑到科创板上市首五日不设涨跌幅,因此波动比较大,我们计算上市五日后到现在的回报率得到算术平均数为16.14%。

由此可见,从交易的角度来看,科创板开板一周年新股与半新股的平均交易表现要比美国和香港强。

所有这些对比数据均显示,科创板为计划回归的中资股提供了非常理想的市场土壤,估值高、交易活跃、回报吸引。

财华社记者注意到,在美国透露出不友好的情绪,科创板不断推出更有利的措施鼓励中资企业回归之时,为何有些企业还是比较偏向于赴港上市?互联互通机制下的科创板和港交所将会呈现何种态势?

请继续关注财华社科创板一周年的特别报道。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载