6月17日,精优药业(00858-HK)发布盈喜公告称,较去年同期相比,截至3月31日止的2020财年盈利增加约2,300万港元;6月18日,受此消息影响,公司股价早盘高开高走,涨幅甚至一度飙升至40%。

单纯从此次公告到二级市场股价反映来看,精优药业股价大涨完全是受业绩造好,得到投资者追捧所致。但是,倘若过往的业绩表现和核数师出具的审计报告,精优药业业绩盈喜背后,有太多问题值得我们考究。

精优药业为一家投资控股公司,于1999年在港交所主板上市。目前,主要通过长春精优、SAPL、RIGHT&RISE及进生四家附属公司,向国内客户推广及经销药品;在国内开发、制造及销售医药产品;从事基因相关技术的商业开发及研发;及开发及商品化口服胰岛素产品。

简单的从业务结构及上市时间来看,业务趋于多元及涉足医药行业较早,2020财年盈利增加约2,300万港元理应不该进行过多猜忌才是。但是,对于有太多财务问题的精优药业来讲,是值得投资者擦亮眼睛审慎观察。

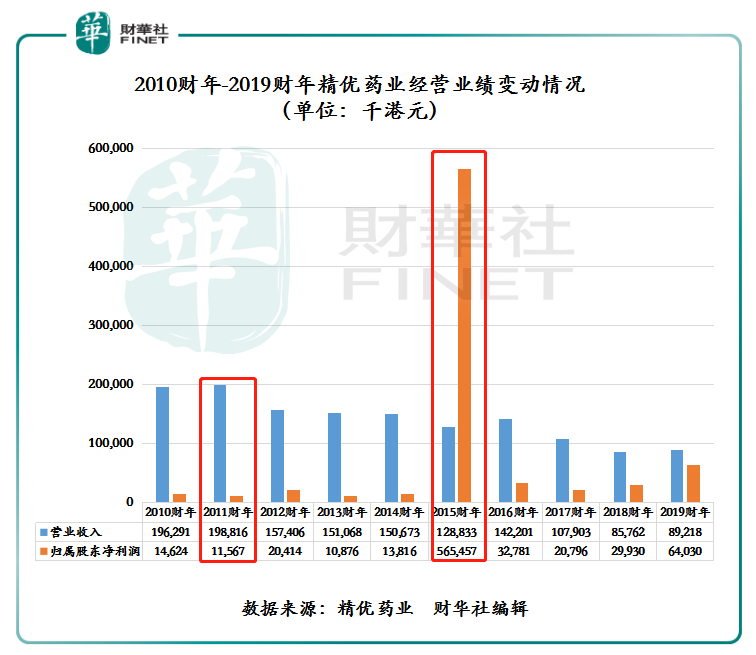

就经营业绩而言,2010年至今10年时间里,精优药业业绩整体呈现下行态势且归属股东净利润波动较大,业绩变动毫无持续性可言。

如下图所示,2011财年精优药业营收及归属股东净利润出短暂正增长之后,营收开始走下坡路,归属股东净利润更是出现大幅异动情况。但利润的增长并非是经营性主业或产品销售收入大幅增长产生的,而是出售资产或公允值变动所致。例如,2015财年归属股东净利润实现5.65亿港元,主要因精优药业以7.8亿港元代价,将旗下全资附属公司进生51%的股权卖给了领航医药生物科技(前身“联合基因”)(00399-HK),引发财政年度净利大幅增长;2019财年,收入增速虽处于历史较低位置,但归属股东净利润却实现大幅增长。而净利润大增是因期间可转换债券投资公允值变动而产生的账面净收益增加所致。

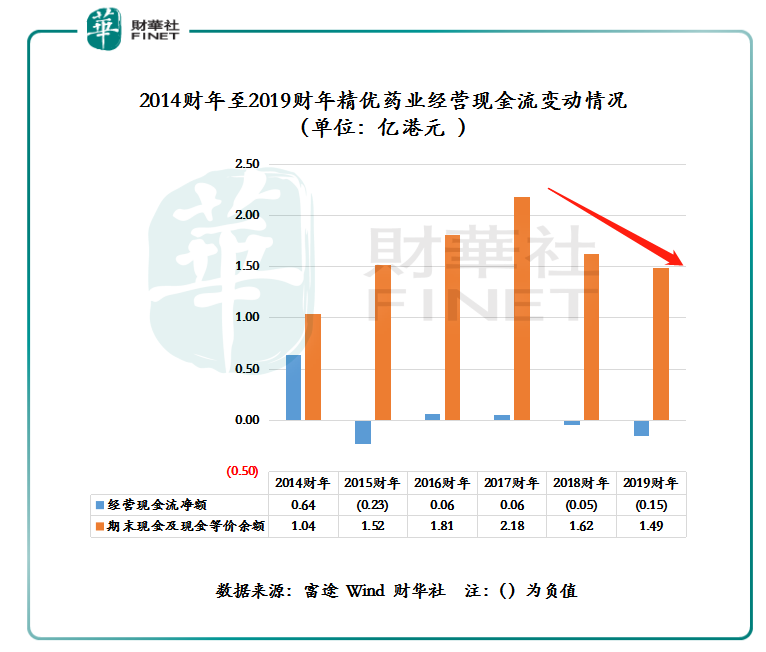

更为值得我们困惑的是,近三年,净利持续递增的形势之下,公司盈利质量及造血能力却每况愈下。截至2017财年至2019财年,精优药业经营现金流净额从2017财年的净流入0.06亿港元,一路下滑至2019财年的净流出0.15亿港元;期末现金及现金等价物余额则从2017财年的2.18亿港元下滑至2019财年的 1.49亿港元。

除此之外,还有一个问题值得投资者深思,净利持续呈现正增长,为何独立核数师却无法为精优药业进行无意见性的审计评判呢?

就拿2017财年至2019财年核数师发表意见来看,2017财年独立核数师卫亚会计师事务所给出“不发表意见”报告;2018财年独立核数师香港立信德豪会计师事务所给出“不发表意见”报告;2019财年独立核数师开元信德会计师事务所给出“保留意见”报告。

据了解,核数师给出“保留意见”,意味着财务数据可能有重大但非广泛的失实陈述,而核数师没有足够证据;“不表示意见”则意味着核数师未能获得足够证据,但报表或存重大而且失实的陈述。其中“保留意见”事态严重性较“无保留意见”要严重的许多。

2019财年精优药业被独立核数师(开元信德会计师事务所有限公司)给予“保留意见”是因2018财年综合财务报表的核数师报告中,载述就于一间联营公司的权益审核范围限制无法表示意见。

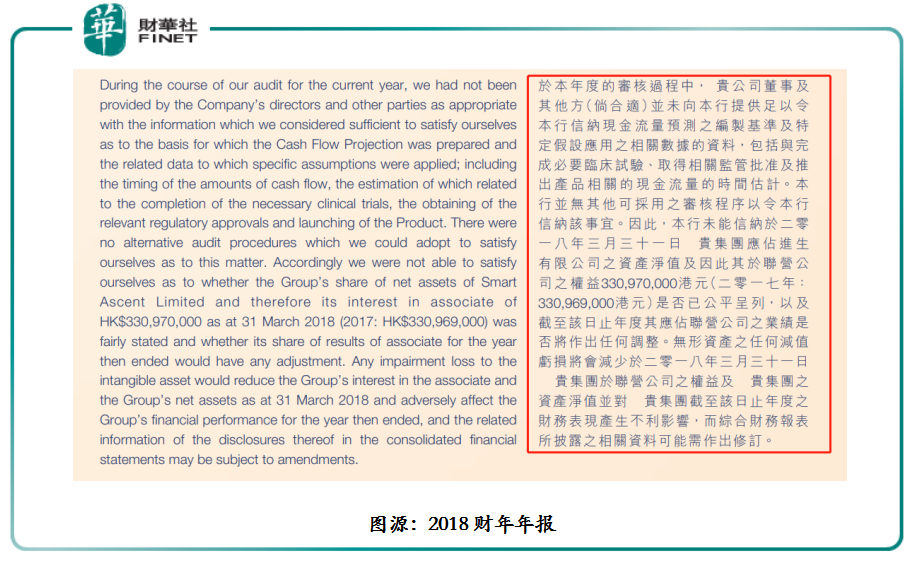

财华社就此查阅了2018财年业绩报获知,2018财年独立核数师(香港立信德豪会计师事务所有限公司)给出的“不发表意见”报告中就指出,因精优药业董事及其他方,未向独立核数师提供现金流流量预测基准及特定假设应用的相关数据资料,如临床试验、取得相关监管批准及推出产品的现金流量时间估算等。这导致核数师无法对进生公司净资产及其他联营公司的权益进行公平的呈列。

既然精优药业无法提供让独立核数师信服的数据,核数师自身审计压力也是巨大。那么,双方意见不一,观点不同,分手就成为必然发生的结果。据财华社了解,自2015财年-2019财年,五个财年精优药业就换了四任“核数师”。

鉴于过往业绩波动情况及连续三年独立核数师与管理层存在“意见不一”的情况,2020财年因公允值变动实现盈喜的精优药业,真正实现可持续性及经营性业绩增长的拐点并未来临。

展望未来,精优药业发展前景依旧堪忧。除了自身问亟待解决外,外部环境竞争压力加剧将为精优药业发展转型和业务拓展带来不小的压力及挑战。

具体而言,近些年,在医药新规及相关监管政策的陆续出台及完善下,创新药领域发展成为未来新趋势,这对药企的整体实力及研发能力有了更高要求。在此形势之下,研发能力不强且造血能力弱的精优药业,所面临的挑战及考验将会进一步加大。对此,创新药时代下,内忧外患的精优药业该如何应对或调整,尚待公司管理层及董事会来“解局”。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载