在线教育简直疯了。

疫情为国内的在线教育提供了极佳沃土,于是,为了争夺客源,在线教育企业们大手脚砸钱投广告、搞研发,烧纸都没如此快。

这样的疯狂程度,不亚于十多年前的“千团大战”和五年前的“千播大战”。千团大战的赢家美团(03690-HK)和千播大战末期的虎牙(HUYA)斗鱼(DOYU)合并,都可以证明互联网领域烧钱也许能烧出未来。

跟谁学(GSX)将在线教育烧钱大赛推向了高潮。

12月7日,跟谁学发布公告,几家价值投资者已约定购买总计约8.7亿美元(折合人民币56.8亿元)的公司新发行股票。针对此次融资,接近跟谁学人士表示,此举是为了增厚跟谁学的现金储备,以加大对旗下K12业务品牌高途课堂的全方位投入,包括对技术研发和内容研发的投入,对优秀教师和优秀人才的吸引力度,以及对学生学习体验和学习效果的投入;同时还将加大对高投资回报率的市场投入。

烧钱获客、集流量扩规模、变现,这个步骤是当下绝大部分互联网企业的经营途径,在线教育在这方面更为明显。

跟谁学在这个业务模式上已经摸爬打滚有5年时间,在3年前,跟谁学将K12业务定位为“在线双师大班直播”。大班直播课的优势是,一名老师可以教多名学生,学生数量的增加产生规模效应,从而降低师资等方面的成本。

扩大学生规模,对于线上教育企业来说首先要过的关口就是通过多渠道做营销,因为不烧钱打广告,学生和家长们根本不知道你。

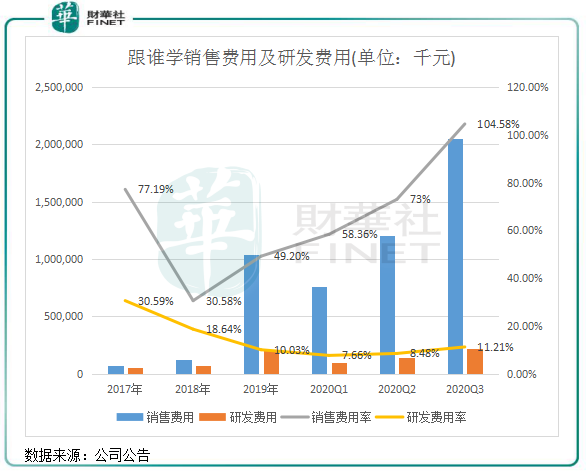

从跟谁学近几年的业绩表现看,其营销费用增长情况成为公司盈亏程度的关键。从2019年下半年行业砸钱营销大战开始,跟谁学亦加入烧钱混战。下图可见,2019年起,跟谁学销售费用同比暴增7.57倍至10.41亿元,占营收比重提升至49.2%。进入2020年,疫情的来袭让跟谁学重资加码市场营销,一季度至三季度,销售费用分别为7.57亿元、12.05亿元及20.56亿元,占营收比重分别为58.36%、73%及104.58%。

值得注意的是,2019年以来,跟谁学在研发费用率方面保持在12%以下。对比不断高攀的销售费用,跟谁学2019年以来更注重市场营销,今年前三季累计营销费用超过40亿元。

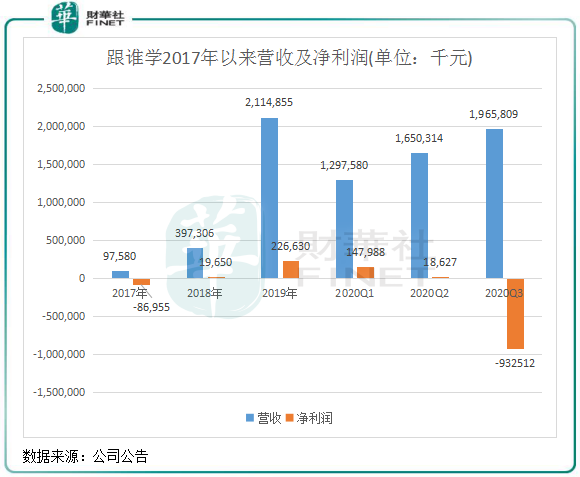

从净利润看,跟谁学利润与销售费用关联性较大,尤其是今年三季度营销费用飙升的情况下,该公司产生逾9亿的亏损,而2018-2019年及今年前两个季度均实现盈利。这表明了,跟谁学的经营模式能实现盈利并不难,今年三季度巨亏是为争夺市占率和用户数量主动烧钱营销的结果。但从另一方面看,在行业进入白热化竞争,投入换增长、亏损换未来的策略成为行业主流时,跟谁学近三年整体仍有盈利,因此浑水、灰熊等多家做空机构今年给公司下了战书。

今年来,跟谁学在暑期档的《极限挑战第六季》、爱奇艺的《亲爱的小课桌》、《中国好声音》第九季都有冠名,并在抖音、快手等社交平台上大量投入广告。

巨额的营销投入有没有为跟谁学带来快速增长的用户数量?从财报看,跟谁学的巨额营销投入的回报亦相当强劲。今年三季度,公司K12课程和外语、专业和兴趣业务净收入分别为17.57亿元及2.03亿元,分别同比大幅增长2.83倍及1.25倍;K12付费课程报名人数由去年同期的47.7万人飙升1.41倍至114.7万人,外语、专业和兴趣业务付费课程报名人数同比增长78.7%至10.9万人。无论是在K12付费课程报名人数还是增长率上,跟谁学表现均优于同期网易有道、51Talk(COE)、流利说(LAIX)等在线教育上市企业。

根据官网,截至目前,跟谁学累计注册学员人数超过700万人,较2017年增幅较大。这也让跟谁学成为国内在线直播大班课领域的第一名。

无疑,跟谁学在烧钱大战中虽然亏损惨重,但收获就是获得了大量付费用户,攒积的客户是在未来激烈的竞争中生存的关键。

此次近60亿的融资,跟谁学一反常态,计划将资金更多的用户研发以及师资提升等方面,对营销似乎并没有此前重视。在线教育实际上一方面是互联网,即用于获客、流量等方面,另一方面则是踏踏实实做教育内容,用效果说话。

跟谁学此番转变就是砸钱做内容,回归教育的初衷。教育的核心是所有教育公司知道重要却不容易做好的事,是个慢功夫,跟谁学此次正是由“流量”转变为“内容”,为是的“迎来未来的成功”。

从我国当前在线教育领域的混战看,大有终局之战的意味,头部企业们疯狂进行融资,几乎到了谁差钱谁出局的残酷洗牌局势当中。

行业已经到了失去理性的程度,新东方教育集团创始人近日俞敏洪在公开演讲中提到,“2020年全年,资本向在线教育领域输入了近150亿美元,但在线教育的收入只有几百亿元人民币。”

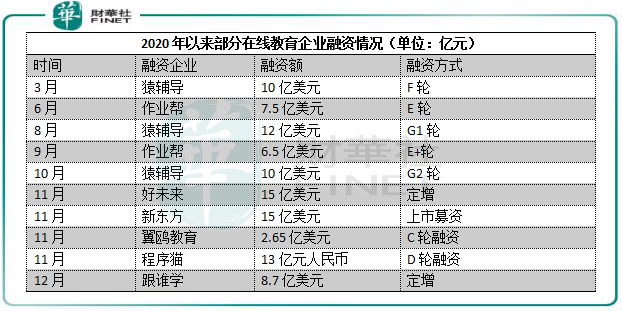

根据公开信息统计,今年前11个月,在线教育行业共披露融资事件89起,与2019年同期披露的136起融资事件相比,减少了34.56%。尽管融资事件数同比减少,融资总额却实现激增,截至11月末,在线教育行业披露的融资金额共计约388亿元,同比增长256.78%。

今年以来,多家在线教育具有规模的企业大多获得巨额融资,大部分是获得其他投行及大企业的投资,也有部分通过定增和上市方式进行募资。如此大额度的募资额,也让这些企业具备了新一轮市场争夺的资本,烧钱营销战也将会在明年继续维持火热局面。

但这些企业的经营表现,与其融资额相比反差巨大,获客成本暴增加速了资本的消耗速度,因而陷入亏损漩涡。这样看来,行业在“烧钱-亏损-融资-烧钱”拼刺刀的流量战恶性循环依然在上演。

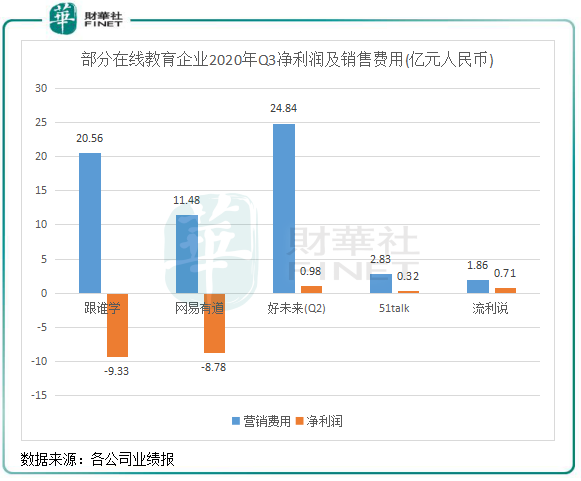

下图所示,除了跟谁学,网易有道今年三季度亦投超过10亿资金用于营销,导致当期亏损8.78亿元。好未来二季度营销费用高达24.84亿元,净利润却不足1亿元。51Talk、流利说在今年三季度实现扭亏为盈,但净利润亦均不足1亿元。

今年三季度,跟谁学及网易有道收入在业内处于前列,但疯狂的营销投入也让两者产生了巨亏。

获客能力、定价能力、师资力量是在线教育企业能否实现盈利的关键,而拥有流量成本优势或以高留存率摊平获客成本的企业或许才能胜出。

据西部证券测算,在大班模式下,如果转化率低于25%、获客成本高于650元/人、正价续班率低于60%、暑期引流人数小于70万,是无法实现盈亏平衡的。但当前在线教育企业的获客成本普遍较高,加上产品周期长、产品效果延迟呈现等特性,因此亏损成为常态,实现盈利的企业的净利率亦较低。

根据计算,今年三季度,跟谁学获客成本约为1565元/人,而2019年约为771元/人。由此可见,获客成本的大幅飙升是跟谁学今年三季度亏损的重要因素,今年加大在综艺节目及社交平台投放广告对公司并不能降低获客成本。

竞争激烈亦推升了其他在线教育企业的获客成本,增长幅度较大。今年三季度,网易有道获客成本约为1437元/人,而一季度及二季度获客成本分别为1085元/人及1108元/人。新东方等则是从线下教育做起,积攒品牌、口碑之后转战线上,因此获客成本较低,今年上半年获客成本为221元/人,但较去年同期略有增加。而流利说获客成本亦在增加,在三季度的获客成本为460元/人,去年同期为321元/人。

因此,在线教育行业在不断进行融资打响营销战的背景下,竞争的恶性循环也使企业获客成本不断攀升,进而拖累业绩增长。在资本输血、持续亏损的阴霾笼罩下,在线教育企业面临的是一道流量与内容的选择题。

跟谁学目前正投入重资加码内容资源,在竞争之下,内容铸造是否会成为其他在线教育企业的下一场消耗战?

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载