当下,是K12校外教育培训的迸发期。在疫情冲击下,线上教育更是如火如荼,市场呈现一片欣欣向荣局面。

校外教育培训市场其实还有一个不温不火的领域,那就是教育硬件服务,即我们平常所说的平板电脑等教育智能硬件服务市场。在线上教育火爆的带动下,教育硬件也在中小学生的业余时间中占据了一席之地。

在80、90后的学生年代,小霸王、好记星、读书郎等传统硬件产品中,多数已逐渐淡出00后和10后学生们的视野,取而代之的是平板、手机等教育硬件产品。读书郎则在智能硬件方面转型有所成效,2020年收入超过7个亿,不但活了下来,还活得挺好。

在市场持续旺盛的背景下,读书郎更是向资本市场发起了冲刺。4月27日,读书郎出现在港交所招股书申请版本名单中。

读书郎成立于1999年,以前从事点读机、学生电脑、平板电脑等硬件产品,近些年开始拓展到直播双师和智慧课堂等线上业务。

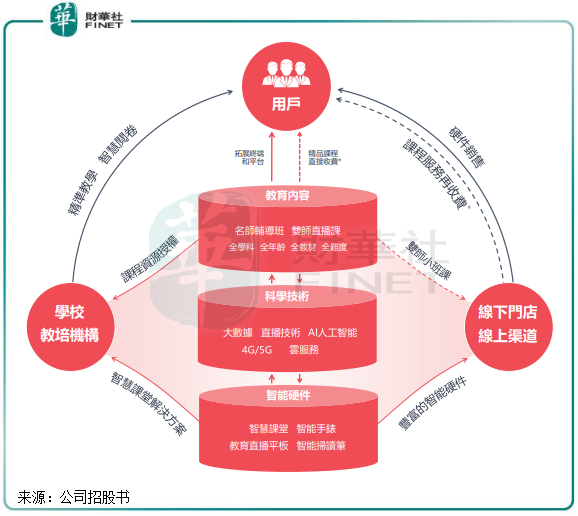

根据招股书介绍,读书郎是拥有一体化教育生态系统的K-12教育科技企业。一体化,离不开硬件和软件产品,服务涉及到线上和线下。

与新东方在线(01797.HK)、好未来(TAL)和跟谁学(GSX)等知名K12在线教育企业不同,读书郎主打线下的教育智能硬件产品销售。在智能硬件上,读书郎主要是生产和销售针对中小学生的智能教育平板电脑。除基本学习功能外,高端型号亦搭载大记忆体存储、高解析度显示及/或AI语音助手等。除此之外,读书郎还生产和销售电话手表、智能扫读笔等可穿戴设备。

为了支持销售端,读书郎通过经销商的渠道将线下门店广泛布局在全国各地。目前,读书郎与93名线下经销商签约,这些经销商控制3,793个销售点,分布在全国346个城市。在较高的线下渗透率下,读书郎智能教育平板出货量稳步增长,2018年-2020年,公司总出货量分别为39.96万台、45.69万台和48.46万台,平均每台零售价介于2900元-5000元。

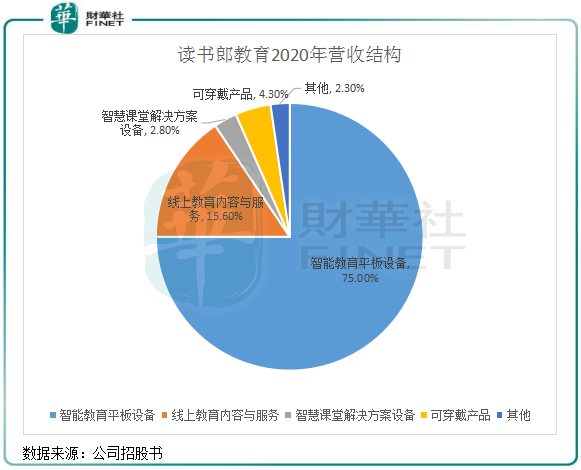

2020年,读书郎7.33亿元的营收中有6.24亿元(85%)的收入来自线下经销商。所以读书郎不能称为纯正的在线教育服务企业,而是教育硬件产品供应商。

除了硬件产品,读书郎的另一大业务是线上教育内容与服务,即利用预录制视频课、双师直播课等内容置入智能教育平板内,学生可以通过平板和移动APP进行注册,公司从中收取课程费用。

读书郎双师直播课与其他在线教育企业的业务模式一样,通过学生报名以收取学费。2018年-2020年,读书郎的双师直播课程的报名人次由190万增至1480万,复合年增速高达179%。截至公司递表日期,双师直播课已累计报名人次总数更是超过2990万人次。

简而言之,读书郎的业务模式其实就是将教育内容硬件化后,再通过线下渠道对外销售。这就是读书郎和其他在线教育企业在模式上存在的本质区别,从硬件产品的生产(在中山有生产基地)、内容的制作(135名员工的研发团队)和销售(3793个销售点),读书郎都做到了一条龙服务。

教育的本质是培养人的活动,线上也好,线下也罢,为学生提供优质的内容和服务才是教育企业致胜的关键。

2017年在教育智能硬件的基础上涉足在线直播课程辅导后,读书郎开启了线上与线下相融合的发展模式。不过,读书郎的线下业务并不是布局在各地的学习中心,而是通过经销商销售硬件设备,以及少量的店内线下授课。

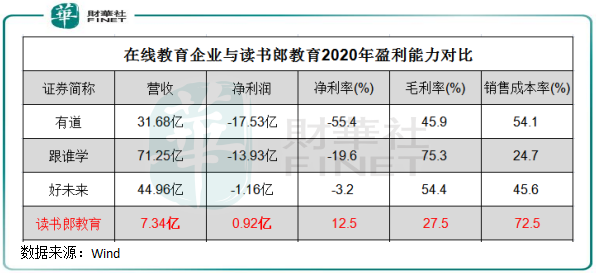

与在线教育企业相比,读书郎以销售智能设备为主的业务模式下,整体上的盈利能力称不上惊艳。成长性上,读书郎的营收和净利润表现平平,2018年-2020年,读书郎营收由6.32亿元增至7.34亿元,复合年增速为7.8%;因基数低,公司净利润由0.27亿元增至0.92亿元,复合年增速为85.2%。

在过度的营销消耗战以及快速扩张下,在线教育企业普遍在2020年产生亏损,但却拥有较高的毛利率,其中有道(DAO)、跟谁学和好未来2020年毛利率分别达45.9%、75.3%及54.4%。而读书郎毛利率则较低,仅为27.5%。

为何毛利率如此低?因为读书郎教育业务中包括了制造业,制造业与互联网业务相比,多出了原材料成本、制造相关成本等。所以可以看到,读书郎的销售成本较高,2020年达到了72.5%,远高于上述其他三家在线教育企业。

不过,读书郎当前主要是通过线下渠道销售产品,避免了在线教育行业营销方面的激烈竞争,因此营销费用较低,2020年营销费用率仅为10%,而在线教育多家企业销售费用率超过80%,大大挤压了利润空间。读书郎可依靠其行业地位,通过下沉销售点,继续实现盈利的持续增长,只是增长速度较为缓慢。

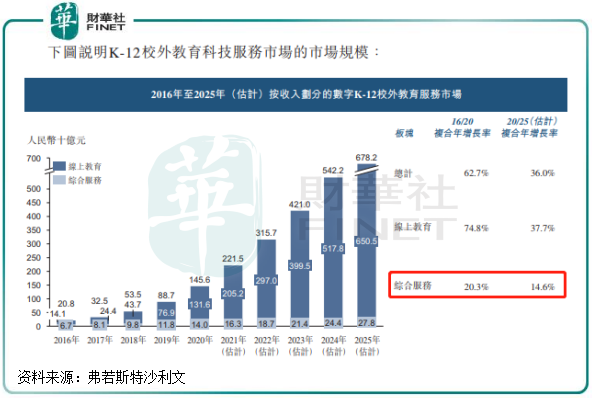

虽然K-12校外教育科技服务市场庞大,方兴未艾,但综合服务市场无论是在规模还是增速方面都不及线上教育,这也让读书郎在未来或会面临较大的增长压力。

当下,线上教育占据了我国K12校外教育科技服务市场的大头。根据弗若斯特沙利文数据,2020年线上教育领域市场规模达1316亿元,占整个市场比重达90%以上,剩下的140亿元规模是综合服务领域。两者的差距差不多有10倍。

增长性方面,2016年-2020年,综合服务市场复合年增速为20.3%,低于线上教育74.8%的增速;预计综合服务2020年-2025年的市场规模复合年增速降至14.6%,也远低于同期线上教育市场规模37.7%的复合年增速。

面对综合服务市场规模小、增速低的客观因素,不难看出读书郎为何要顶着巨大的竞争压力切入在线教育领域了,因为在线教育市场的天花板更高。

而读书郎扩大业务组合的另一个因素是,其教育硬件业务面临着越来越多的搅局者。例如,字节跳动推出了大力神灯,猿辅导有智能写字板,作业帮有喵喵机,甚至科技公司科大讯飞也推出了X1Pro学习机。

读书郎的目标是打造教育生态系统,延展教育生态系统价值链,以成为K12线上一体化的教育服务供应商。2018年以来,读书郎双师直播课报名人次爆发式增长,很大原因是其多年来教育硬件领域布局带来的流量。换言之,线下渠道和平板硬件可以帮助读书郎在线上收获流量。所以可以看到,在2020年,公司销售费用增长16.8%的情况下,双师直播课报名人次却能实现74%的大幅增长。当然,其中也有部分是得益于疫情的因素。

但也应看到,读书郎的线上业务规模与头部在线教育企业相差甚远。截至递表日期,读书郎的注册用户累计仅440万余名。于2021年3月前,公司在过去12个月的平均月活用户数110万余名。而有道、跟谁学和好未来的用户用户增长强势,其中跟谁学旗下高途学院累计注册学员就超过5100万,读书郎根本不在一个层次。

为了扩大市场份额,读书郎计划在未来三年每年新增200-300名教师,以及新聘用110-150技术及开发人员。

可以预计,在教育硬件端的流量支持,以及在线教育业务的不断积累下,未来几年读书郎的在线教育业务或将继续保持较强的增长。

当然,杀入在线教育这个红海市场,读书郎也要做好迎接营销战和内容战的准备,头部企业们不缺钱、也不缺技术,读书郎未来的路会不会平坦?

作者:遥远

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载