社区团购抢走菜贩的饭碗,校外培训却抢走了孩子的快乐!

迸发式发展的国内互联网行业,或许已被疯狂的资本带偏了路,广大低收入群体离“公平”二字似乎越来越遥远。特别是校外培训领域,去年国内某家知名上市教培企业狂砸近60亿大肆向家长和孩子贩卖焦虑。

教育的正常生态需要强有力的维持,孩子也需要一片蓝天,家长的压力当然不能被资本无限的裹挟。

实际上,国家对教育培训行业的监管从未间断。随着近几年多家教培企业登上资本市场后进行无序扩张,已日趋走向内卷化的教培市场收到更精准的监管成为大趋势。

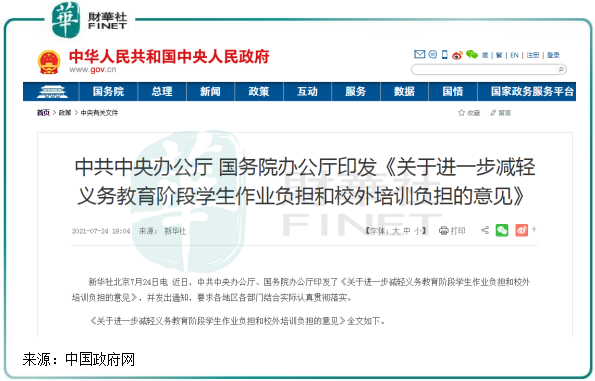

7月24日,《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》(下称“双减”政策)重磅落地。

除了全面压减作业总量和时长,减轻学生过重作业负担,此次“双减”政策重点对义务教育阶段学科类培训进行了全面规范。其中义务教育阶段学科类培训将从三个维度进行调整:资质层面、资本层面和业务层面,重要的细则包括:不再审批新的学科类教育培训机构;学科类教育机构禁止融资、禁止资本化运作;禁止周六日等法定节假日开展教学;学科类收费纳入政府指导价;全部变为非营利性机构。

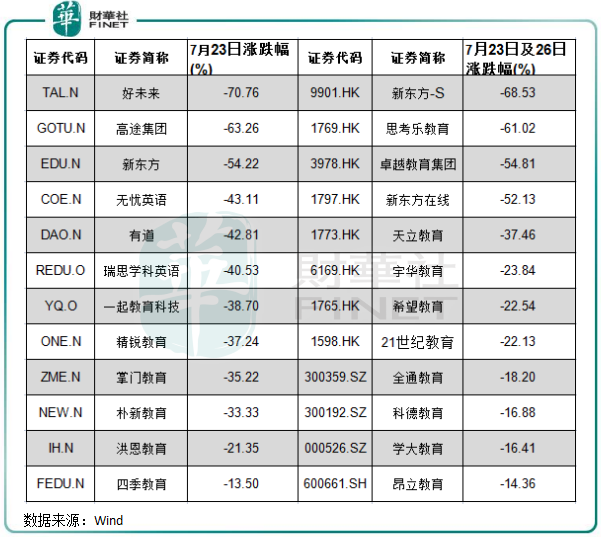

“双减”政策一出炉,对教育培训行业来说犹如末日。在资本市场上的教培企业直接“凉凉”,股价惨遭“血洗”。其中最为惨重的是在美股上市的行业几大龙头,美东时间7月23日,好未来(TAL)股价重挫逾70%,超过百亿美元市值一天时间灰飞烟灭;高途(GOTU)、新东方(EDU)、无忧英语(COE)和有道(DAO)也遭遇“崩盘式”暴跌,跌幅均超过40%。

同时,提前嗅到危机的港A股教培企业亦难逃厄运,7月23日及26日两天,港股的卓越教育(03978.HK)和思考乐教育(01769.HK)两日分别累计暴跌逾50%;A股市场的豆神教育(300010.SZ)和科德教育(300192.SZ)等企业亦有不同程度的跌幅。

当然,未上市的教培巨头也“在劫难逃”,累计融资超过38亿美元的猿辅导和融资35亿美元的作业帮,还未来得及上市被就扼杀在摇篮中,投资方套现无望……

此次“双减”政策的意图很明显,就是要全方位遏制教育培训机构,在资本和教育之间建立一道坚实的隔离墙,为孩子们找回快乐,同时给家长减压。未来,行业将不再有新审批的机构,已注册运营的机构,课时也将会被大幅压降、收费或下调、融资路将被压制。这些限制,对现有的教培机构将是暴击级别的影响,课时压降和收费下调对企业的营收和净利润带来重击;营收下滑的情况下,加上没有资本的注入,企业的规模扩张之争恐成为历史。

“双减”政策是对义务教育生态的一次系统性纠偏,预计将使原本异常火热的教培行业迅速降温,行业或出现大量重组和裁员行为,行业整顿潮恐进一步加速到来。

此番教育行业史上最严监管整顿,让行业投资方猝不及防,赛道里流淌的“热钱”被重锤;而对于孩子们和家境条件一般的家长来说,可谓是欢呼雀跃。

很明显,监管大棒的到来,表明监管层对教育行业的重视已上升至与房地产和医疗同一个层次。该监管大棒的背后因素,不仅仅是仅是为孩子减负那样简单,背后有三大因素。

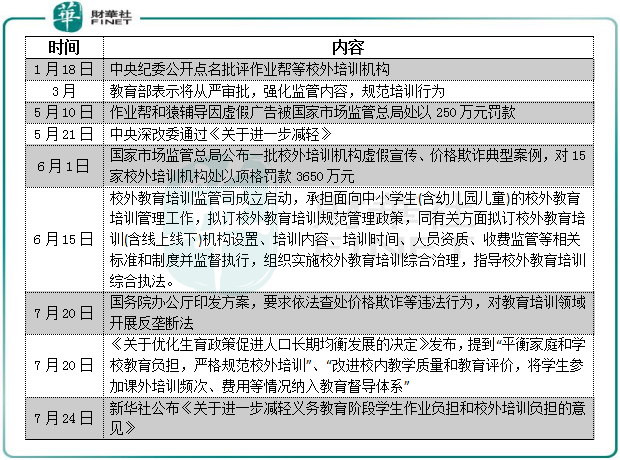

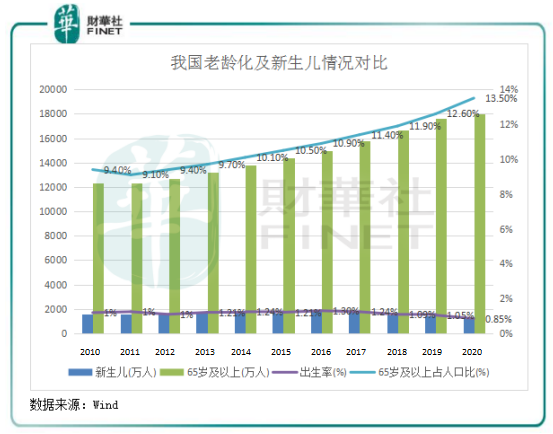

1、促进二胎三胎政策的落实。细心的人会发现,今年5月11日第七次人口普查结果的出炉,成为教培行业监管加码的加速点。下图可以看到,今年5月开始,监管层对教培行业的监管层层加码,对行业进行更为精细化和严厉的措施不断出台。

之所以在第七次人口普查后监管层将重点放在了教育行业,是因为我国人口结构呈现出的“老龄化加剧”以及“出生率下行”趋势表明,提高生育成为我国未来工作的重点。

而从开放生育限制到政策能得到有效落实,除了降低生育成本,教育成本的下降亦是促进生育率提升的重中之重。当前众多家长为孩子缴纳的课外辅导费用,到了大型教培企业手里却成了它们对全社会进行“狂轰滥炸”式营销、各种贩卖焦虑的资金来源。这个产业已到了畸形的地步,人们生孩意愿受到影响。

2、资本裹挟行业,“双减”政策是互联网反垄断法的延续。2020年起,互联网反垄断浪潮一浪高过一浪,首先是阿里(09988.HK)在反垄断执法风暴下被罚182亿元巨款,随后腾讯(00700.HK)、美团(03690.HK)和滴滴(DIDI)等多家互联网巨头亦被罚款。

这些互联网企业存在限制和排除竞争,损害消费者利益的垄断行为。资本挟裹产业,大平台的垄断阻碍竞争和形成食利阶层的趋势愈来愈明显,教育行业亦是如此。高途集团(即跟谁学)董事长陈向东曾透露:“2020年全球教育投资大概有80%都流向了中国,这在世界历史上都是难以想象的。”

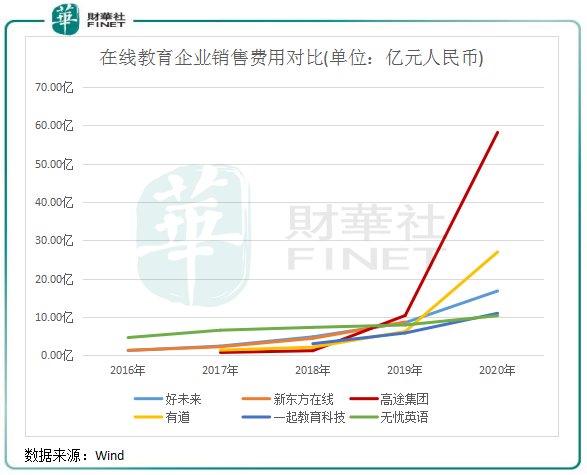

在大量资本的涌入下,培训行业展开烧钱大战,内卷越来越严重,同时也导致家长、学生被动进行“军备竞赛”。在2020年“宅经济”的利好下,教培企业疯狂砸钱搞营销,其中高途的销售费用高达58亿元,好未来、新东方在线(01797.HK)、有道等知名教培企业2020年的销售费用也大幅攀升,均超过了10亿元级别,让人咋舌。

同时,教培行业虚假宣传、师资问题和退费难等乱象迭出,这不仅冲击了学校教育秩序,而且扩大了教育不公平问题,严重违背了教育公益性的属性。这是监管层不愿看到的,也不是家长对孩子教育的初衷。如果监管不出手,那逐利的资本不会因此半途而废。

3、减少家庭教育支出,刺激国内消费。投资、出口和消费是我国经济增长的三驾马车,缺一不可。在疫情黑天鹅冲击下,“扩内需、促消费”是我国政策的重点。根据统计局数据,我国今年上半年,内需对经济增长的贡献率达到80.9%,内需对经济增长的支撑作用在逐步增强。

但同时,我国校外培训规模总量庞大,教育成本依然是压制国内消费的一大因素。公办高中一年期的学费也仅有几千元,若普通家庭学生要报培训班,一年的培训费在1万-3万之间很常见。

所以,当国家对多数家庭提供了相对平等的教育竞争环境,那每个家庭一年可减少数万元的教育支出。这些省下的资金对于家庭来说,可以用于家庭旅游、买家具、下馆子、看电影等等,从而刺激国内多个行业的消费,拉动经济增长。

综上可以看到,培训机构的野蛮增长乱象背后,是我国出生率提升难的根本原因之一,教育支出不仅仅是家庭承包,更是社会和国民成本。被资本裹挟的产业只有受到严控,才能回到行业发展的初衷。

“双减”政策的颁布,必定在中国教育行业历史上打下一块深深的烙印,教培资本时代恐走向终点。

那么,对于在内卷中越来越强大的不少教培机构来说,未来该何去何从?该如何续命?

根据文件,“双减”政策主要集中在K12学科类培训,素质类和成人职业类的培训机构不在监管范围内,向来获得政策支持的高等教育、职业教育更是完美地避开了政策大棒。

根据财华社统计,在A股、港股和美股上市的国内校外培训企业约有30家,这些企业通过线上或线下提供K12课外培训服务,面向的学生群体包括中小学和幼儿园。

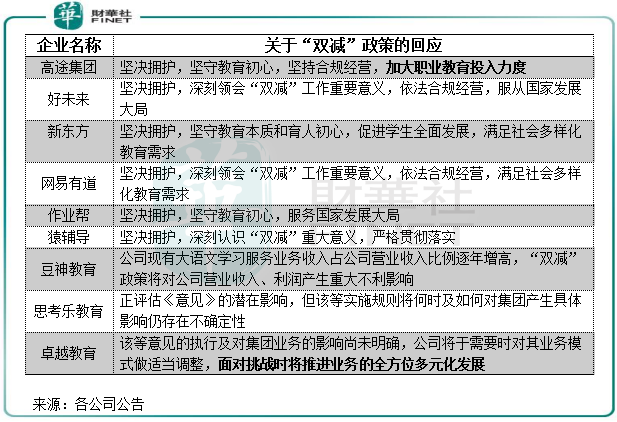

减负政策靴子落地,无疑让这些通过教培服务快速成长起来的企业“瑟瑟发抖”。目前,除了高途和卓越教育明确表示会做战略调整外,多家教培企业尚不清晰具体战略调整方案。但多数企业已作出回应,均表示将执行相关规定与要求,坚持合规经营。

对于这些企业未来的发展,将面临两个不得不做出的抉择:退市,或者剥离学科类业务,转型素质教育和职业教育等领域。

严禁学科类培训机构资本化和严格规范补习时间与收费,对于已颇具规模的上市教培企业来说,未来的路已不足以支持企业继续保持稳定发展,转型其他领域或成为未来的发展方向。

首先,校外培训机构既然作为学校教育的补充,这些机构可转型为学生在某些方面的兴趣特长提供服务,比如体育、音乐、舞蹈、美术等。因为多出来的学生时间和市场资金,总要寻找新的去处,未来这方面或将会催生一个庞大的市场。

其次,职业教育和高等教育作为政策一贯支持的领域,和经济转型大背景下人才需求旺盛的“蓄水池”,在“双减”政策落地后也可成为K12教培企业续命的一个大方向。

此外,教育信息化亦是一个方向。如去年9月上市的东软教育(09616.HK)就布局了教育资源与数字工场业务,为各类高校提供教育资源产品、服务及教育解决方案,取得不错的成绩。

不过,现金流有困难的企业,在业务极速缩减的情况下,恐怕很难扛过此次危机。行业的至暗时刻,参与者的美梦将不再有,未来的前景充满挑战。或者说,就让资本的痛苦来换回孩子的快乐吧!

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载