中国台湾《电子时报》近日报道,受上游晶圆代工产能缺货严峻影响,NAND Flash控制IC厂商虽然已使出浑身解数争取晶圆产能,但仍无法满足原先开出需求。当地业界估计,明年控制IC满足率将不到7至8成,产能将一直缺货2022年底。

其中,28nm产品缺货尤为严重,PCIe Gen3、SATA SSD及UFS等主流产品供应尤为吃紧,第三季NAND Flash报价持续调涨。

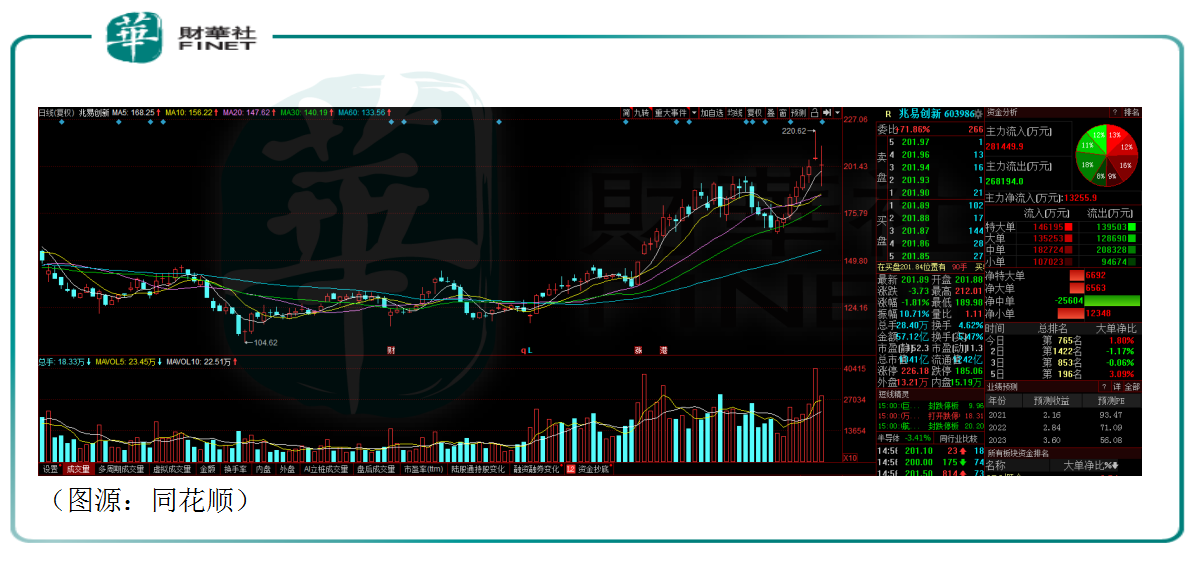

对岸存储器芯片吃紧,中国大陆料应亦如是。作为中国大陆存储器芯片的龙头IC设计厂商,兆易创新(603986.SH)又迎来一轮新的风口。公司在股票市场股价7月27日盘中逆势录得新高220.62元,较三月份低点105元上涨已超过一倍。

从成立伊始,兆易创新的目标就是要成为中国的“三星电子”。

新的风口已经临近,兆易创新离目标三星还有多远?

和其他国内半导体芯片大厂一样,兆易创新的初创团队同样有浓浓的清华大学背景。

公司两个创始人,一个舒清明来自传说中的“中国半导体半壁江山”清华大学无线通信系85级,另一个朱一明本科硕士同样就读于清华大学。朱一明是清华物理系1989级校友,毕业后97年至98年任职北京安美消防技术服务公司。同年,26岁的朱一明留学美国纽约州立大学石溪分校攻读电子工程硕士项目。

再一次毕业后,朱一明2000年至2004年先后在iPolicy Networks Inc.和 Monolithic System Technologies Inc.担任资深工程师及项目主管。

2004年,在校友李军及其他天使投资人资助下,朱一明和他的同校师兄舒清明拿着10万美元在美国硅谷的车库中创立了第一家公司 GigaDevice Semiconductor Inc。两人带着兼职团队在几个月内研发出新型两晶体管存储器,不仅成本缩小三分之一,性能和效率还提升了三倍。

第二年,两人回到北京,决定要做中国自己的存储器公司,创立北京芯技佳易微电子科技有限公司。这家公司就是后来的兆易创新。

创业之初,朱一明和舒清明一个主外、一个主内,前者负责跑市场,后者抓研发,产品就以高性能、低功耗、低成本为卖点。因为高性能存储器的客户多数已经有了稳定的大供应商,兆易创新初期的存储器就以低功耗和低成本为突破口。

按朱一明的目标,兆易创新要做存储器领域的“中国三星电子”。

成立之后不久,兆易创新先后推出国内第一颗Serial Flash 产品、第一款静态存储器及IP 技术、第一款GigaROM产品,开了国内存储器诸多先河。

2011年,公司打入手机产业链。行业自此开始采购大陆产的高性价比串行闪存产品。次年,兆易创新在串行闪存(Serial Flash)产品领域销量上升至全球前五。兆易创新申请国际国内专利超过50项。

2016年,兆易创新销售网络已遍布中国大陆、中国台湾、韩国、美国、英国及日本等地。当年8月18日,公司在上交所上市,当初一众清华校友种下的种子终于结果。兆易创新最早的天使投资人、清华校友邓锋当年出于好意帮助投进的5万美元在公司上市后对应股权市值变成了1100万美元,增长了220倍(后来邓锋将这笔收益全部捐给清华大学)。

2018 年 7 月 16 日,时任兆易创新总经理朱一明宣布辞去总经理一职,同时留任董事长及董事会专业委员会职务。

同日, 中国大陆第一家存储大厂合肥长鑫董事长王宁国宣布将长鑫存储CEO职务交给朱一明。兆易创新和合肥长鑫两家公司之间因为“朱一明”产生了业务联系。

合肥长鑫是DRAM领域的IDM大厂,覆盖DRAM产品设计、制造、封装和测试的所有环节,而兆易创新则是走fabless模式的芯片设计厂商,将代工和封装环节外包,自己并无工厂。

两家宣称“并无股权关系”的公司之后达成联合开发、代工和代销DRAM的合作,兆易创新由此借道切入DRAM赛道。

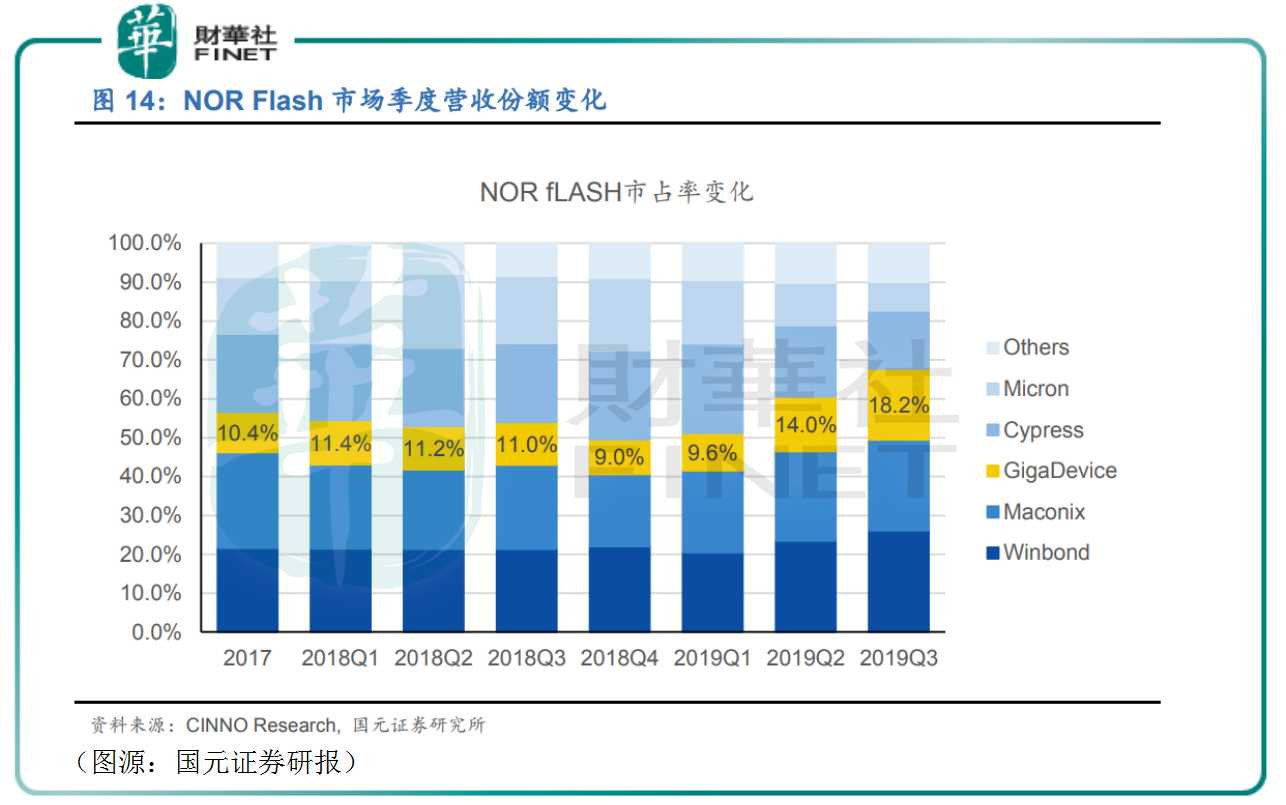

而在公司主攻的NOR Flash领域,兆易创新产品在全球的市占率在19年第三季攀升到18.2%,仅低于中国台湾的华邦与旺宏。

至少在存储器的NOR FLASH细分领域,兆易创新离自己“三星梦”越来越近了。

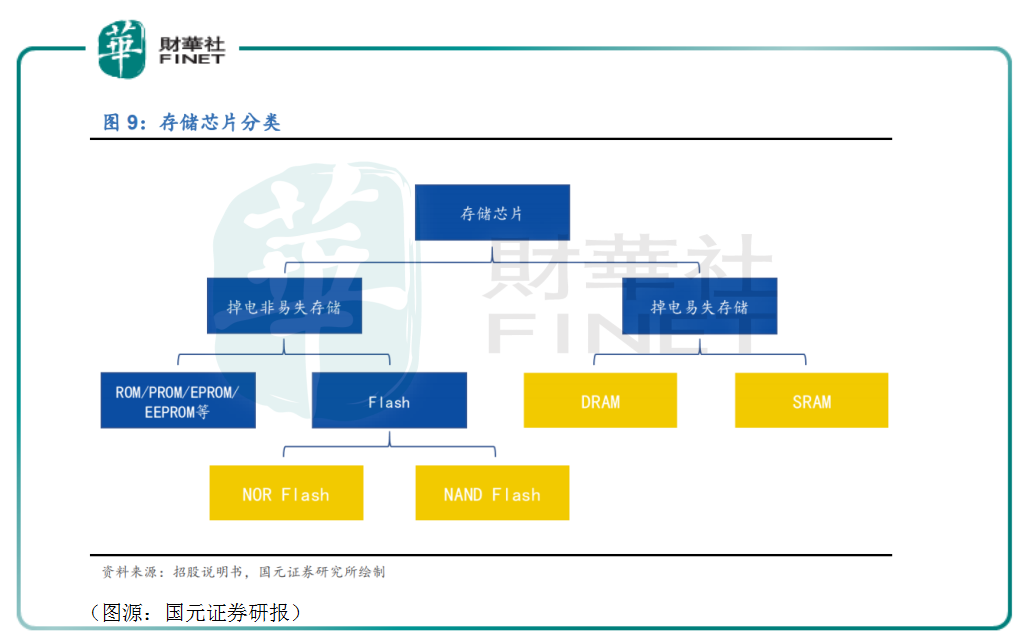

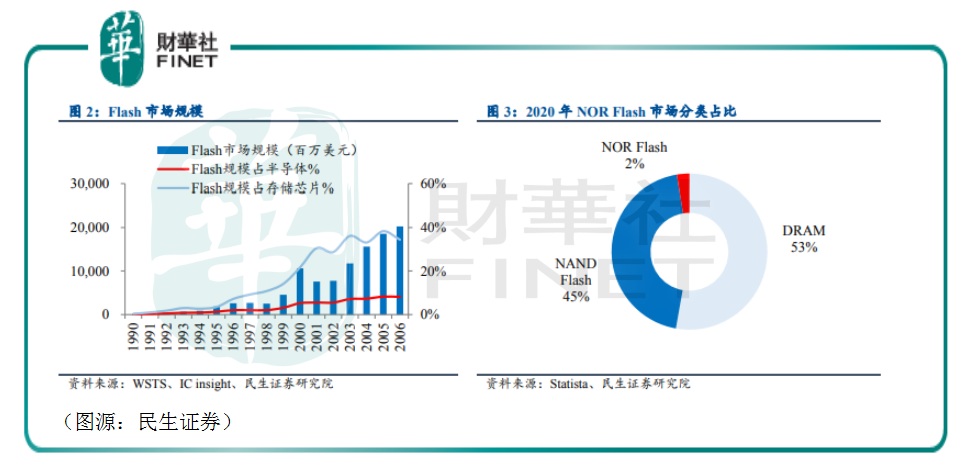

按掉电后数据能否保存划分,存储器分为掉电非易失与掉电易失存储器两类。前者包括ROM 和Flash存储器,后者包括DRAM与SRAM。Flash存储器又可以分为NOR Flash和NAND Flash两种。在众多存储器细分产品中,DRAM和NAND Flash的赛道规模最大,均在千亿以上。

兆易创新较早量产的NOR Flash曾在手机功能机时代风靡一时。手机启动时从存储芯片读取系统并运行,NAND Flash无法执行程序,因此NOR Flash成为功能机时代应用最广泛的存储芯片。

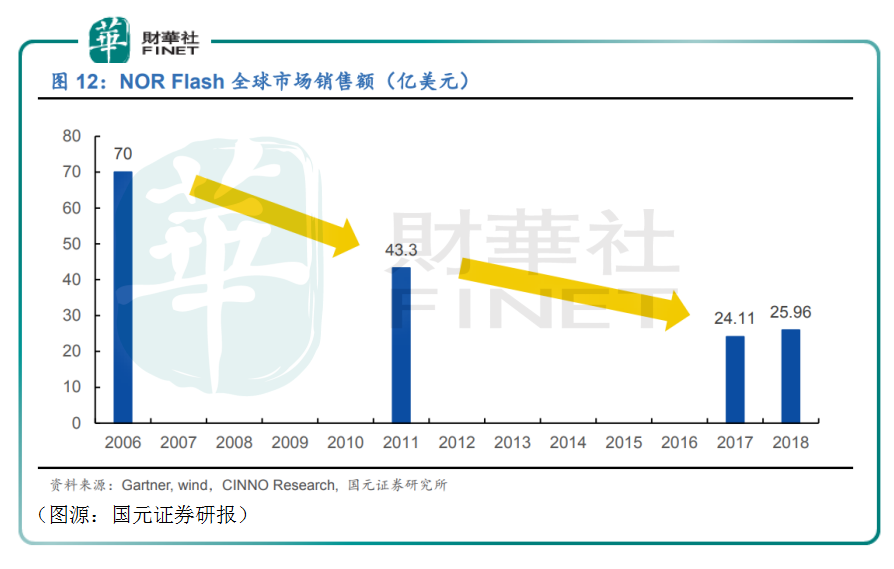

但进入智能手机时代,手机存储空间迅速增加,NAND Flash由于具备高密度储存属性重新成为市场宠儿,Nor Flash 1Mb至32Mb左右的存储空间不再适用,其市场规模从2006年的70亿美元下降至2011年的43.3亿美元,至2017年行业规模竟降至24.11亿美元。

行业萎缩之后,NOR Flash行业原来的龙头三星2010退出该市场,美国芯片公司美光(Micron)和赛普拉斯(Cypress)亦在2017年先后宣布逐步退出中低容量的消费品、PC 市场,转而专注于工业控制和车用市场。2019年,美光和赛普拉斯市占率跌落第四及第五。中国台湾和大陆的三家NOR Flash厂商逆势而上,成为行业前三大大厂。在内地,兆易创新是当之无愧的NOR Flash龙头。

然而,进入5G时代,物联网、可穿戴、车载设备的出现有为NOR Flash创造了新的需求。物联网设备的模组系统对存储空间要求较低,只在几兆至几百兆之间。NOR Flash由于有可直接供处理器调用系统代码并运行、成本较低的优点,因此 NOR Flash+处理器芯片重新成为了物联网模块的主流选择。

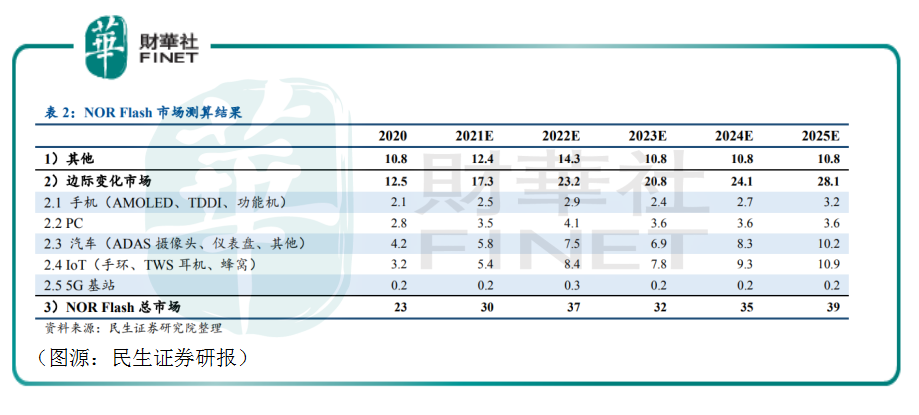

除此外,TWS耳机、5G基建、 AMOLED屏幕、智能电动车汽车仪表盘、信息娱乐系统的高清显示屏等新电子消费产品的广泛应用为NOR Flash创造了新的需求。根据民生证券统计及预测,2020年NOR Flash市场规模约为23亿美元,至2025年将重新增长至39亿美元,复合年增长率为11.14%。

至NAND Flash领域,兆易创新的SLC NAND Flash主要应用在小容量、对存储稳定性有要求的领域,包括网络通讯、语音存储、智能电视、工业控制、机顶盒、打印机、穿戴式设备等,属于NAND的利基市场,整体市场规模较小。在这个领域,行业头部玩家是三星、美光、海力士及东芝等企业。

2020年,全球储存器行业市场规模为1270亿美金,其中NOR Flash占2%,NAND Flash占45%,DRAM占53%。兆易创新只是在相对小众NOR Flash细分领域占得一定优势。因此,或为提高公司经营天花板,兆易才会和合肥长鑫合作,切入新的千亿赛道。

DRAM全称动态随机存取存储器(Dynamic Random Access Memory),该类芯片具有运算速度快,掉电后数据会丢失的特征,常用于电子系统的运行内存。目前,该领域由三星、SK 海力士和美光垄断,行业CR3超过90%。三星一家市占率已近50%。

兆易创新与长鑫在DRAM领域合作包括三方面,一是为长鑫代销产品;二是长鑫为兆易自主研发的DRAM产品代工(产品在今年上半年推出);三是两公司联合研发新产品,推进各自技术实力。

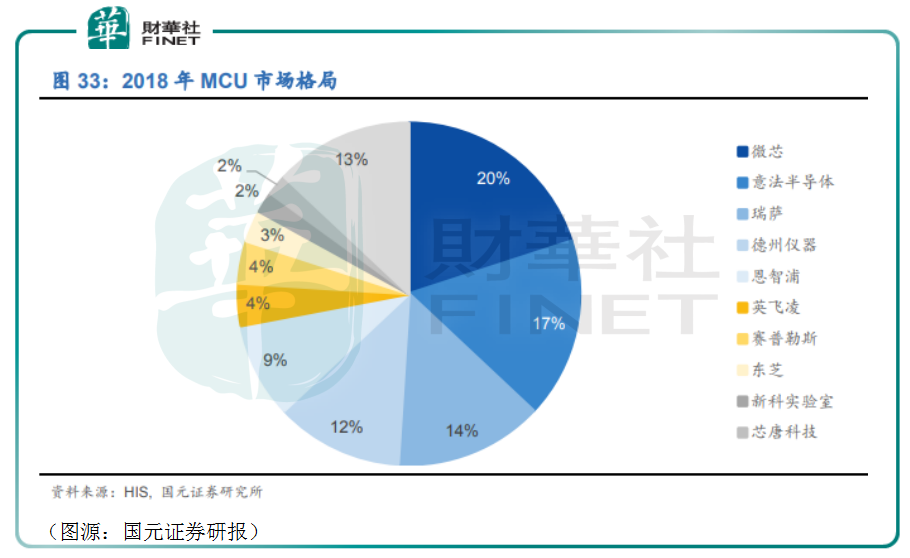

除存储器一大主线业务外,兆易创新另外两条业务线分别是MCU和传感器芯片。MCU全称微控制单元(Micro Controller Unit),是芯片级计算机,其应用领域非常广泛,消费电子、智能仪器仪表,尤其是智能汽车均会用到。去年下半年以来,MCU处于供需处于高度紧张状态。

该领域市场份额同样主要被外国厂商占据。国内厂商主要以性价比打开市场,本土MCU厂商已超过100家,处于高度分散的状态。兆易创新在通用MCU Cortex-M领域在中国市场排名第三,2019年市占率为9.3%,低于ST和NXP。

通用MCU下游用户主要为规模偏小的厂商,如某玩具公司开发的玩具。在销售规模较小时,厂商会采购通用芯片并在芯片上开发出适用自己的功能,而不会选择成本更高的专用芯片。

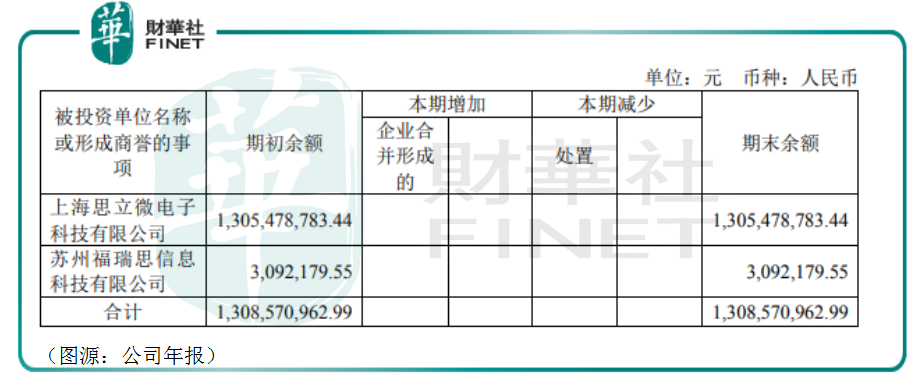

最后的传感器芯片业务主要有兆易收购的思立微承担。公司主要生产指纹识别芯片,2020年公司产生净亏损3072万元。

根据CCID 数据,指纹识别芯片的全球市场规模 2019年约为41.7亿美元,其中中国市场规模约为15亿美元。依据赛迪数据,2018 年思立微触控芯片全球市场份额为11.40%,排名第四;指纹芯片全球市场份额为 9.40%,排名第三,前二位分别为汇顶科技、FPC。

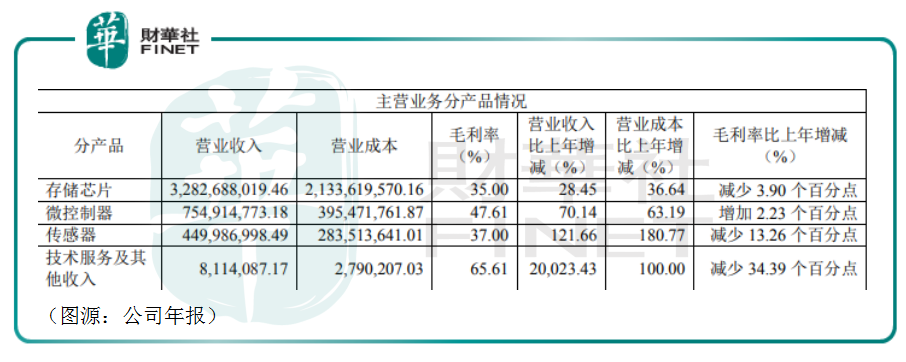

2020年,兆易创新存储芯片销售收入为32.83亿元,占总收入的73%,同比增长28%,毛利率减少3.9个百分点;MCU收入7.55亿元,同比增长63.19%;传感器销售收入4.5亿元,同比增长122%。

公司解释,其存储芯片毛利率下降是因为年内开始毛利率较低的DRAM产品;而传感器销售收入大增是由于思立微在2019年下半年才并表纳入统计。

根据China Flash Market及CINNO Research统计,2020年NAND Flash及NOR Flash全球市场规模分别同比增长21%及12%。兆易创新存储芯片以NOR Flash为主,该产品销售收入增速高于行业整体。

今年第一季,兆易创新录得收入16亿元,同比增长99%。公司透露其季内市场需求旺盛、产品供应量增加导致产品线收入增加。

整体而言,兆易创新近期业绩快速增长主要受下游市场需求放量驱动。但由于公司正在整合拓充新产品线,导致毛利率发生较大变化(如去年由于引入DRAM产品导致毛利率减少3.14个百分点至37.38%)。

2020年兆易创新扣非归母净利润是5.6亿元,同比小幅下降1.8%。

公司扣非归母净利润下降的主要原因是之前收购的思立微。2019年公司以现金+发股总代价17亿元收购思立微,产生商誉高达13亿元。同时兆易创新与思立微之间订立业绩补偿协议,后者承诺2018年至2020年三年扣除非经常性损益后归属于母公司的净利润不低于 3.21亿元。

最终思立微三年的扣非归母净利润为2.4亿元,按照补偿协议规定补偿兆易创新约2.3亿元,扣除当期所得税后收益净额约1.9亿元,计入交易性金融资产,该部分收益属非经常性收益。同时,思立微产生商誉减值准备1.28亿元,计入经常性损益。一进一出之间,兆易创新的扣非归母净利润因而下降。

而在2021年之后,思立微业绩补偿承诺期已过,不再承担补偿义务,但其对应商誉只计提不到十分之一,未来仍然存在进一步减值可能。若思力微发生减值将直接影响兆易创新的归母净利润。

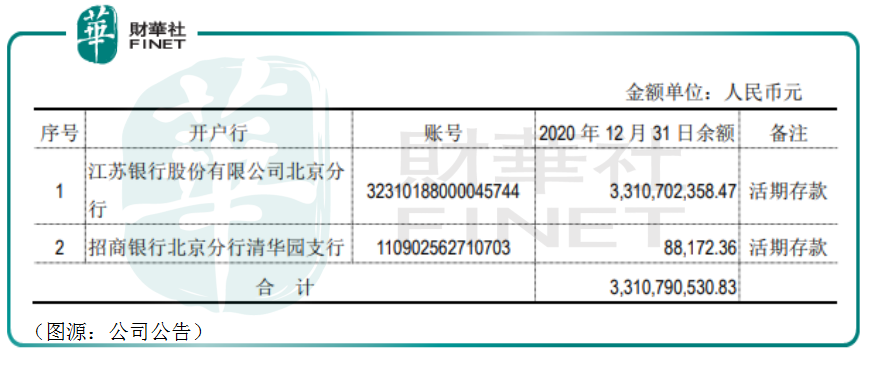

除思立微的商誉减值风险外,兆易创新的资金利用情况也很让人着迷。截至今年第一季末,公司流动资产合共95亿元,其中货币现金和交易性金融资产分别是57亿元及26.19亿元,两者合计的总现金占流动资产比例为88%。

兆易创新中现金相当一部分来自非公开增发募资。2020年,公司向五名投资者非公开发股募集配套资金,合共取得43.2亿元。去年年内,公司使用募集资金10.2亿元,其中9.6亿元用于补充流动资金,剩余33亿元以活期存款形式存在银行。

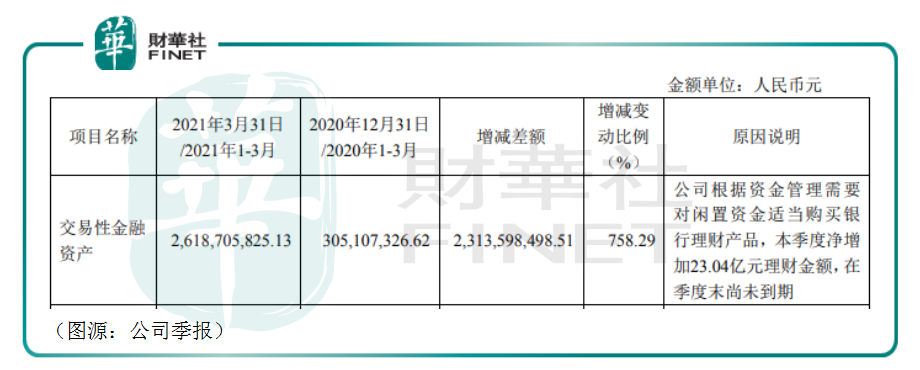

今年第一季,兆易创新将23亿元闲置资金用于购买理财产品,令其交易性金融资产同比增长7.6倍。之前收到思立微的业绩补偿,兆易创新同样计入交易性金融资产。

作为一家IC设计公司,兆易创新有较大的资金需求,每年大幅募资可以理解。但最后,公司却将相当部分现金投入理财产品和银行活期存款,这种做法就非常令人费解了。往好处说,这样公司经营资金压力是相对变小(今年一季末公司流动负债合计为12.27亿元)了。但手持巨额货币现金,兆易创新为什么不用来投资扩充自己的业务线呢?

从创立之初,兆易创新的目标就是要成为存储芯片界的中国三星。但公司却剑走偏锋,主打产品却是存储芯片大赛道下相对小众的NOR Flash。

在NAND Flash赛道,兆易的SLC NAND Flash主攻的同样是利基(niche)市场。而其自研的DRAM产品今年才推出上市、收编不久的思立微仍在起步阶段。

公司近两年每年都会向特定投资者发股募资,但其资金却大部分存入银行或买理财产品。

由于NOR Flash恢复景气,兆易创新近期业绩在整体向上行业周期内亦每季拾级而上。

但要说酷爱理财投资和仍身处相对小众NOR Flash赛道的兆易创新,离中国三星还有多远,那应该还是挺远的。

作者:燕十三

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载