8月30日,光伏龙头隆基股份(601012.SH)大涨7.15%,股价再创新高。盘后,该公司发布了2021年半年度报告,营收和净利双双录得增长。

然而,在这份成绩单公布后,该股于8月31日低开2.49%,盘中更是一度跌超9%,此后跌幅有所收窄,但是截至收盘,隆基股份还是大跌了8.06%,报收89.46元/股,全天成交162.7亿元,最新总市值为4842.43亿元。

虽然在8月31日,光伏概念股的走势普遍不太好,但隆基股份的暴跌还是出乎大多数投资者的意料,不少人认为这或许和该公司披露的半年报有些关系。

增收不增利的中报

隆基股份成立于2000年,最初以半导体业务起家,公司于2007年开始布局光伏单晶硅片;2012年在上交所上市;2014年收购乐叶光伏,开始全面布局光伏产业链电池、组件环节;2015年隆基新能源成立,进军电站业务;2016年马来西亚古晋隆基成立,形成了全球产业布局。

经过多年的发展,目前该公司的业务已经涉及了光伏单晶硅棒、硅片、电池和组件的研发、生产和销售及光伏电站的建设及运营。

这也就是说,除了硅料之外,光伏产业链上的主要环节隆基股份都有布局。

受益于光伏行业的高景气,光伏概念股近些年的业绩基本都表现不错。今年上半年,隆基股份实现营收350.98亿元,同比增74.26%,实现归母净利润49.93亿元,同比仅增21.3%。营收和净利润双双延续了近两年的增长趋势。

与此同时,通威股份、大全能源、中环股份等龙头的2021年中期业绩也都录得了大幅增长。

不过,相较而言,其他几个光伏龙头的期内净利润增速都超过了营收增速,而隆基股份这位“光伏一哥”却恰恰相反,今年上半年出现了“增收不增利”的现象。

结合2021年一季度的业绩来看,在二季度,该公司实现营收192.44亿元,同比增长66.73%,实现归母净利润24.91亿元,同比仅微增10.59%。

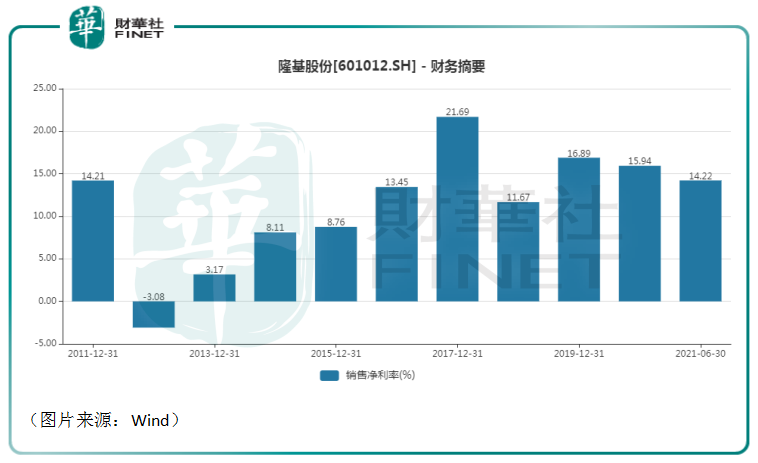

毛利率方面,今年上半年,隆基股份的这个指标为22.7%,同比下滑了6.5个百分点,其中二季度的毛利率为22.3%,同比下滑了4.9个百分点。同时,其净利率也处于同比下滑的状态,而这也是隆基股份近两年所表现出来的一个趋势。

据悉,今年上半年,该公司的毛利率之所以下滑是硅料价格大幅上涨、二季度开工率短期承压和运费上行等多重因素导致。

不过,在疫情之下,隆基股份的出货量仍然在增长。2021年上半年,该公司实现单晶硅片出货量38.36GW,其中对外销售18.76GW,同比增长36.48%,自用19.60GW;实现单晶组件出货量17.01GW,其中对外销售16.60GW,同比增长152.4%,自用0.41GW,组件收入占比由2020年上半年的57%提升至2021年上半年的67%。根据PVInfoLink机构预计,2021年上半年公司组件出货量继续保持行业第一。

总的来说,隆基股份今年上半年的业绩其实依然还是不错的,但是没有什么超出市场预期的惊喜。

“光伏一哥”二季度被大幅加仓

值得一提的是,8月31日股价的大跌相较于最近一年多的涨幅而言,其实也不算什么。

数据显示,隆基股份的股价自2020年至今已经累涨近4.2倍,其中在今年就上涨了38.41%。

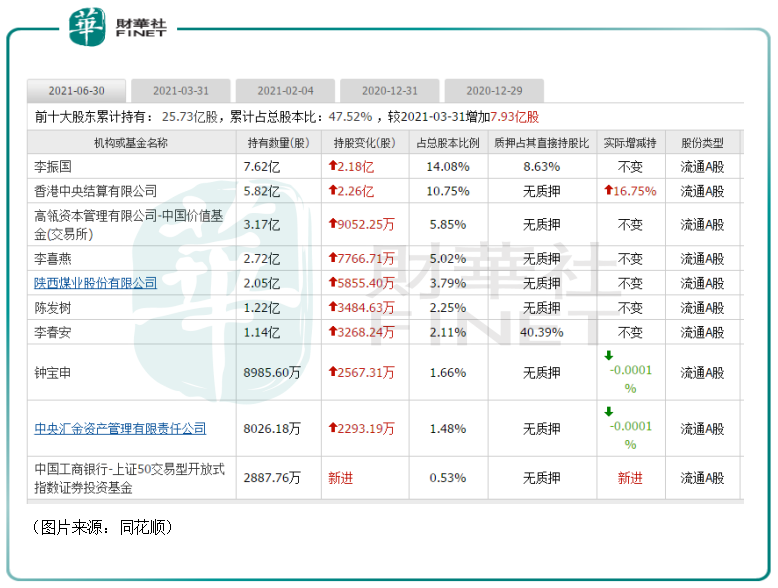

而在此期间,该公司受到了不少投资人和投资机构的青睐,尤其是2021年二季度。

数据显示,二季度,隆基股份的前十大股东除了中国工商银行-上证50交易型开放式指数证券投资基金是新进的之外,前九位股东全部做出了加仓的举动,其中既有公司的实际控制人李振国、李喜燕,也有香港中央结算有限公司、高瓴资本管理有限公司-中国价值基金(交易所)、中央汇金资产管理有限责任公司等知名机构,还有上市公司陕西煤业以及多位个人投资者。

随着股价的上涨,这些新进的和加仓的股东都赚得盆满钵满,积累了不少获利盘,相应的也会对股价形成打压,这或许也是8月31日股价大跌的一个因素。

隆基股份后市前景如何?

从整个光伏行业来看,在技术的持续进步下,光伏逐渐走进了“平价时代”,再加上“碳中和”的刺激,全球新增光伏装机量基本呈现出持续增长的状态。

数据显示,2021年1-6月我国光伏新增装机13.01GW,同比增长12.93%,其中分布式7.65GW,集中式5.36GW;在分布式中,户用市场新增装机5.86GW,同比增长280%,是上半年新增装机的主要来源。海外方面,欧美、日本和澳洲等传统市场保持旺盛需求;发展中国家(印度、巴西、智利)表现抢眼。根据盖锡咨询数据,2021年上半年,国内组件出口量达到44.17GW,同比增长24.21%,海外市场需求依然强劲。

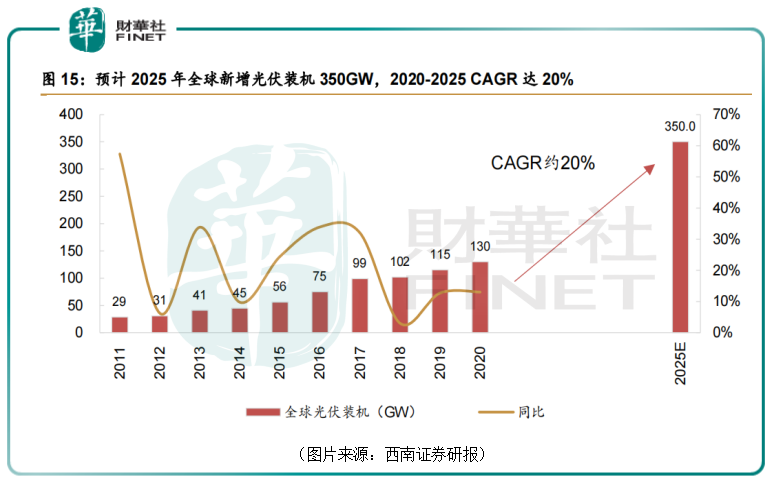

西南证券研究人员预计全球光伏装机量将保持高增态势,预计至2025年全球年新增装机量将达350GW,2021年至2025年期间的年均复合增长率将为20%左右。

光伏装机量的持续增加对基本上已经是全产业链龙头的隆基股份是一大利好。

事实上,该公司近些年也一直在持续扩大产能。

除此之外,隆基股份还在2021年做了两个新动作,在BIPV(建筑光伏一体化)和氢能新赛道进行了布局。

目前光伏应用的主要形式还是以地面电站和分布式电站为主。其中,常见的分布式电站主要是将光伏组件安装在建筑物屋顶之上,也可称之为BAPV,而BIPV指的是光伏组件与建筑的集成,如光伏屋顶、光电幕墙和光电采光顶等。

BIPV的推广能够有效解决发电端供给和用电端需求不平衡的问题,在“双碳目标”和大力发展绿色建筑的政策背景下,BIPV有望为光伏行业开辟大量的增量市场,市场发展前景广阔。

而作为一种清洁、高效、安全、可持续的二次能源,氢气燃烧热值为142KJ/g,约是石油的3倍、煤炭的4.5倍,是常见燃料中热值最高的,且氢气燃烧后的产物除了水以外,无其他中间产物,整个供能过程无浪费、零污染,能够帮助工业、建筑、交通等主要终端领域实现低碳化。在减碳的大背景下,氢能的前景也值得期待。

综合来看,光伏产业延续景气的确定性很强,而BIPV和氢能在未来也有望为隆基股份提供业绩增量。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载