短短两天,600亿大牛股接连发布两则扩产公告。

9月1日,天华超净(300390.SZ)发布公告称,拟投建江安县年产5万吨新能源锂电材料项目,进一步扩大电池级氢氧化锂产能,预计总投资约23亿元。第一期项目计划于2022年底建成竣工,第二期项目计划于2024年6月30日前建成竣工。

9月2日,天华超净再度发布扩产计划,称公司拟分别投建年产6万吨电池级氢氧化锂生产线及年产5万吨新能源锂电材料项目。项目预计总投资25亿元。项目分两期建设,每期建设3万吨电池级氢氧化锂生产规模。预计启动时间为2022年第二季度,2024年12月底前两期全部建成竣工投产。

也就是说,两大扩产项目天华超净合计投资48亿元,到2024年,天华超净预计新增11万吨电池级氢氧化锂产能。

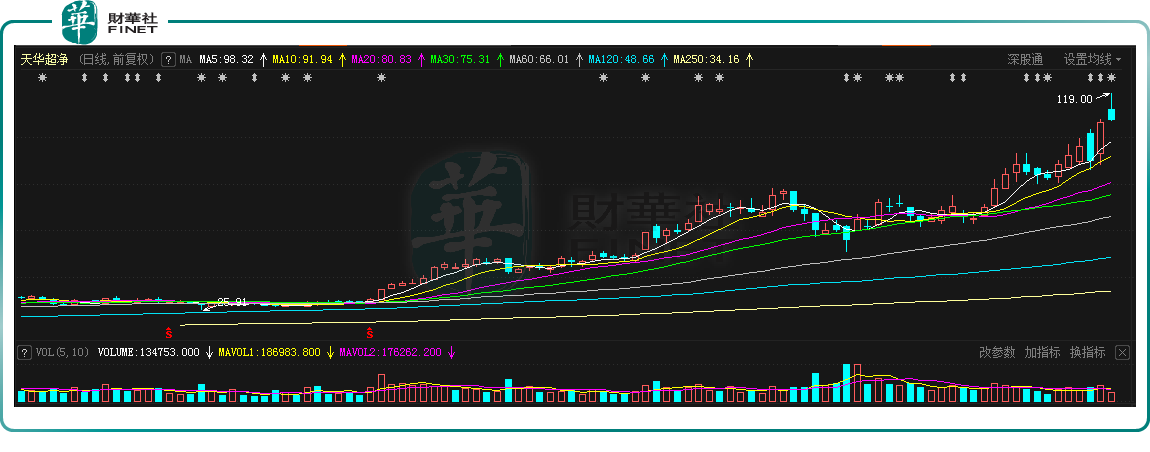

两则重磅消息让股友沸腾。近一年,天华超净似乎已成为了投资者眼中的“香饽饽”,股价屡创新高。自年初迄今,天华超净股价累计暴涨335%,近一年累计涨幅达530%。

9月2日,天华超净盘中一度涨20%,封上涨停板,收盘价106.5元,涨幅高达18.65%,总市值达620.8亿元。9月3日,天华超净开盘涨幅达5%,截至发稿,股价为108.21元,换手率3.85%。

天华超净为何备受资本青睐,背后的投资逻辑是什么?接连加码扩产,其有望成为下一位行业新星?

01 接连踩中风口 业绩迎来爆发式增长

据了解,天华超净传统主营业务为防静电超净技术产品的生产和销售,于2014年上市;2015年,收购宇寿医疗,拓展至医疗器械领域;2018年,与宁德时代等五家公司成立天宜锂业生产氢氧化锂,正式涉足锂电行业。

2020年天华超净再次出手,收购天宜锂业的股权,共持有68%股权,成为其控股股东。至此,天华超净形成了防静电产品、医疗器械产品,以及锂电材料“三足鼎立”的业务形式。

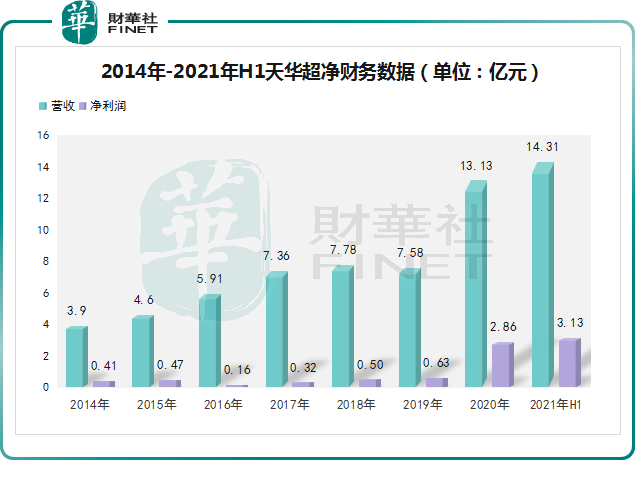

如上图所示,天华超净上市后的几年里营收稳定上升,但增速较缓,甚至在2019年出现下滑。

2020年,天华超净的业绩迎来拐点,实现营收13.13亿元,同比增长73.21%,净利润2.86亿元,同比增长高达326.47%。

进入2021年,天华超净的业绩更是迎来爆发式增长,上半年实现营收14.31亿元,同比增长87.86%,已超过2020年全年的收入,甚相当于2018年与2019年营收之和。利润亦是如此,上半年达3.13亿元,同比增长66.57%,几乎等于前两年净利之和。

那么,天华超净业绩因何出现反转?

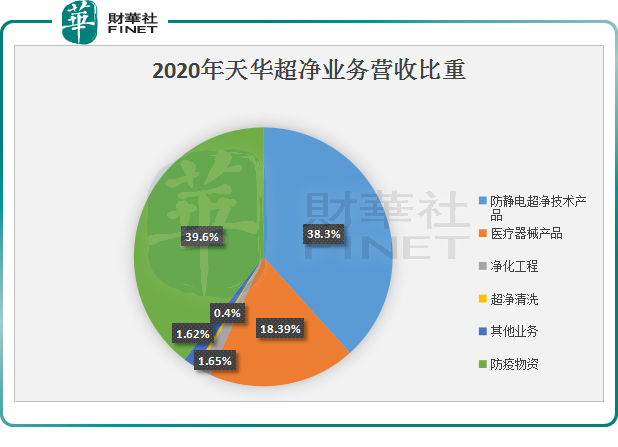

财报显示,2019年之前,防静电超净技术产品是天华超净的主营业务,比重达近7成。2020年,天华超净医疗器械产品营收比重为58%,首次超过防静电超净技术产品的42%。

笔者注意到,2020年天华超净的营收额增加5.55亿元。而2020年天华超净新增的防疫产品营收达5.20亿元,占总营收比重达39.61%。也就是说,2020年,天华超净94%的收入增额来自防疫产品。

随着国内疫情的有效控制,市场需求减少,天华超净防疫业务收入也随之减少。然而,进入2021年,天华超净锂电材料产品——氢氧化锂开始放量,逐渐成为天华超净业绩增长的主力。

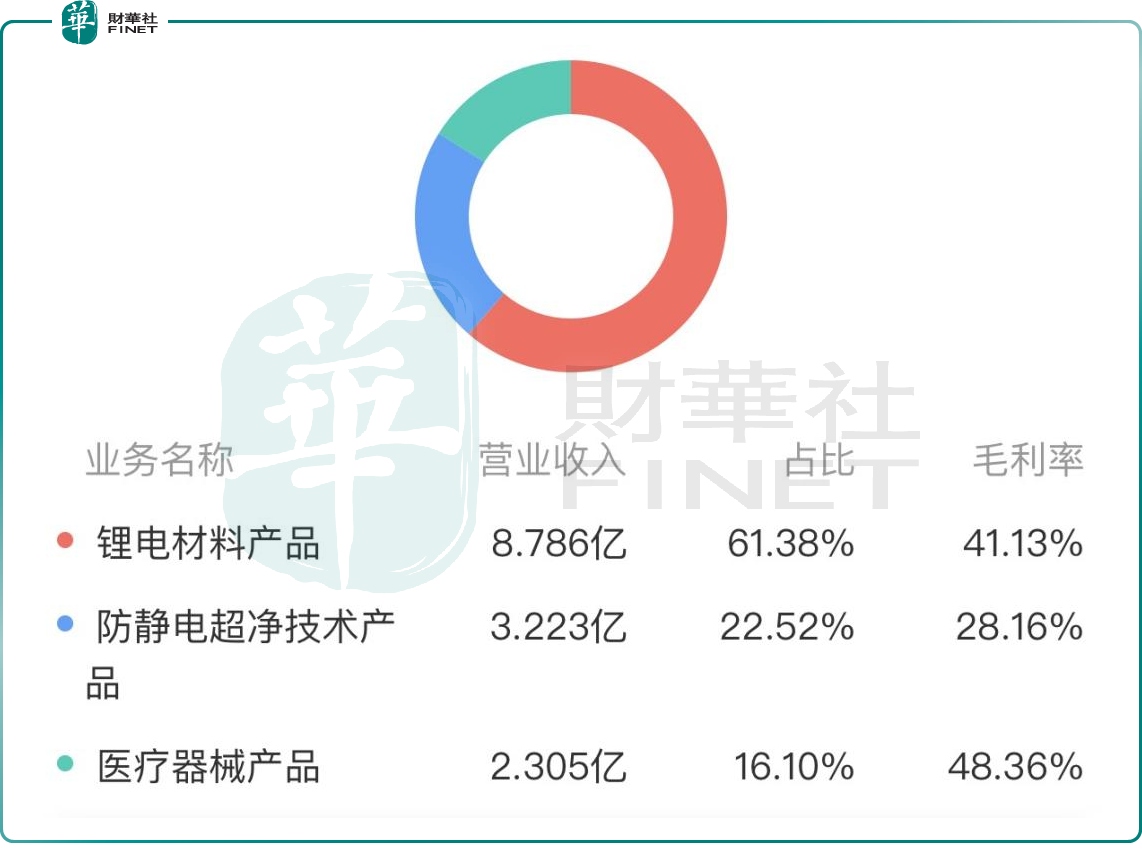

在今年上半年的营收板块中,锂电材料产品快速增长,营收8.79亿元,比重高达61.38%;防静电超净技术产品营收3.22亿元,占比22.52%;医疗器械产品营收2.3亿元,占比16.1%。

毛利率方面,2021年上半年天华超净整体毛利率已从2019年的29.71%增加至39.37%,涨势相当明显,盈利能力进一步增强。

天华超净表示,2021年上半年业绩增长的驱动因素主要是:氢氧化锂并表带来较大贡献;宇寿医疗注射器产品海内外业务订单增加,销售规模扩大;传统业务——防静电超净技术产品保持稳定增长。

02搭上锂电行业的“快班车”

天华超净表示,未来天华超净将及时跟进新能源锂电材料行业、医疗器械行业和电子信息行业政策,紧跟行业形势变化和客户需求,加大三大业务版块的市场开拓力度。

“沾锂即涨”似乎已经成了“真香”现场。但天华超净作为一个“跨界选手”,2018年才涉足锂电领域,真的有这么简单吗?

随着新能源汽车销量呈爆发式增长,上游锂电材料的需求、价格随之上涨。据SMM现货报价显示,截止9月1日,国产电池级氢氧化锂均价已从年初7.3万元/吨涨至12.2万元/吨,涨幅达149%。

华西证券预测,锂辉石精矿供应紧张的情况应该会持续到2022年。中长期锂电池前景向好,未来盐湖提锂概念或锂矿等相关概念股都值得期待。

广发证券指出,氢氧化锂供需关系紧张,价格有望进入上行通道,随着下半年产能扩张加速,天华超净业绩确定性进一步提高。

03 未来的预期?

很显然,天华超净已经将氢氧化锂作为未来业绩主要盈利增长点。在目前已形成赣锋锂业、天齐锂业“双寡头”的锂电池材料领域,“半路出家”的天华超净有何竞争优势?

对于锂电材料企业而言,掌握上游资源、明确产能扩张、绑定下游头部客户是最重要的三大核心竞争要素。

矿源方面,2019年底,天宜锂业便已开始布局。天宜锂业与Pilbara、AMG、AVZ已分别签订承销协议,2021年有14.5-17.5万吨的供应量,2022有21.5-24.5万吨的供应量,从2023年起,有41.5万吨/年优质矿资源供应量。

产能方面,目前,天华超净一期项目2万吨产能已达设计规模;二期项目的计划产能为年产2.5万吨电池级氢氧化锂,力争在2021年第四季度完成项目建设。若能按照计划完成,2022天华超净电池级氢氧化锂产能将达4.5万吨/年。

再加上近期两则扩产11万吨产能的计划,到2024年,天华超净电池级氢氧化锂产能有望超15万吨。从目前已披露的国内锂盐企业氢氧化锂产能规划看,仅次于行业龙头赣锋锂业。

客户方面,天华超净与宁德时代进行深度捆绑,宁德时代会优先向子公司天宜锂业采购氢氧化锂产品。此外,天华超净已逐步与产业链下游客户建立了良好的合作关系,包括容百科技、万向资源、时代必诺、永太科技等。

从目前来看,天华超净已打通前述三要素,后续天华超净在市场的表现又会如何?我们将持续关注!

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载