新能源汽车产业链景气度持续攀升,作为锂电池的基础材料,继电解液之后,锂电铜箔也成为“抢手货”。

伴随着铜箔价格的上涨,二级市场铜箔概念股亦迎来可观涨幅。年初迄今,行业龙头诺德股份(600110.SH)涨幅114.38%,嘉元科技(688388.SH)涨幅35%。

截至9月6日,诺德股份一字涨停,涨幅9.98%,收盘价19.83元,最新市值277.1亿元;嘉元科技收盘价120.66元,涨幅达10.11%,总市值278.6亿元。

锂电铜箔概念股“涨声”不断的背后,其成长的逻辑是什么?又有哪些上市企业值得我们关注呢?

01下游需要爆发 锂电铜箔产能结构性失衡?

在锂电池产业链中,集流体是锂电池电极材料与外部电路的电子导体,而锂电铜箔是锂电池负极集流体的首选材料。

随着新能源行业的发展,动力电池向着更小、更轻、更高能量密度方向发展,因而对锂电铜箔厚度提出轻薄化的要求。目前,8μm锂电铜箔是主流产品,未来6μm及4.5μm厚锂电铜箔趋势更明显。

《中国铜箔行业发展白皮书(2021年)》数据显示,2020年,国内锂电铜箔出货量达14.6万吨,同比增长17.7%,在整个铜箔行业中占比近35%。

当前锂电铜箔市场供需失衡大概体现在两方面:

在需求端,随着终端新能源汽车销量爆发,锂电铜箔行业快速回暖,市场供不应求,加工费快速攀升。目前,锂电铜箔龙头企业基本处于满产满销状态。

在供给端,铜箔行业内存在结构性失衡的情况,6μm以上的锂电铜箔产能过剩,但极薄锂电铜箔由于技术壁垒较高,扩产周期需2年以上,短期内产能难以跟上下游扩产的需求,从而出现供需缺口。

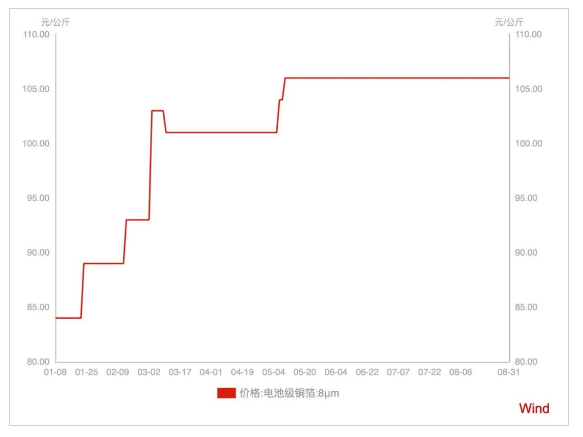

自2020年下半年以来,锂电铜箔价格及加工费已经多次上调。以8μm电池级铜箔为例,截至当前,市场均价为107元/千克,较年初累计上涨约29%;其加工费约37.5元/千克,同比增长超50%。

据GGII数据,2021年全球锂电铜箔需求量为38万吨,同比增加52%。预计2025年全球锂电铜箔总需求量为109万吨,未来5年锂电铜箔需求将有3倍的成长空间。

国金证券分析师预计,铜箔加工费上涨趋势至少会持续到2021年第四季度。

02业内掀起扩产潮

基于行业景气度持续高涨,今年上半年业内掀起了扩产热潮。

2021年2月,嘉元科技宣布拟投资年产1.5万吨高性能铜箔等项目;3月,嘉元科技又宣布在梅州新增年产1.6万吨高性能电解铜箔项目;8月,嘉元科技收购了山东信力源规划总产能3万吨;目前嘉元科技现有产能2.1万吨,预计到2025年,嘉元总产能有望接近12万吨。

6月,诺德股份宣布投建1.5万吨青海高性能极薄锂电池用电解铜箔和1.2万吨惠州动力电池用电解铜箔等项目;3月,诺德股份惠州联合铜箔项目三期1.29万吨产能宣布动工;诺德股份目前在产产能4.3万吨,在建产能2.7万吨,筹建产能1.5万吨,建成后总产能将达8.5万吨,处于行业领先位置。

5月,海南梓靖宣布年产5万吨高端锂电铜箔项目落户云南曲靖;同月,铜陵有色年产2万吨超薄锂电铜箔项目二期开工;龙电华鑫宣布在南京建设年产5万吨锂电铜箔。

根据中国电子材料行业协会铜箔分会统计,2021年,国内有11家铜箔企业共计10.75万吨新增产能,其中10.05万吨为锂电铜箔;2022年将有10.05万吨新增铜箔产能,其中85%为锂电铜箔,约8.5万吨。

诺德股份常务副总裁陈郁弼预测,由于新增部分产能将在2022释放,因此,2021年下半年锂电铜箔仍会供不应求,但2022年有望趋于缓和。

03概念股谁先受益?

在国内,铜箔产品的定价主要采用“铜价+加工费”的模式,由于铜价是透明的,所以铜箔加工费成了企业主要盈利的因素。而随着锂电铜箔加工费持续上升,相关上市公司也实现了业绩大幅增长。

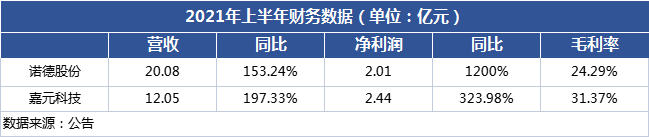

诺德股份是锂电铜箔行业龙头,公司可生产4.5μm、6μm、8μm锂电铜箔和标准铜箔,其中4.5μm渗透率正逐步提升。公司上半年实现营业收入20.08亿元,同比增长153.42%;净利润2.01亿元,增幅超过1200%,2020年同期亏损1769.34万元,实现扭亏为盈;毛利率为24.29%。

对于业绩增长的驱动因素,诺德股份表示主要是报告期内,锂电铜箔需求量也大幅增加,同时,公司完成了相应的技术改造升级,降低了加工成本,提高产品利润率。

嘉元科技专注于极薄高性能锂电铜箔,上半年实现营业收入12.05亿元,同比增长197.33%;净利润2.44亿元,同比增长323.98%;毛利率为31.37%,去年同期毛利率为22.04%,增加9.33个百分点。

嘉元科技表示,业绩增长主要得益于上半年公司产能利用率提升和产品结构改善,主要体现在锂电铜箔中4.5μm占比大幅提升。

从发展趋势来看,市场需求正向6μm以下极薄锂电铜箔延伸,而技术升级需要较长的时间周期,预计具有极薄锂电铜箔产能的头部厂商将更具有优势,短期内盈利能力更强。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载