国内大型险企公布的2021年上半年业绩都显示了一个现象:过去贡献了大部分收入的传统代理人渠道正在缩减。

中国平安(601318.SH, 02318.HK)月均代理人数量同比下降15.2%;中国人寿(601628.SH, 02628.HK)个险销售人力较2020年末缩减了16.5%;中国太保(601601.SH, 02601.HK)月均保险营销员人数较2020年末下降了16.3%;中国人保(601319.SH)的“大个险”营销员和健康险个险营销员人数分别较上年末下降了40%和42%;新华保险(601336.SH, 01336.HK)个险代理人规模较2020年末缩减了27.23%。

按道理,这应该有利于第三方保险经纪和代理机构,尤其拥有成熟线上业务的平台企业。这些平台为消费者提供更多保险产品选择,方便有潜在保险需求的消费者自行建立符合自己要求的保险组合方案。在代理人流失的时候,这些平台或可通过与承保商的合作、招纳前代理人、自身的营销,争取传统渠道的生意。

前国内最大的筹款平台水滴(WDH.US)就是这样的平台,目前其主要的收入来源是为保险商提供保险经纪服务,通过销售承保人的保单赚取佣金收入。据其招股书,按寿险和健康险的首年保费计算,水滴为国内最大的独立第三方保险平台。

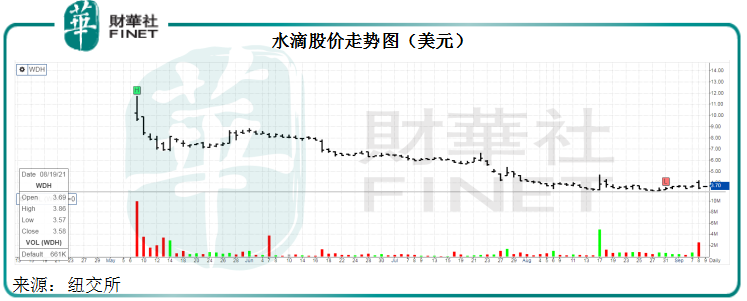

然而,这并没有为其争取到投资者的认同,自2021年5月7日在纽交所上市以来,水滴的股价一路向下,现价3.54美元较招股价12美元低了70.5%,当前市值13.95亿美元,较其上市前的估值大约47亿美元整整缩水了七成。

除了监管风险之外,到底是什么原因让水滴如此不被看好?

水滴的背景

水滴最为人所知的是它最开始时的网络互助社群平台——2016年7月推出的水滴筹平台——为经济困难的大病患者提供免费筹款服务,这一平台起到用户教育的作用,让数百万用户了解到保险的重要性,为后来的保险经纪和代理业务发展奠定了基础。

2019年9月,该公司收购水滴保险经纪,开始从事保险经纪业务,并在2017年推出水滴保平台,从事线上保险经纪业务。其后于2020年收购泰瑞保险代理,从事保险代理业务。保险经纪和代理业务构成了水滴公司当前大部分收入来源。

由于上述的水滴互助平台收取用户的前置资金后形成资金池,增加了管理不到位而擅自挪用资金的风险,被要求纳入监管的呼声高涨,水滴互助平台于2021年3月终止。这些内容在招股书中已有详述,并不构成未知风险,所以并非导致其股价表现不振的原因,或许应该从它的基本面找原因。

该公司刚刚公布的上市后首份半年业绩或可让我们一窥究竟。

收入增长,亏损却扩大

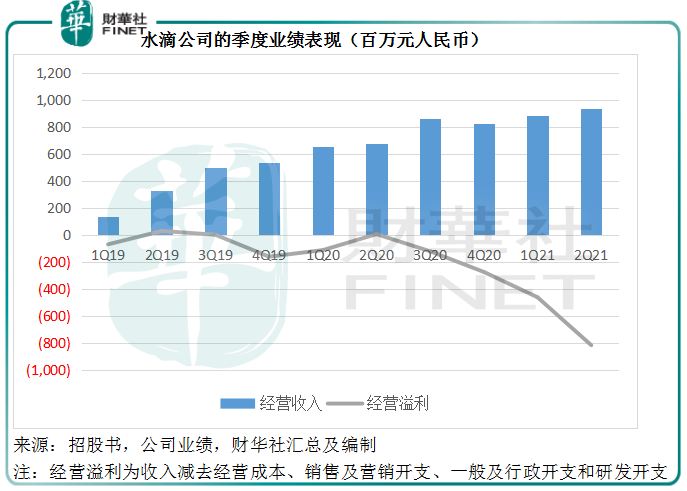

2021年上半年,水滴的半年收入同比增长36.57%,至18.23亿元(单位人民币,下同),普通股股东应占净亏损为11.78亿元,远高于上年同期的3.94亿元,主要受第二季亏损扩大拖累。

2021年第2季,水滴季度收入同比增长37.97%,至9.39亿元。扣除2021年3月关闭互助平台的影响后,经调整净经营收入实际按年增长44.4%。

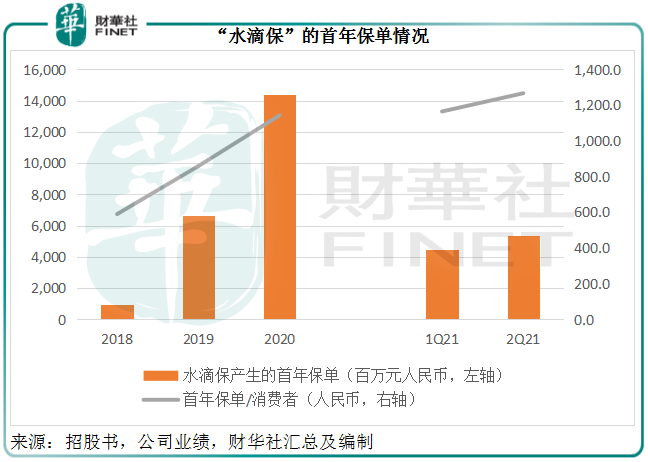

从经营数据来看,第2季表现其实不错:“水滴保”的首年保费同比增长94.1%,至53.57亿元。累计付费客户数目和每位客户的首年保费都有强劲增长。

2021年6月末的累计付费客户数达到24.9百万,较2021年3月末增加了3百万,较2020年末增加了5.7百万。每名消费者的首年保单金额按年增长26.9%(或按季增长8.8%),至1,267元。见下图。

截至2021年6月30日,其平台上提供275款保险产品,对比第1季期末240款和2020年末200款均有增加。据该公司,有超过90%的首年保费来自独家定制的保险产品,而且以产品组合来看,重大疾病保险的首年保费同比大增1.2倍,这反映其产品有独家吸引力,且该公司可受惠于重大疾病保险监管变化所带来的利好。

然而,有利的经营表现和强劲的收入增长,并没有改善其亏损状况。水滴第二季的股东应占净亏损达到了6.56亿元,而上年同期的净亏损只有1.9万元。

即使扣除以股代薪支出、汇兑损益等非持续经营项目,其2021年第2季经调整净亏损仍高达5.7亿元,相较上年同期为净利润8983万元。

之所以招致如此巨额的亏损,主要因为成本和支出的大幅增加,远超收入增幅。

第2季的经营成本同比大增63.6%,主要因为保险代理团队扩大导致支出增加、专业和外包客户服务费增加,也就是说,其招徕客户的成本显著上升。

另外,经营开支的增幅更惊人,其中销售和营销开支同比大增2.7倍,达到12.45亿元,甚至超出了9.39亿元的收入规模!该公司解释,主要因为加快业务扩张和品牌促销而增加第三方流量渠道的营销支出,这一增幅高达7.346亿元,相当于其收入的78.2%。

由此可见,强劲的收入增长伴随着超越收入规模的成本和营销支出,代价不菲。这些付出能否推动未来的增长尚是未知之数。不过,水滴的首席财务官表示,会在第三季改善其成本结构,优化经营管理及严控成本,调整预算计划,并表示会大幅削减销售和营销支出。

笔者担心,在传统保险商优化代理人团队、优化产品和渠道、通过寿险改革提升整体效率,以及来自线上线下第三方经纪的激烈竞争下,削减营销支出的水滴未必能保持其收入增长优势。

该公司在其第三季业绩指引中也提到,“水滴保”的季度首年保费或介于43亿元至46亿元之间,而其2021年第1季及第2季的首年保费可是分别达到44.69亿元和53.57亿元的,这一指引或显示出其第3季表现没有多大吸引力——毕竟从其过往的第三季业绩来看,收入规模显著优于前两季,而这一指引首年保费预测却低于大致与第1季相若,而低于第2季,并非利好信号。

由此可见,其短期业务前景展望不算乐观,也难怪股价在公布业绩后先涨后跌,当日收市跌5.09%。

还有希望吗?

随着人们可支配收入的增加,对理财产品的需求也将上升,这或促使投资者提高对财务和风险规划的认知,扩大对多元产品的了解和需求,这对于以提供多样化产品取胜的第三方平台而言,应是一大机遇。

传统的保险代理人模式正在发生变化。代理人模式是否会转向经纪平台模式?对第三方经纪平台会带来怎样的变化,这些都值得期待。

所以金融服务市场正向着更专业、更多元、更全面的方向发展,对于水滴这样的技术平台而言,是值得把握的机遇,只是从其最新的业绩可以看出,该公司的财务展望并不理想,盈利可预见性仍较低,这无疑持续对其股价施加压力。

水滴在季度业绩中同时表示,董事会已经批准一项回购计划:计划在未来12个月,以自有现金回购总额不超过5000万美元的美国存托股(相当于其当前市值13.95亿美元的3.6%),这距离其首次公开招股筹资3.6亿美元仅仅过了四个月。

当然,水滴目前所持有的现金是充裕的,足以应付回购:截至2021年6月30日,该公司持有现金8.93亿元(约合1.38亿美元),以及23.43亿元短期投资,高于包括6.05亿元保单应付款在内的总负债15.39亿元。

只是,IPO筹得的资金都还没大展拳脚就展开回购,多少带点无奈。不过,考虑到当前股价偏低,此时回购或为现有股东带来更大的实益,应是可取之举。但愿行业成长和回购能为水滴的重新启航奠定基础。

毛婷

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载