最近以光伏为代表的新能源赛道高潮迭起,让光伏的“近亲”碳纤维企业的碳基复合材料在光伏领域迎来新的发展机遇。

投资者比较关心碳纤维行业龙头中简科技(300777.SZ)的业务发展,在投资者平台提问其高性能碳纤维应用领域是否包含光伏等新能源。该热心投资者还建议公司积极拥抱经济潮流,大力研发相关领域的产品。不过中简科技表示,公司业务暂不涉及光伏和新能源领域。

那么作为碳纤维领域领头羊,却未布局新能源领域,中简科技主营业务和应用领域主要有哪些?

第一,掌握核心技术,专注高性能碳纤维

中简科技专业从事高性能碳纤维及相关产品研发、生产、销售和技术服务,主要产品为碳纤维及其织物。

围绕高性能碳纤维产业化发展目标,公司坚持自主创新,完全掌握设计、工艺、控制综合等碳纤维制造核心技术。

关于碳纤维制备技术的重要性和国内企业面临的“卡脖子”问题,财华社已经在《国产碳纤维孕育新机遇|提产扩能迎高景气!“高端瓶颈”仍待突破》《【行业一线】又一风口!国产碳纤维产业崛起,行业高景气蕴含新机遇?》有详细介绍,本文就不再赘述。

公司在聚合、纺丝、氧化碳化阶段实现技术突破,可进行高性能碳纤维原丝的快速、稳定制备。

同时,公司设备国产化率较高,突破了国外禁运限制。中简科技定制化开发与自身工艺技术相适应的专有生产设备,设备国产化率达到98%,关键设备全部实现国产化。

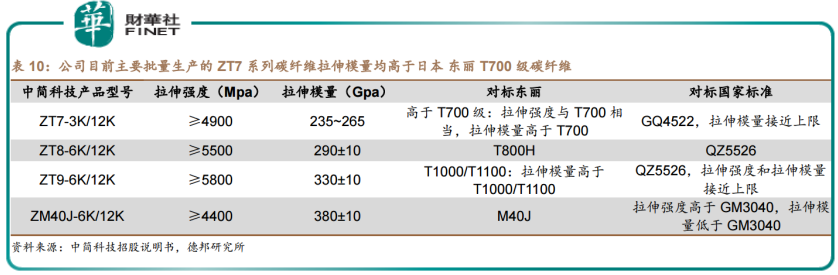

借助先进自主工艺和设备,中简科技率先实现ZT7(高于T700级)系列高性能碳纤维产品在国家航空航天关键系列装备的稳定批量应用。

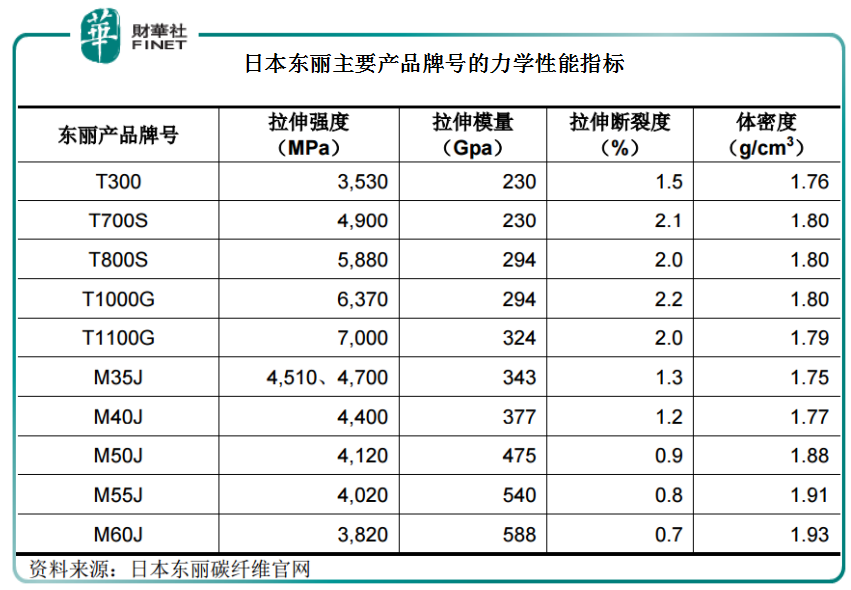

目前公司主要生产ZT7及以上级高性能碳纤维系列产品。当下碳纤维行业主要参考日本东丽的牌号进行力学性能分类,一般情况下,T数越高代表碳纤维等级越高,产品品质越好。

公司ZT7系列碳纤维产品是根据用户要求从T700演变而来,在技术质量和工程化生产方面均处于国内领先。同时,ZT7系列碳纤维拉伸强度、拉伸模量等综合性能高于日本东丽T700级碳纤维。

从生产线铺设也能看出中简科技的聚焦高端碳纤维的技术优势。目前,公司掌握同一生产线装备生产不同碳纤维产品的技术,拥有一条150吨/年(12K)或 50吨/年(3K)高性能碳纤维生产线,主要满足国内航空航天领域需求。

K就是千的意思,12K是碳纤维单丝数目为1万2千。按照K数不同可将碳纤维划分为大丝束(一般碳纤维单丝数目大于15k)和小丝束(一般单丝数目小于12k)。

小丝束比大丝束品质更高,铺丝或编制成复合材料后具有更高的拉伸强度和模量,主要应用于对性能要求更高的航空航天领域,单价也往往更高。

第二,具备成长性,面临调价风险

从过往业绩看,中简科技业绩表现出一定的成长性。

Wind数据显示,2018-2020年,公司营收规模分别约为2.13亿元、2.34亿元、3.90亿元,分别同比增长25.75%、10.28%、66.14%;归母净利润分别约为1.21亿元、1.37亿元、2.32亿元,分别同比增加9.15%、13.36%、70.09%。

公司销售毛利率、销售净利率水平较高,表明盈利能力强劲,且在保持高水平基础上,还呈现稳定的上升态势。2018-2020年,销售毛利率分别约为79.61%、82.35%、83.89%,销售净利率分别约为56.68%、58.26%、59.65%。

盈利能力强劲有一部分原因源于公司销售成本率和销售期间费用率管控得当。上述年份,公司销售成本率分别约为20.39%、17.65%、16.11%;销售期间费用率分别约为32.83%、26.44%、30.23%。

此外,聚焦高性能碳纤维,以及航空航天领域高端客户也是公司盈利能力强劲的重要原因。前文讲过,产品主要应用于对性能要求更高的航空航天领域,单价也往往更高,使得公司获得较高的毛利。

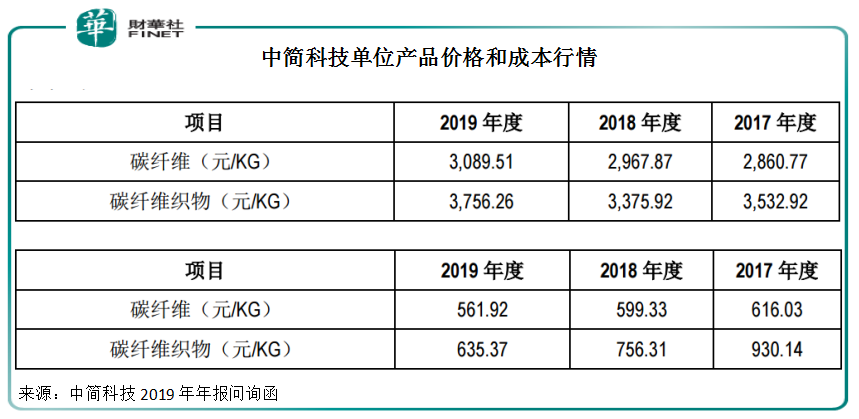

从已披露数据看,2017-2019年公司碳纤维销售价格呈逐年小幅上涨趋势,而碳纤维及其织物的单位成本逐年降低。

高毛利是行业高技术壁垒的体现,反映了公司产品的独创性及高附加值。目前,中简科技已经与主要行业航空领域客户形成稳定批量供应关系,2021年上半年,公司来自于前五名客户的销售收入占公司营业收入的99.34%。一方面这对公司维持高毛利形成稳定优势,但另一方面,中简科技仍面临产品价格调整风险。

这主要因为公司碳纤维产品主要销售给国内航空航天领域所属企业,属于航空航天领域的上游,该部分最终产品的价格受国家发改委、财政部等部委联合制定的《价格管理办法》《关于进一步推进价格工作改革的指导意见》等规定所影响。随着航空航天领域部分产品定价体系的改革,公司产品作为产业链上游,价格仍存在下降的风险,从而对公司经营业绩带来一定不利影响。

面对这一风险,中简科技表示,将继续开发具有高技术门槛和具有持续竞争力的产品,积极拓展新市场领域,并着眼更广阔的应用领域。这也难怪有热心投资者建议中简科技积极拥抱经济潮流,大力研发光伏等新能源相关领域的产品。

第三,高性能碳纤维空间巨大,产能释放强化增长预期

不可否认,依靠核心自主技术、高端碳纤维产业化能力,中简科技坐拥国内碳纤维行业高技术壁垒和产品高附加值优势。

中简科技碳纤维产品主要销售给国内航空航天领域所属企业。根据德邦证券研报,中简科技是我国航空航天领域核心碳纤维供应商之一,其 ZT7系列产品目前已被批量稳定应用于我国航空航天八大型号,有望充分享受特种装备上量带来的红利。

随着航空航天领域的进一步发展,对高性能碳纤维的需求将进一步提升,高性能碳纤维未来发展空间巨大。

德邦证券显示,当前我国先进战机无论是绝对量还是在服役战机中的占比都远低于世界军事强国,未来几年采购量有望持续增加。考虑到碳纤维复材在军机结构轻量化方面能够发挥重要作用,碳纤维复材应用比例将逐步提升,我国第四代战机复合材料占比已达20%。伴随着特种航空装备的快速发展,高端碳纤维生产企业正迎来发展的黄金期,预计未来10年装备上量带动的碳纤维市场需求约7500吨。

高端碳纤维需求空间大,国内碳纤维企业掌握高端碳纤维产业化技术的不多,为中简科技赢得先发优势。

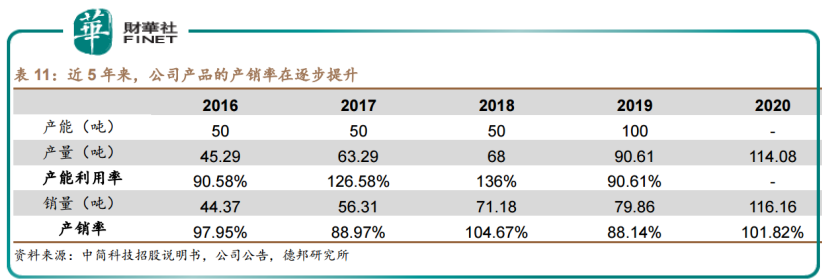

不过眼下公司的产能与高端市场需求方面存在巨大缺口,尤其是未来公司还计划拓展高端民用领域。

在2020年4月投资者调研活动中,就有投资者指出,公司前期没进入民品市场是否与产能有关? 对此中简科技表示,公司前期产能受限,产能主要满足重点客户,航空、航天的为主。前三四年,基于国内应用的实际状况,公司供货的突出矛盾不太强,随着近一两年应用的拓展,体现出了供货对公司的限制。

为应对市场需求爆发,中简科技于2016年6月开工建设“1000吨/年”级碳纤维扩建项目,并于2020年3月募投项目已达到预计可使用状态。

项目建成后,公司年产能将增加1000吨(12K)或300吨(3K),可打破目前产能瓶颈,拉动销售增长,打开未来业绩成长空间。

此外,2021年8月,公司还公告披露拟募集不超过20亿元,用于高性能碳纤维及织物产品项目。

小结:

技术高端、产能高端、客户高端是中简科技“专精特新”特色企业的真实写照,也是其在国内碳纤维领域的核心竞争优势。

近年在国家大力扶持碳纤维新材料发展下,中简科技“1000吨/年”级碳纤维扩建项目投产后,将有利于公司销售业绩增长,打开新一轮成长空间。不过中简科技二级市场股价表现并没有过热,据Wind数据显示,年初迄今(截至2021年9月24日收盘)公司股价上涨5.76%,近60日涨幅18.48%。

在政策催动、新旧动能转化之际,以中简科技为代表的高端新材料企业正在成为科技、高新产业发展新的支撑力量,碳纤维行业价值也会被市场持续发掘。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载