9月30日,士兰微(600460.SH)披露了定增情况,公告显示,本次新增股份的发行价格为51.80元/股,新增股份数量约为2166万股,共募资11.22亿元。

截至9月30日收盘,士兰微股价报57.09元/股,市值为808亿元。也就是说,士兰微此次定增发行价格较公司最新股价,差不多只折价了10%。

知名基金竞相追捧

从发行对象来看,有中国华融、博时基金、UBS AG、大家资产、诺德基金、景顺长城一共6家机构参与了士兰微的定增,其中包括3家顶流公募基金,另外亦有外资、险资参与,本次定增锁定期为6个月。

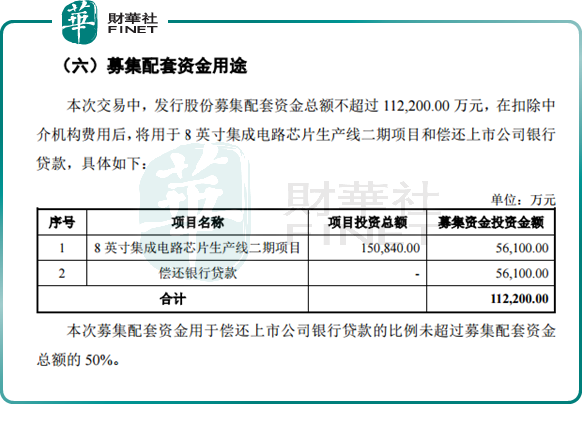

据悉,士兰微此次定增募集配套资金总额不超过11.22亿元,在扣除中介机构费用后,将用于8英寸集成电路芯片生产线二期项目(5.61亿元)和偿还上市公司银行贷款(5.61亿元)。

士兰微表示,本次发行完成后,公司的资产总额与净资产规模将增加,公司财务结构更趋稳健,公司的资金实力将得到有效提升,一方面有利于降低公司的财务风险,另一方面也为8英寸生产线二期项目的建设提供了良好的保障。

作为今年芯片板块的领跑者,士兰微是基金扎堆的热门股。数据显示,截至二季度末,94个机构投资者中,基金公司占据89席,基金公司合计持股比例为15.36%。

其中,众多明星基金经理管理的基金现身。例如,谢治宇管理的兴全合润混合型证券投资基金二季度末持有该股票579.67万股,占流通股比例为0.44%;冯明远管理的信达澳银新能源产业股票型证券投资基金二季度末持有该股票711.90万股,占流通股比例为0.54%;景顺长城基金杨锐文管理的多只基金二季度末都持有该股票。不过,部分基金持仓数量较一季度末有所减少。

功率IDM老将,业绩亮眼,受益“芯片荒”

士兰微是功率半导体行业的老将,产品覆盖功率器件(主要包括MOSFET、IGBT、二极管等产品)、集成电路(IPM、MEMS、MCU、PMIC、音视频SoC等产品)、LED芯片等板块,是一家品类极为齐全的芯片企业。

8月16日,士兰微发布了2021上半年业绩报,上半年公司实现营收33.08亿元,同比增长94.05%;实现归母净利润为4.31亿元,同比增加超过13倍;扣非净利润的增速更是惊人,扣非净利润为4.02亿元,同比增长超179倍。

业绩的高增长,一方面来源于功率半导体下游需求的高景气度。

功率半导体广泛应用于新能源汽车、消费电子等领域。据信达证券研报分析,目前新能源汽车领域,功率半导体用量约为350美金,是传统燃油车的5倍左右。变频家电领域,单机功率半导体价值可达9.5欧元,相比非变频家电增长近13倍。士兰微目前在变频空调领域已享有广泛知名度,客户囊括美的、格力等白电龙头,且公司当前向新能源汽车市场拓展,车用 IGBT 模块已交付上汽、北汽等国内知名厂商测试,开始小批量供货。未来成长空间广阔。

东莞证券指出,功率半导体是电路转换与电能控制的核心,未来汽车电子、光伏/风电、5G基建等下游领域驱动行业快速发展,我国目前是全球最大功率半导体消费国,行业产业规模增速快于全球,但功率半导体器件自给率较低,在器件的生产制造和自身消费之间存在巨大供需缺口;近年来,在行业快速发展、产业技术升级和国家产业政策扶持等多重利好加持下,我国功率半导体企业有望迎来黄金发展期。

另一方面,业绩爆发也和供给端——芯片荒不无关系。因为全球疫情的逐渐严峻,东南亚产业链走向崩溃,“芯片荒”的问题日益显现,产品涨价趋势不止。

而士兰微作为国内为数不多的IDM模式的半导体企业,充分受益本轮涨价行情,业绩持续爆发。

所谓IDM,即设计制造一体化,至厂商范围涵盖了芯片设计、制造、封装和测试整个流程。与IDM相对应的是垂直分工模式,包括专门从事IC设计(Fabless)、晶圆代工(Foundry)、封装测试(Package& Testing)的三类厂商。

可以看出,IDM受上下游厂商的制约小,各环节具有较强的协同效应,但同时对厂商的技术、研发、资金和市场影响力等方面的要求也相对较高。在国内,只有少数几家公司采用了这种模式,例如华润微、扬杰科技、华微电子等。

士兰微称,由于供需因素,上半年公司上调了部分产品的价格,产能方面,下半年公司厦门士兰明镓将进一步加大芯片生产线投入,争取尽快形成月产4寸化合物芯片7万片的生产能力。此外,公司集成电路和分立器件等高端产品上有了大幅突破,多个新的增长点已确立,两家子公司士兰集昕(芯片)和士兰明芯(LED芯片)争取全年实现盈利。

据东吴证券分析,目前半导体供需矛盾依旧尖锐,并且随着三季度行业旺季来临,供需紧张关系可能仍将持续。“士兰微下半年新增12寸晶圆产能将释放,叠加业内涨价趋势的明确,公司营收将再创新高,同时净利润也将持续增厚,预计全年业绩8.5亿至9亿没问题。”

结语——

士兰微,作为功率半导体行业老兵,一直坚持自身IDM模式,实属难得。由于下游需求的爆发,以及供应链的短缺,公司迎来发展的黄金时代。借用其公司董秘的话来说,“这是芯片行业二十年一遇的机会”。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载