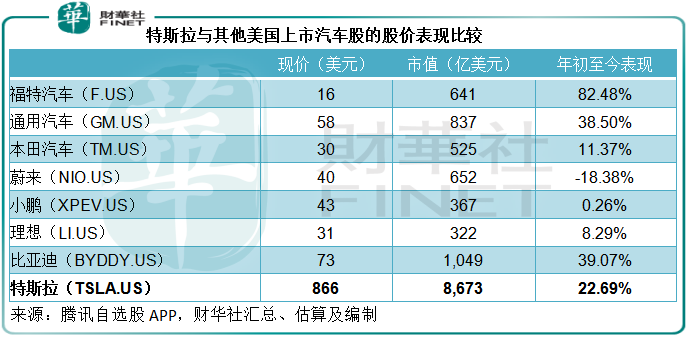

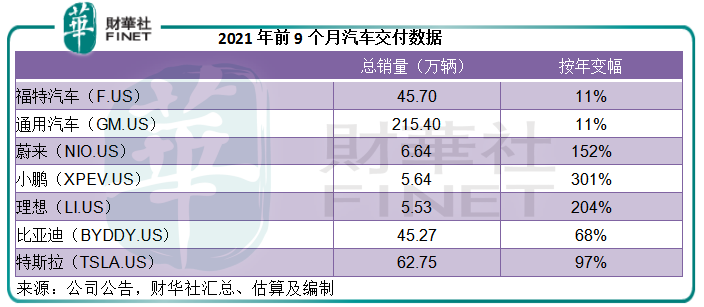

“木头姐”的方舟基金“压仓股”特斯拉(TSLA.US),当前市值已达8673亿美元,今年前九个月的汽车交付量为62.7万辆。

相比之下,ICE(传统内燃机)汽车股福特汽车(F.US)和通用汽车(GM.US),当前的市值分别只有641亿美元和837亿美元。

但它们的销量其实远超特斯拉:福特汽车2021年前九个月的美国市场汽车销量达到139.75万辆,中国市场销量为45.7万辆;通用汽车的美国销量为177.75万辆,中国市场销量为215.4万辆。

这就有一个问题,销量不到传统汽车企业的三分之一,特斯拉的市值凭什么是它们的10倍甚至13倍?

“木头姐”会告诉你,这是因为颠覆科技所带来的颠覆性估值革命,很抽象。

或许,特斯拉的2021年第3季业绩能有更直观的解释。

特斯拉最新业绩创纪录新高

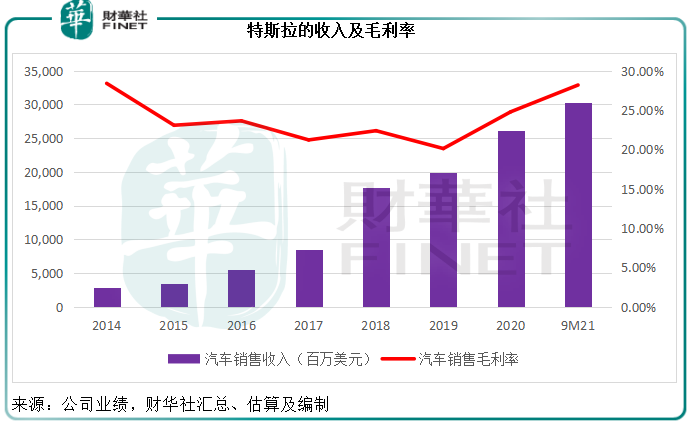

2021年第3季,特斯拉总收入同比增长56.85%,至137.57亿美元,其中汽车销售收入同比增长58.89%,至116.72亿美元,占总收入的84.84%。

由于低价车的占比扩大,第三季汽车销售单价同比下降6%,但无碍其汽车销售业务的毛利率较上年同期提高3.15个百分点,至30.17%,反映成本降幅大于平均售价降幅。在此提振下,整体季度毛利率提升了3.08个百分点,至26.60%。

受此带动,特斯拉第3季的股东应占利润同比大增3.9倍,至16.18亿美元,每股基本盈利达到1.62美元,同比增长4.06倍。

季度收入及盈利水平均刷新纪录。

那么前三季业绩又如何?

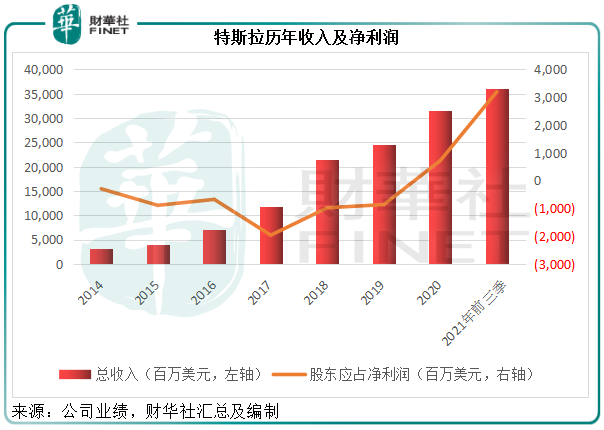

2004年成立的特斯拉于2020年才正式产生盈利,但似乎已乘搭上盈利直升机,盈利能力不断提升,2021年前三季的股东应占盈利已是2020年全年的4.44倍!

2021年前三季,特斯拉总收入同比增长73.64%,至361.04亿美元,是2020年全年收入水平的1.14倍;整体毛利率较上年同期提升了2.66个百分点,至28.18%;股东应占利润同比增长6.1倍,达到31.98亿美元。

见下图,特斯拉的收入和盈利水平持续攀升,今年前三个季度的业绩已远高于过往的全年水平。

相信所有投资者都有一个疑问,特斯拉的盈利能力像开了挂一样,主要得益于上海超级工厂投产及产能使用率的大幅提升,未来能否保持这样的增长动能?

笔者认为,就该公司目前的状况来看,这很可能只是开始,有几个理由:1)新产能的推出;2)新业务模式的探索;3)新产品的酝酿;4)成本效率或有望进一步提高。

特斯拉的汽车销售业务

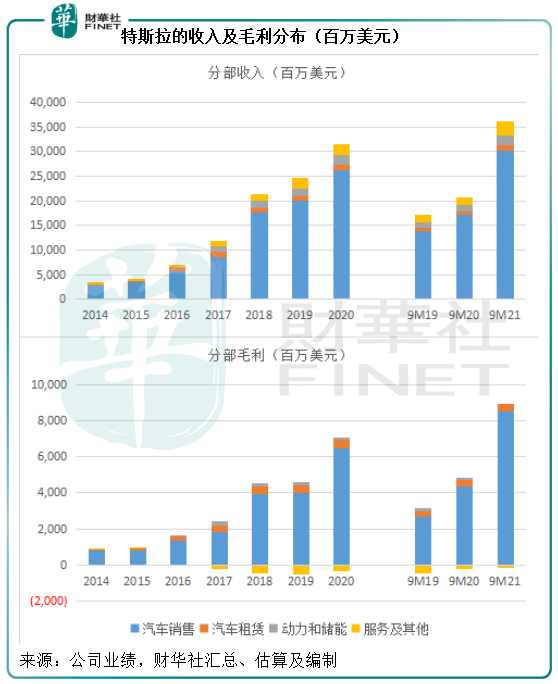

特斯拉的收入按四项业务汇报,分别为汽车销售、汽车租赁、动力和储能、服务及其他,其中汽车销售是其主要收入来源,2021年前三季的收入占比达到83.79%。

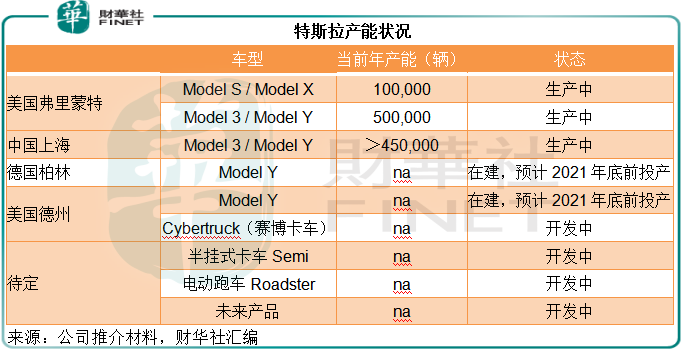

当前特斯拉的重要产能分布如下:

特斯拉在第3季业绩中表示,该工厂过去四个季度的产量为43万辆,考虑到其产能或达到60万辆,该工厂的产量确实有进一步提升的空间。

据该公司披露,加州工厂较高端车型Model S的第三季产量持续攀升,Model X产量也有所上升,并已展开第一批交付,笔者猜测,随着高端车型的交付,其产品组合的平均售价或有望得到改善。

换言之,面向欧洲市场的柏林超级工厂和美国德州车厂都将在今年年底前投产,将有利于特斯拉来年产量的增长。

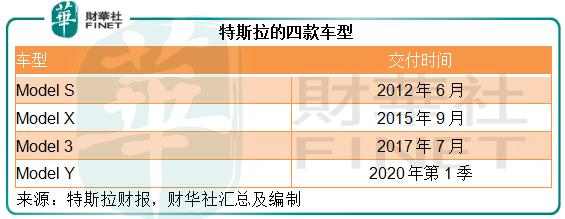

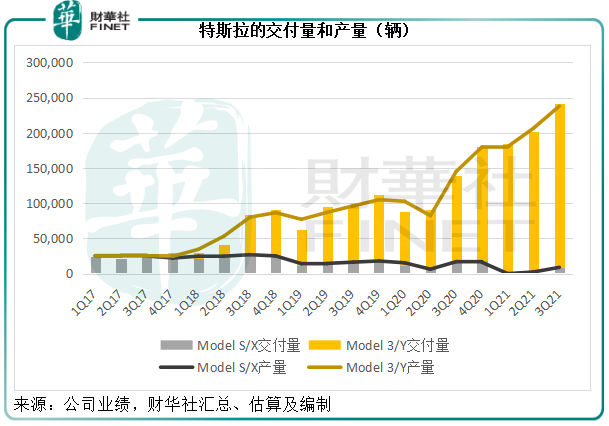

目前特斯拉量产四款车型,分别为Model S、Model X、Model 3和Model Y,开始交付的时间分别为2012年6月、2015年9月、2017年7月和2020年第1季,见下表。

Model S和Model X定位中高端,Model 3和Model Y则面向大众市场。

从下图可见,2017年7月开始交付Model 3后,特斯拉的整体销量持续攀升,尤其2020年以来,Model 3/Model Y的产量和销量增幅均十分显著,这或与特斯拉上海超级工厂于2019年12月起投产有关,该工厂在上海生产Model 3,2020年末开始生产Model Y,并正逐渐实现全产能运作。

由于Model 3/Model Y定价较低,随着这些车型销量大幅攀升,特斯拉的平均售价也持续下降。今年前三个季度,其汽车季度平均售价分别按年下降13%、2%和6%。

尽管平均售价下降,但特斯拉汽车销售业务的毛利率却不断改善,见下图。这反映特斯拉的成本效率提升速度比降价速度更快。

据其第1季业绩,在2017年量产较低价的Model 3之前,特斯拉的平均成本为每辆车约8.4万美元,而在此车型投产后,随着较高端车型Model S/Model X占比降低,其2021年第1季的平均成本下降至每辆车3.8万美元,降幅达到一半以上,远大于降价幅度,这正是其毛利率改善的原因。

从下图可见,特斯拉的交付量基本上等于甚至超出产量,而且存货持续偏低,截至2021年6月30日,该公司的存货为47.33亿美元,其中成品只有13.18亿美元,占其总资产不到2.39%,或反映产品需求殷切,库存极少。

未来随着两大新工厂投产,产量上升,交付加快,特斯拉的收入和盈利水平有望提高。

新业务的加持

过往,特斯拉被批业绩改善主要得益于监管信誉积分收入,即降碳排放额度出售给竞争对手来获取收入,这部分收入不涉及成本,算得上全赚。但到2021年第3季,这项收入明显缩小,同比下降29.72%,至2.79亿元,占汽车收入的比重为2.31%,远低于2020年第3季的5.22%,可见其最新财季的业绩增长并非源自非持续性经营收益,切切实实是业务增长和成本效益提升的结果。

除了汽车销售收入之外,特斯拉还从事其他业务,例如汽车租赁、动力储能以及其他服务,见下表,虽然非汽车销售业务目前的贡献不大,或可为其主营业务提供助力,并有望在未来自成体系。

例如,该公司的储能电池业务板块大有可为,今年前三个季度的同比增长都有70%以上。家居储能解决方案Powerwall大受欢迎应是其中一个原因,特斯拉在第1季业绩中就提到,对Powerwall的需求继续远超产量,所以其最近仅向光伏客户交付Powerwall,未来在提高产量之后,可能会以单一产品销售。

另外,超大储能产品Megapack使用大幅提高,带动储能电池规模第3季同比增长71%。特斯拉认为这款产品的潜力很大,最近发布了产能达40吉瓦时的Megapack工厂,远远高于最近12个月的产量3吉瓦时,可见对未来发展潜力的预估十分进取。

服务和其他业务,或主要涉及二手车,该业务分部距离收支平衡已越来越接近。从上图可见,目前唯一产生毛亏的就是这个业务部门,但2021年前三季的毛亏已降至接近零。

值得留意的是,特斯拉最近为这个业务部门带来一项新业务——保险。该公司率先于10月初在德州——第一个州,推出了远程通信保险产品。其最近推出的“安全分”功能也将用于这一远程通信保险产品。

特斯拉检测刹车、转向、追尾、前车碰撞预警和强制自动驾驶脱离,以预测发生碰撞的可能性,收集数据进行调试。特斯拉在工程技术和数据方面享有优势,或有利于其开发出贴合智能车的保险产品,在这方面确有可行性。该公司亦表示,相信其保费将比市场上的其他保险产品更精确地反映碰撞的几率。

总结

总括而言,特斯拉的前景应不俗:汽车产能的扩张有望进一步提升汽车销售收入及盈利,另一方面,其他业务也有新的增长点和业务线,对其整体表现应有助益。

目前特斯拉的市值为8673亿美元,是其最近4个季度股东应占净利润56.64亿美元(笔者估算)的153倍,也就是说,现在买入特斯拉的股票,按照当前的盈利水平,起码要到153年才能回本,这到底值不值?

需要注意的是,这是建基于利润不变的假设。从特斯拉的过往表现来看,其盈利增长十分迅猛:2020年才实现扭亏,2021年前三季的盈利水平已超出2020年全年的4倍,焉知在产能扩大后又会带来怎样的利润增长。特斯拉预计,未来几年的汽车交付年复合增幅会达到50%。

所以对于有想象空间的特斯拉,百倍市盈率似乎并不过分。

不过需要注意的是,特斯拉的风险也十分高。

首先,该公司当前面对的挑战就不少:芯片短缺、港口拥堵和限电,正影响其保持工厂全速运行的能力。以上对于其业务增长的展望均基于全球供应链一切正常的条件之上,但现在的缺芯问题已令许多车厂不得不暂时停产,特斯拉也不例外,生产受损必然影响收入和盈利表现。

例如,由于汽车电池短缺以及全球供应链问题,特斯拉已经将2021年量产Semi卡车的计划延至2022年。

在外部因素的影响下,该公司能不能履行其目标或存疑虑。

第二、另类投资的潜在风险。

2021年第1季,特斯拉产生12亿美元的净现金流出,主要用于买入加密货币(比特币),这相当于当季经营活动净现金流入额的73%。2021年第1季,特斯拉因为出售比特币而实现1.28亿元的收益,但其他持币则产生27百万美元的减值亏损。

2021年第2季和第3季,由于比特币价格下跌,特斯拉分别产生23百万美元的51百万美元的减值亏损。

事实上,在第3季业绩发布会中,没有出席的马斯克还发推庆贺比特币价格创新高。特斯拉的冒险精神以及加密货币的大幅波动或增加了该公司的业绩变数。

第三、竞争对手的追赶。

在中国市场,蔚来(NIO.US)、小鹏(XPEV.US)、理想(LI.US),甚至比亚迪(01211.HK, 002594.SZ)在新能源车赛道奋起直追。

笔者所指的并不仅限于车型、定位、服务、品牌和价位等在吸引消费者方面的竞争,还包括资源的竞争,例如人力、供应链、物料(例如电池、电池材料、芯片)、产业资源(例如产能布局优势资源的争夺)、营销渠道等,后者的战略意义更为深远。

毛婷

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载