早在中国电信(00728.HK, 601728.SH)筹备回A时,1997年在香港上市的中国移动(00941.HK)就已经透露了同一意向。

然而,中国电信的回A之路并不顺遂,即使有“绿鞋”护盘、数十亿增持,如今仍未恢复到发行价的水平。

自此之后,A股新股市场逢中签必赚的运气不再,抽中新股不再是交上“好运”,倒成了凭“运气”亏钱。

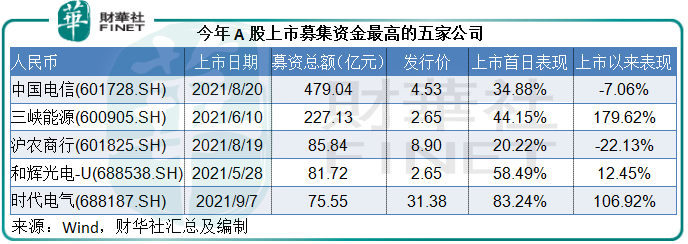

Wind的数据显示,今年以来上市首日破发的新股有9家,跌幅最大的是成大生物(688739.SH),单日下跌27.27%。今年上市以来破发的新股有115家,相当于上市新股数410家的28%,其中开普云(688228.SH)累计跌幅最大,达到45.03%。

在如此背景下,市场不由得担心中国移动这样的大块头回A,水土不服事小,就怕抽起大笔资金,使得市场的表现更加难以捉摸。

中国移动尚未公布发行价和具体发行数据,不过从其发行规模上限和筹资用途来看,其筹资额或达到560亿元(单位人民币,下同),比8月在A股上市的中国电信实际筹资额479亿元还要高出近17%,有望成为今年A股的募资王。

从上表可见,发行规模最大的前五家公司——中国电信、三峡能源(600905.SH)、沪农商行(601825.SH)、和辉光电-U(688538.SH)和时代电气(688187.SH),表现迥异。

带有公用属性的中国电信和今年不讨喜的金融题材沪农商行双双破发。

新能源运营商三峡能源以及中国中车(01766.HK, 601766.SH)的回A子公司时代电气,因为处于当红赛道——前者为新能源,后者为IGBT芯片概念,上市以来股价已涨逾一倍,而从事半导体面板业务的和辉光电-U虽仍亏损经营,但得益于消费电子需求增长,上市首日表现不俗,到如今仍维持涨幅。

与中国电信同一概念、募集资金规模还要庞大得多,中国移动回A的股价表现不获看好也在情理之中。

不过笔者认为,短期是否破发取决于定价和市场信心,但长远而言,中国移动的股价走势应取决于其实际的基本面以及发展前景。

那么,中国移动的前景如何?对比于中国电信有何优势?

无可比拟的行业地位

中国移动于1997年9月注册成立,10月在香港联交所上市。1997年至2004年期间,中国移动通过发行股份及支付现金等方式,陆续完成对31个省、自治区和直辖市移动通信公司资产和业务的收购。

截至2021年10月31日,中国移动的已发行股份总数为204.75亿股,大股东中国移动集团通过全资持有的中国移动BVI持有其72.72%权益,而国资委和全国社保基金分别持有中国移动集团的90%和10%权益。这是中国移动的主要股东背景。

中国移动是中国最大的电信运营商,也是全球网络和客户规模最大的世界级电信运营商。根据ITU截至2020年末的全球移动用户及有线宽带客户统计数据,中国移动的市场份额或分别达到11.56%和17.83%,位列全球电信运营商第一。

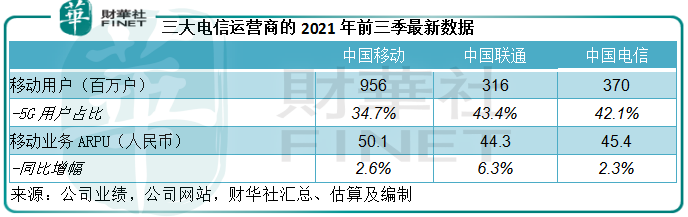

按照工信部以及三大运营商截至2021年9月末的数据,该公司的移动客户数为9.56亿户,市场份额或为58.27%,其中5G套餐客户数为3.31亿户,市场份额或为53.05%;有线宽带客户数为2.35亿户,市场份额或为44.74%。

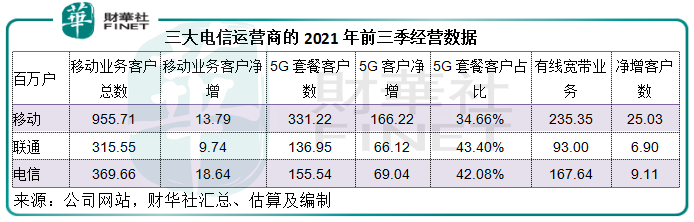

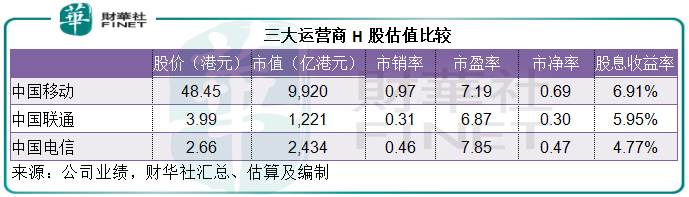

见下表,中国移动的移动业务客户、5G服务用户以及有线宽带业务用户基数都远高于另外两家运营商中国电信和中国联通(香港)(00762.HK),而且前三季5G套餐以及有线宽带业务净增客户数均遥遥领先。

业务价值方面,最新的业绩显示中移动2021年前三季移动业务ARPU(每月每用户价值)达到50.1元人民币,远高于中国联通的44.3元和中国电信的45.4元,反映其业务产生的价值更高。再加上庞大的客户基数以及利润率相对较高的5G用户或有进一步增加的空间,其业务增长潜力或要优于同行。

盈利能力优于同行

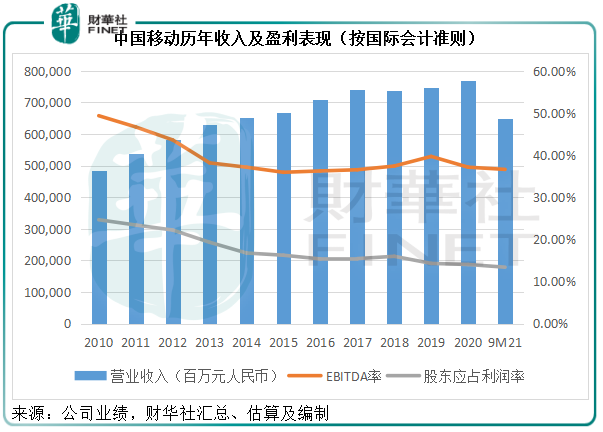

见下图,中国移动的营收和盈利能力一直保持平稳,EBITDA(扣除利息、税项、折旧及摊销前利润)率和股东应占利润率分别维持在大约40%和15%的水平。

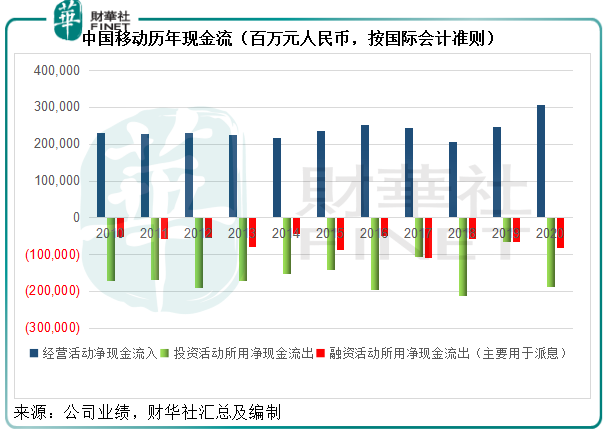

尽管每年都投入过千亿资本开支为上游供应商的发展提供机遇,例如目前华为是其最大的供应商,但中国移动每年稳定的经营现金流足以应付,而且有盈余向股东派发股息。见下图,经营活动产生的净现金流入足以抵消投资活动和融资活动的现金净流出。

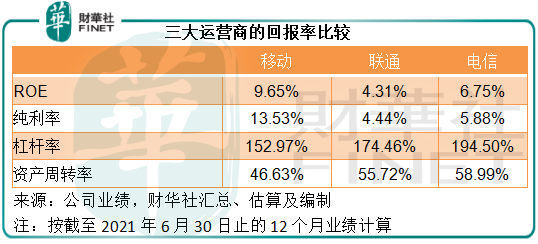

中国移动的盈利能力也明显优于同行。按截至2021年6月末12个月的盈利数据计算,中国移动的股本回报率(ROE)高达9.65%,较中国联通和中国电信分别高出5.34个百分点和2.9个百分点,即每单位股本的投入产生的收益更高。

通过杜邦公式的分拆,其较高的ROE,主要因为盈利能力更优(纯利率是联通和电信的两倍以上),而并非因为杠杆率较高,从下图可见,其杠杆率是三家运营商的最低,反映财务稳健。

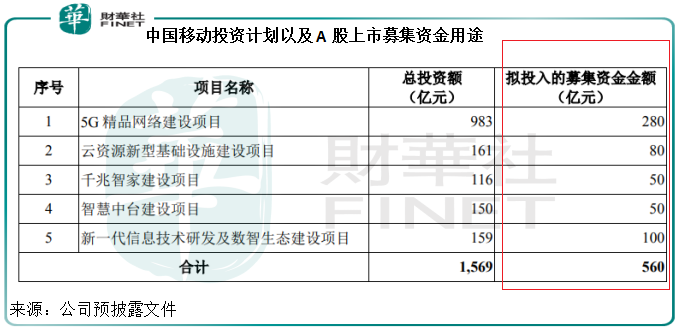

截至2021年6月30日,中国移动持有现金和银行存款合共3650.95亿元,无附息债务。该公司计划将A股上市募集的资金560亿元用于其主营业务相关项目。

见下表,这些项目的总投资额或达到1569亿元,而计划从A股筹得的资金仅占小部分,但从其2021年6月末的财务状况来看,中国移动手上有数千亿的现金和存款,足以应付这些项目的支出。A股上市募集资金显然并非亟需资金之举。

中移动在其正式公告中曾经提到,发行A股是因为:1)推动创世界一流“力量大厦”的战略落地;2)引入战略投资者以构建开放合作新生态;以及3)推进机制改革,提升治理水平。

笔者的解读是:通过A股市场上市拓展融资渠道,贴近其主要服务市场,更有利于该公司围绕“新基建、新要素、新动能”进行布局,推进数智化转型。

中国移动的未来前景如何

笔者认为,作为头部电信运营商,中国移动的主要竞争对手并非另外的两大运营商中国联通和中国电信,而是颠覆整个移动电讯行业发展的大型互联网企业。

在我们过去的认知中,三大运营商就是为全社会提供通信服务——包括语音通话和即时信息等,这已经渗透到我们的日常生活当中。但其实随着社交媒体平台例如腾讯(00700.HK)的QQ和微信的兴起,三大运营商这一服务的社会效能正在弱化。

互联网社交平台担当起语音通信和即时信息服务商的角色,而电信运营商则集中精力,做好其核心基建运营商的角色,并实现对个人、家庭、企业、机构等用户的全方位覆盖。

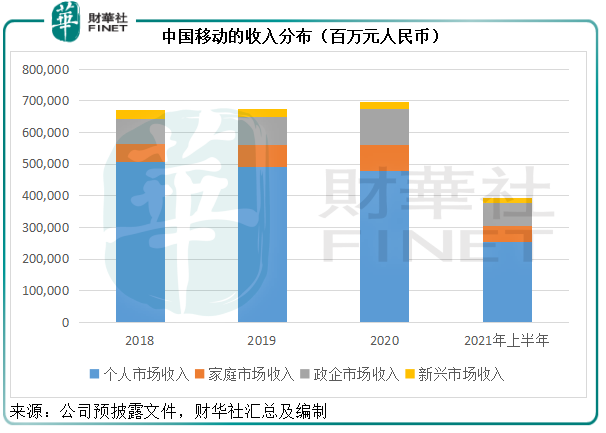

该公司在预披露文件中提到,其将推动业务发展从通信服务向信息服务拓展延伸,业务市场从ToC向CHBN全向发力、融合发展。CNBN指的是:C-移动市场、H-家庭市场、B-政企市场、N-新兴市场。

见下图,个人市场的收入占比在缩小,由2018年的75.78%下降至2021年上半年的64.99%,而政企和家庭市场的占比在逐步扩大,分别由2018年的12.12%和8.12%,提高至2021年上半年的18.58%和12.73%。

先来看个人市场,从前文的数据可见,中移动的用户数已达9.557亿,用户数及市占率均已最高,进一步增长的空间有限,而其ARPU也是行内最高。但值得注意的是,有关当局对用户收费设有上限,其ARPU的提升或主要靠高附加值产品的布局优化。换言之,人口红利已在减退,个人市场未来的增长将依靠存量的深耕。

而随着技术革命对产业的升级,家庭市场、政企市场和新兴市场拥有更多的拓展外延和未开发空间。从以上的收入分布可以看出,这三个市场的收入贡献仍相对偏低,未来的增长若加快,有望大大提升中移动的业绩表现。

这正是中移动发展CHBN的逻辑。该公司提到:将以个人信息服务、千兆智家业务、5G 行业应用和 DICT 业务为关键抓手,开辟企业增长第二曲线。构建面向 CHBN 的完整业务布局和融合产品体系,在推动个人市场稳中有升的基础上,实现家庭、政企、新兴市场跨越式发展。CHBN 收入结构持续优化,面向信息服务的新业务收入占比实现大幅提升。

以上的投资正反映其发展计划:

5G精品网络建设涉资最高,是国家发展战略的重要方向,也是其当前和未来项目运行及发展的基础。

云资源基建则是提升“网+云+DICT”能力,尤其是服务政企客户最重要的布局,这其中有两个亮点值得留意,在阿里巴巴和腾讯占据主导的云计算市场,虽然三大电信运营商的认可度和业务也在提升,但其优势在IDC(互联网数据中心)市场或更加突出,目前IDC市场主要由电信运营商主导。

中国信通院数据显示,我国云计算市场或有望在2025年达到6000亿元,而IDC市场规模到“十四五”末有望超过4000亿元,这意味着运营商在这些方面将有很大的发展空间。

千兆智家建设项目目标是加快千兆宽带网络建设,保障千兆宽带业务高速发展,这既是其新型基础设施承载底座,也是构建智慧家庭、拓展家庭市场业务的基础。

智慧中台项目是要满足其数智化转型的需求。

新一代信息技术研发及数智生态建设项目,或旨在聚焦未来重要技术和科研的攻关。从投资方向来看,该项目的大部分资金将用于数智生态建设研发,其中包括在数字内容方面深耕端到端全链路超高清、沉浸式内容全生命周期技术能力。

在最近的移动大会上,中国移动数字内容方面的咪咕公司管理层就提到了计划在目前热爆的“元宇宙”领域的战略部署,这些都显示出该公司在新兴市场的尝试。

总结

综上所述,中移动实力明显比中国电信雄厚,而且对未来的发展有清晰的路径,在深耕存量业务的同时,拓展其他业务延伸领域,为可持续发展创造更多可能。

当前中移动的市值仅相当于其股东应占权益(截至2021年6月末)的69%,具有31%的深幅折让。若按照其A股发行上限和拟募集资金规模计算,每股或值58元人民币,与每股股东应占权益57.53元人民币大致相当,应更贴合其自身价值。

从其稳健的业务表现和发展前景来看,该公司长远应具有不俗的升值潜力。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载