要实现碳中和,有三大方向:

1.节能方向:新能源,如新能源汽车,光伏,风电等;

2.减排方向:主要是通过限产等方式减少煤炭为首的高污染行业的碳排放;

3.环保方向:以环境污染治理为主,包含固废处理、污水处理等。

站在资本市场上看,这三大主线中的减排方向未来算是“夕阳行业”,不在本文讨论范围内。

节能方向和环保方向这两块主线,受到资金的待遇明显不尽相同。当新能源汽车、光伏和风电站在了资本市场聚光灯下时,环保市场似乎被遗忘了,低估值、低股价景象当前依然在上演,时代弄潮儿角色根本套不上。

这是一个有趣的现象,A股119家环保股总市值刚过8000亿元,仅为锂电大王宁德时代(300750.SZ)市值的56%。

那么,在碳中和滚滚潮流中,环保股被冷落了吗?

造血能力不强,二级市场信心待提升

环保,是环境保护的简称,其所涉及的范围较广、综合性强,需要解决资源破坏和环境污染带来的问题。

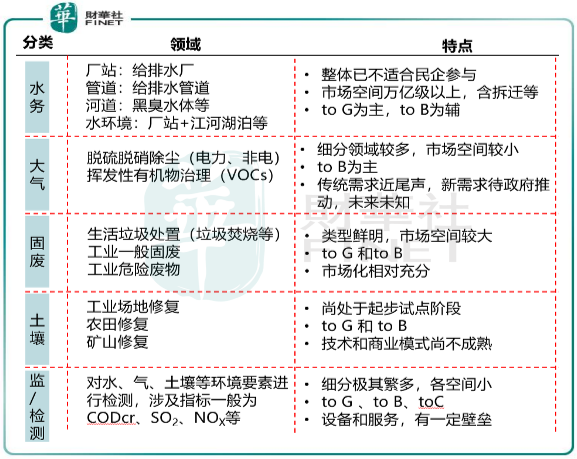

分类看,环保主要分为四大类,分别是水务、大气、固废、土壤及监/检测。市场规模较大的领域为污水处理及固废处理,且细分领域较多,A股上市环保企业主要也集中在该两个领域。

污水严重影响人体的健康,在城镇化进程下,对污水的处理日益成为政府和社会关注的焦点。当前我国污水处理技术和市场已显著提高,达到2.2亿吨/日污水处理规模。同时市场也已延伸至河流和水环境的治理阶段,实现了部分的再生水利用,并诞生出众多污水处理企业,如首创环保(600008.SH)、碧水源(300070.SZ)、金达莱(688057.SH)。

固废环境防治也是事关人民群众生命安全和身体健康的大事,可分为垃圾焚烧发电、危险废物处理、餐厨垃圾处理等。尽管近年来我国逐年收紧洋垃圾的进口量,但固废问题依然严峻。2018年,我国大、中城市固体废物产生量达18.1亿吨,但处置量仅6.3亿吨,综合利用量8.8亿吨,利用处置占比有待提高。在这种现象下,我国“变废为宝”的市场空间仍然巨大。

但资金对污水处理和固废处理板块的关注度不高,与行业面临资金压力较大,以及造血能力不足不无关系。

包括固废和水务市场在内的环保行业,都是重资产行业。特别是水务行业,不少环保项目的建设需要垫资,因此企业离不开大量的资本开支。但企业往往需要对外融资,融资成本并不低,且环保项目回款较慢,给企业带来了较大的经营难题,从而影响到业务规模的增长。

同时,在重资产特性下,部分企业需要依靠政府补贴支撑业绩,如圣元环保(300867.SZ)、大地海洋(301068.SZ),其中,基金补贴收入成为大地海洋在2019年的主要盈利来源。

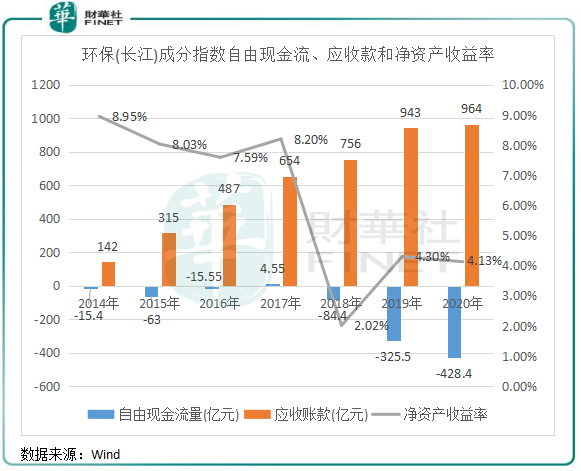

根据Wind数据,环保(长江)成分指数板块的自由现金流自2018年以来加速恶化,2020年达到了-428.4亿元的历史新低,下降趋势明显。同时,该板块的应收款呈逐年上升趋势,不但影响了资金周转,还增加了资金成本。在这种背景下,神雾节能(000820.SZ)、巴安水务(300262.SZ)和已退市的盛运环保等环保企业都曾曝出债务危机。

所以可以看到,尽管环保板块近年来业绩稳步增长,但该板块的净资产收益率最近三个年度大幅下降,2020年仅为4.13%,不及同期光伏和风电等板块的净资产收益率。

再者,环保行业的科技含量也相对有限,不能像新能源产业一样不断吸人眼球,不易形成热门的赛道,导致二级市场上对环保股的投资信心相对欠缺。

同花顺环保指数整体表现较为平淡,近三年来在2800点和3800点之间来回波动。分个股看,板块市值最大的企业是伟明环保(603568.SH),市值不足400亿元,而A股光伏和风电概念板块市值超过400亿元的个股分别超过30只和20只。

另外,环保股同时也欠缺了大牛股,年初至今涨幅超1倍的个股主要以新股为主,与涨势凌厉的风光概念股相比,环保股显然“血气不旺”。

环保股春天即将来临?

自去年提出碳中和长远目标以来,我国多项碳中和顶层设计政策相继落地,清洁能源和再生资源也迎来了政策红利期。

如《关于深入打好污染防治攻坚战的意见》近日发布,指出到2025年,生态环境持续改善,主要污染物排放总量持续下降,单位国内生产总值二氧化碳排放比2020年下降18%,地级及以上城市细颗粒物浓度下降10%,空气质量优良天数比率达到87.5%。

不难看出,“减污降碳”是未来碳中和的主题,对于环保行业来说,碳中和目标有利于推动污染源头治理,以及减少对化石能源进口的过度依赖,同时也是节能减排的重要手段。

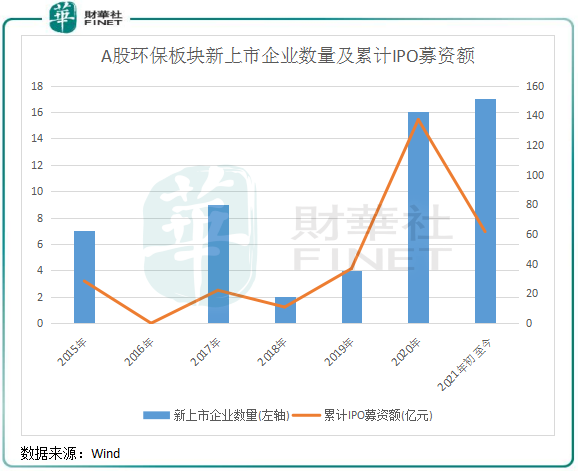

除了政策的顶层设计,财华社发现,在二级市场上,环保行业今年以来也一改以往的颓势,融资渠道畅通了许多。根据Wind统计,今年IPO市场为环保行业敞开了大门,目前共计有17家企业成功上市,高于去年全年的16家,新上市企业数量创出A股开市以来新高。

同时,今年以来上市的环保股累计IPO募资额为61.7亿元,仅次于2020年全年的137亿元。

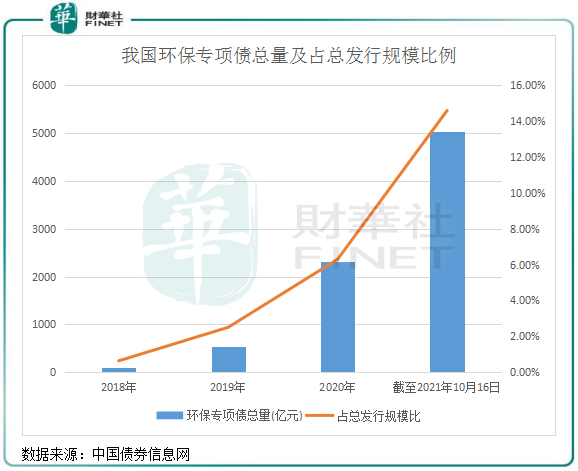

另一方面,专项债也为环保行业带来一场“甘霖”。根据中国债券信息网数据,截至今年10月16日,生态环保类专项债累计披露5039亿元,占债券总发行比大幅提升至14.6%,较2018年提升了14个百分点。

大规模的环保专项债到来,有利于缓解地方政府债务负担,从而推动更多的环保项目落地。从另一方面看,或许有助于企业回笼应收账款,改善负债结构。

此外,环保股近期回购和增持案例持续增多。上海环境(601200.SH)和兴蓉环境(000598.SZ)均获得三峡资本和长江环保集团的增持,博奇环保(02377.HK)也不断获得其主席增持。联泰环保(603797.SH)、金茂源环保(06805.HK)、东珠生态(603359.SH)等企业也纷纷抛出股份回购计划。

综上看,环保行业融资持续回暖,政策也持续向环保行业倾斜,同时环保股上市潮也表明资本市场为其敞开了大门。一直受资金困扰的环保股,似乎正在脱胎换骨,在多方面因素的加持下,行业估值有望迎来提升,与新能源一起组成碳中和战略的两大得力干将。

中泰证券也在研报中表示,由于国家政策倾向于从“十四五”开始严格控制碳排放,“十四五”期间将成为碳达峰的关键时间窗口,碳控排政策力度有望超预期,环保公用行业迎来发展机遇。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载