11月19日,拓普集团(601689.SH)公布公开发行可转换公司债券预案,本次拟发行可转换公司债券总规模不超过人民币25亿元(含25亿元),具体发行规模提请公司股东大会授权董事会在上述额度范围内确定。本次发行的可转换公司债券的期限为自发行之日起六年。

公司表示,上述募资扣除发行费用后,将全部投资于年产150万套轻量化底盘系统建设项目(拟投7.21亿元)和年产330万套轻量化底盘系统建设项目(拟投17.79亿元)。

受利好提振,11月22日开盘,拓普集团股价大幅冲高,收盘涨7.8%,目前市值659.4亿元,10月份以来,该股股价上涨64.19%,大幅跑赢同期沪深300指数。

汽车零部件板块持续活跃

值得一提的是,近期A股的零部件板块涨势喜人。

同花顺汽车零部件指数近一个月获得26%的回报率。相关个股纷纷创出阶段新高,比如拓普集团,华阳集团,伯特利,沪光股份等等。

曾经的冷门板块居然成了香饽饽,背后的逻辑是什么?

原因之一在于零部件行业的补库存效应。中汽协数据显示,10月乘用车产量环比增长12.5%,销量环比增长14.6%。其中,新能源产量37.9万(同比增长138.7%,环比增长12.5%),批发销量36.6万(同比增长142.2%,环比增长7.2%),再次超市场预期。短期来看,产业链整体补库需求旺盛,全面利好零部件厂商出货端。

原之之二是大宗品价格及运费处震荡下行趋势。自10月高点以来,SHFE 铝、SHFE 铜、SHFE 热轧卷板分别下跌了 17%,6%,21%。运费端,二级货代价格自高位回落约15%,成本端的回落,导致零部件企业的利润端具备弹性。

多因素共振之下,零部件迎来整体主升浪行情也就不意外了。

另外,值得重视的是,不同于过去汽车零部件的股价与行业销量紧密相关的行情,本轮汽车零部件行情具备一定的成长性和持续性。

核心逻辑是电动智能的变革重塑产业秩序。由于电动汽车、智能汽车的渗透率不断提升,以及国产造车新势力的崛起等,国内很多零部件产商迎来“洗牌”机遇期,一些增量配置加速向中低端车型渗透,包括制动系统等高技术壁垒的环节也可能迎来国产替代的机遇。

因为板块的成长性,过去零部件板块平均PE估值中枢15-20X,现已提至20-30X,其中部分智能化、特斯拉产业链高弹性标的维持在40X以上的PE估值。

零部件龙头企业,绑定特斯拉

拓普集团2015 年在上交所挂牌上市,2016年进入特斯拉供应链,并且单车价值量不断上升,也是对公司的一大认可。

公司主营产品是汽车NVH(即减震降噪及舒适性控制)领域橡胶减震产品和隔音产品的研发、生产与销售,是国内为数不多的具备整车同步研发能力的NVH零部件供应商之一。

不过公司NVH产品占比整体呈下降趋势,从2015 年的92.28%下降为2020 年的 73.48%。这是因为公司不断拓展自身的产品线,未来有望成为新能源汽车平台型供应商。

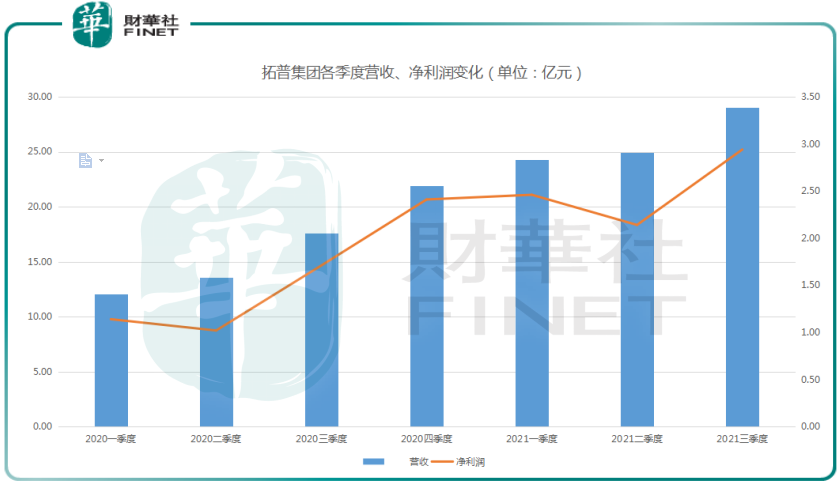

梳理拓普集团近两年各季度的营收、利润变化,如下所示——

可以看出,公司在2020年业绩高速增长,主要得益于其在新能源汽车的产品布局,与特斯拉、蔚来、RIVIAN等头部新能源车企开展战略合作,订单量增加迅速。而在2021年上半年,由于上面提到的种种原因,包括成本、运费的上涨等,拓普集团利润下滑较为明显。

不过这些都在第三季度得到了改善,拓普集团2021年第三季度实现营收29.06 亿元,同比增长65.4%,实现归母净利2.94 亿元,同比增长71.3%。

展望未来,拓普集团的看点还是上面提到的“产品线扩张”,主要包括三个方面:

1、汽车轻量化:

随着新能源汽车渗透率不断提升,轻量化零部件也在加速发展。根据中国产业信息网数据显示,2020年国内汽车市场铝合金控制臂、副车架、转向节的市场渗透率分别为 15%、8%、40%。据中国产业信息网预测,2025 年铝合金控制臂、副车架、转向节的市场渗透率将分别提升至 30%、25%、80%。

公司本次可转债募资25亿元,也正是看准了这块市场的增长潜力。

2、汽车电子业务:

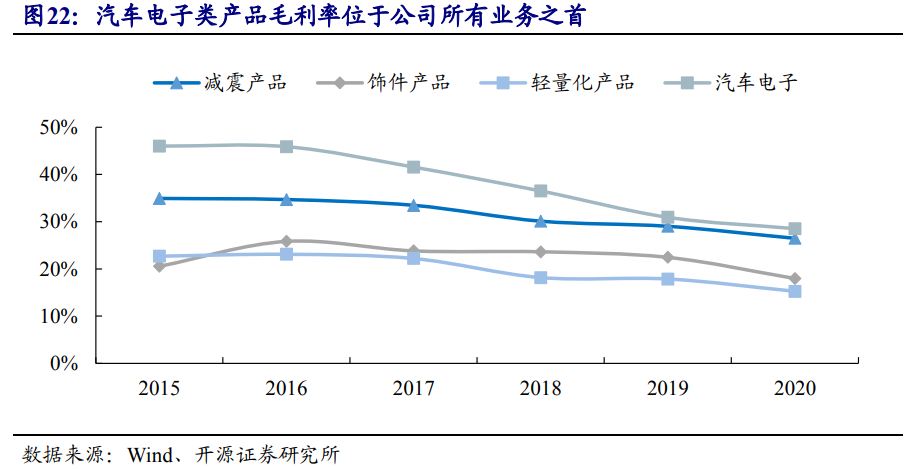

公司智能驾驶相关业务主要包括智能刹车系统 IBS、智能转向系统 EPS、电子真空泵 EVP、智能座舱产品等系列。2020年公司汽车电子业务的毛利率为 28.53%,位于公司所有业务之首,盈利能力很强。

而且,拓普集团是国内第一家电子真空泵量产的企业,配套客户包括吉利、大众等。目前,国内电子真空泵市场主要受外资品牌主导,未来有望将持续受益于国产替代趋势。

3、热管理赛道:

热管理系统是新能源汽车的核心赛道,能够有效解决电动车的续航问题特别是冬季及寒区电池快速衰减问题。公司依托在研发 IBS 智能刹车系统所形成的电控及精密制造的能力,成功研发了热泵总成、电子膨胀阀、电子水阀、电子水泵、气液分离器、换热器等产品。

公开资料显示,公司热管理系统业务已实现第一代产品的批量供货,2021上半年实现营收5.69亿元,占比11.58%。目前,公司已经研发出第二代产品可广泛应用于所有客户,与多家客户在接洽之中。

结语——

拓普集团主营汽车零部件业务,2020年曾因为特斯拉概念大涨过一波。公司质地也非常优秀,随着后续可转债发行的落地,产品线的不断开拓,公司有望成为平台型的零部件供应商。

曾经有券商把拓普集团类比为苹果产业链的立讯精密,也正是看好其商业模式的可拓展性。由于其平台型的供货模式,与下游汽车巨头粘性更高,公司业绩的可持续性也就更强劲。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载