11月22日,次新股时代电气(688187.SH)录得20%涨停,自10月中旬至今,该股一直延续上涨趋势,近一个月涨幅超80%,市值突破1200亿元。

11月23日,时代电气盘中继续大幅冲高,最高触及92.6元,涨幅6.6%,下午股价震荡回落,收涨1.36%。

作为一只科创板次新股,刚上市不久就连续大涨,接近翻倍,这样的案例似乎并不多见,背后的逻辑是什么?

IGBT板块高景气度持续

核心逻辑是新能源汽车的爆发,带动IGBT的景气度持续超预期,而这也正是时代电气的主营产品之一。

据报道,比亚迪董事长王传福日前表示,“在半导体领域,电动车对半导体的需求相较传统车对半导体的需求增加5-10倍。但是因为‘缺芯’,全球大约700万左右电动车没有生产。电动车是上半场,智能车是下半场,智能车对半导体的需求更大。”

王传福预测,今年中国市场新能源车销量有望破330万台,明年年底,中国新能源车渗透率将超过35%。

而事实上,汽车半导体也确是短缺严重。公开数据显示,今年以来,半导体及芯片的价格一直处于上扬阶段。全球半导体各细分子产品均保持较高速度增长,其中功率半导体、模拟电路、传感器等涨幅均超20%。其中就包括IGBT的产品价格。

不仅如此,IGBT还是光伏和风电逆变器的核心器件,随着新能源发电装机量的不断突破,IGBT的需求端持续景气。

方正证券科技行业首席分析师陈杭在9月中旬发布的IGBT研究报告中,提到了节能减排方针有可能为IGBT带来的市场增长。增量的关键来自于新基建,而新能源发电和电网的建设又是基于国家政策的推动。

首创证券何立中提出,投资者可借碳中和东风,获IGBT投资收益。作为电能转换核心器件,IGBT需求及其国产化替代将迎来黄金发展期。根据测算,2025年我国IGBT工控领域市场空间将超过115亿元。

一体化模式,发力IGBT

时代电气直接控股股东为中车株洲所,实际控制人为国务院国资委。公司业务为两部分,轨交装备业务和新兴装备,前者是公司的主营业务,占比83%(2021年上半年数据)。

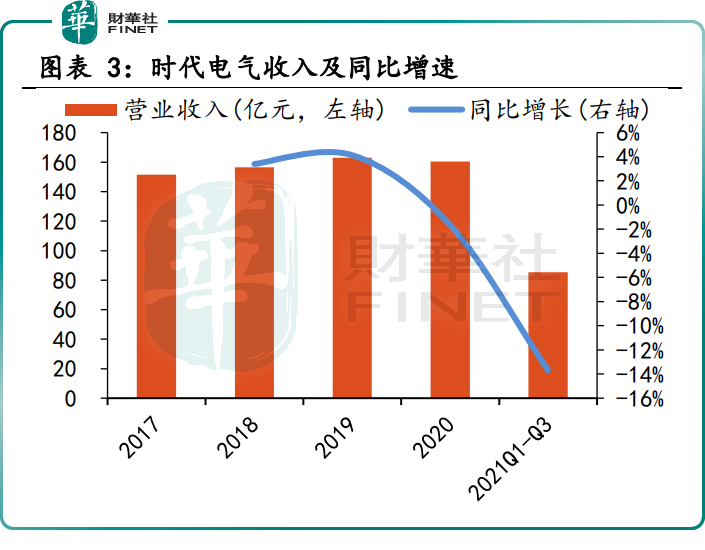

业绩方面,时代电气表现似乎平平。2021 年前三季度公司实现营收85.3亿元,同比下降13.7%;归母净利润 12.0 亿元,同比下降 19.7%。2021 年前三季度毛利率为 37.9%,与上半年基本持平。

业绩拆分来看,轨交业务增速在下降。轨交装备业务包括各类电气装备、轨道工程机械、通信信号系统等,2021前三季度营收下降18%。主要源于疫情导致的国企装备投资需求减弱,高铁业务受影响比较大。

另外一块业务为新兴装备,2021 年前三季度,公司新兴装备业务实现营收 14.9 亿元,同比增长 28.5%。其中,功率半导体业务营收 7.27 亿元,同比增长 46.7%,新能源车电驱业务营收2.84 亿元,同比增长 257.8%。

公司功率半导体业务中,IGBT贡献主要营收。这也是时代电气未来的最大看点。

展望未来,新能源车、新能源发电等下游的持续高增长,叠加国产化比例的提升,有望推动公司相关业务实现持续的强劲增长。

公司作为功率半导体产商,最大亮点在于其IDM模式,即设计制造一体化。相对于专门从事IC设计(Fabless)的产商,优势是非常明显的。

IDM受上下游厂商的制约小,各环节具有较强的协同效应,不容易受产能紧缺的影响。但同时对厂商的技术、研发、资金和市场影响力等方面的要求也相对较高。目前国外功率半导体巨头大多采用IDM模式,比如德州仪器、英飞凌等等。

在国内,只有少数几家公司采用了这种模式,例如华润微、士兰微、时代电气等。关于前两家公司,笔者也曾经详细阐述过,有兴趣可以移步以下链接——

【焦点】大基金又减持!半导体巨头华润微(688396.SH)大跌6.13%!

【焦点】士兰微(600460.SH)定增落地!800亿半导体龙头继续扬帆!

说回时代电气,目前公司产业化基地拥有包括 6英寸双极器件、6 英寸SiC 和两条 8 英寸 IGBT 生产线,迎节能减排之风,新能源汽车、新能源发电行业处高景气周期,公司乘用车 IGBT 获得了广汽、东风批量订单。

拥有 IDM 经营能力的公司能够在半导体研发、生产各个环节积累丰富的经验,且能够根据市场快速反应,加快产品迭代速度,提升运营效率。此外车规级 IGBT 对芯片寿命、可靠性和失效率提出了更高的要求,IDM公司能够在 Fab 端更好的把控工艺、参数,未来业绩有望更顺利的驶入快车道。

此外,时代电气在车轨、光伏领域积极拓展客户。车轨级产品需求旺盛,公司已通过部分客户认证。光伏领域,客户定制化需求强烈,公司未来不排除合资建厂的可能性。公司 IDM 模式带来的产能优势还会继续发挥作用。

结语——

时代电气登陆资本市场,给A的功率半导体阵营又增添一位猛将。虽然受主业拖累,短期业绩不佳,但公司在IGBT领域的布局由来已久,产能、技术优势明显。

目前国内的功率半导体市场渗透率还很低,外企占主导地位,受益当下的新能源热潮,市场格局有可能松动,国内IGBT产品的市占率有望快速提升,所以对时代电气未来的发展空间,有理由保持一些理性的乐观,而非局限于短期的业绩波动。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载