在全球低碳共识下,走向低碳化时代是大势所趋。在新形势下,我国正在建立起以低碳为核心的碳经济秩序,以太阳能、风电、水电为代表的清洁能源、新能源成为前景广阔的新兴行业。

今年以来针对清洁能源相继有扶持政策出台,大大提振了行业发展。尤其是在能耗双控下,清洁能源发电数据成为社会关注焦点。

近日央视报道,截至目前,我国风电并网装机容量突破3亿千瓦大关,较2016年底实现翻番,是2020年底欧盟风电总装机的1.4倍、是美国的2.6倍,已连续12年稳居全球第一。

多重信号显示,未来风电装机在碳中和之前都将保持快速增长。广阔的市场前景,以及行业高速稳定发展,持续点燃资本市场情绪。自2021年以来,截至11月29日收盘,Wind电力行业风能发电板块涨幅101.54%。

在火热的行情下,风电个股成为市场宠儿,其中大金重工表现牛气逼人。据Wind统计显示,大金重工年度涨幅均超过400%,和精功科技领涨A股,在今年44只年度涨幅超过100%的个股中表现优异。

第一、风电装备第一梯队企业

大金重工主营业务为风力发电设备制造,于2010年登陆中国深圳证券交易所中小板,是风电塔筒行业第一家上市公司。

公司专业从事陆上和海上风电装备制造,主要产品有常规陆塔、大直径分片式陆塔、低风速柔性高塔、海塔、单桩、群桩、导管架、海上升压站等。其中风电塔筒是公司主要产品,2020年收入32.87亿元,占营收比重约98.85%。

从实力看,公司有辽宁阜新、山东蓬莱、内蒙古兴安盟、张家口尚义四大生产基地,设计产能达到100万吨/年。其中,山东蓬莱生产基地设计产能50万吨/年,是公司两海战略(海上风电和海外市场)的实施主体,是风电行业内单体产能最大,资质最全的海上风电塔筒和桩基设备供应商。

从行业地位看看,公司位于全球风电装备制造产业第一梯队企业,是Vestas、SGRE、GE、金风科技、远景能源、上海电气等国内外知名主机厂商的全球战略合作伙伴,并与国家能源集团、国家电投、中广核、华能、华润、三峡新能源、华电、大唐、中国电建、中国能建、丹麦沃旭能源(Orsted)等国内外大型电力投资公司建立了长期合作关系。

第二、受益于海上风电增长

2021年对于风电产业是一个特殊的年份,陆上风电补贴全面退出,海上风电中央补贴也是最后一年。尤其是在双碳推动下,风电抢装潮成为当下产业发展共识,在这种情况下,海上风电或成风电增长主力军。

根据各省政策目标统计,2021至2025 年,我国新增海上风电装机规模可达3470万千瓦。根据GWEC的数据,截至2020年年底我国海上风电装机量为999万千瓦,考虑各省新增装机量,2025年我国海上风电装机量可达4469万千瓦,五年CAGR为35%。

随着我国海上风电装机规模的高速增长,将会大幅带动海塔、单桩、群桩等风电零部件需求,海上风电表现持续优异,海风产业链盈利领先。

据东吴证券研报统计显示,今年前三季度国内新增风电装机16.43GW,同比增长18%,其中海上风电新增装机382万千瓦,同比增长143%。

受益于2021年风电市场需求旺盛,以及行业装机快速增长大金重工产销量及销售收入呈现大幅增长态势。2021前三季度,公司主营收入31.8亿元,同比上升57.53%;归母净利润4.33亿元,同比上升40.13%。

第三、钢价影响成本

在行业高景气周期,大金重工业绩表现可圈可点,但由于公司产品所需的原材料主要是钢材,在成本中占比较大,钢材价格如果居高或持续上涨,可能会给营业成本造成不小的压力。

钢材于2020年四季度上涨,在2021年创出近几年价格新高,导致风电板块内分化明显,中游零部件盈利下滑。一方面,上游钢价上涨,另一方面,风电下游招标价下降,风电零部件厂商面临双重盈利压缩。

以风电铸件企业日月股份为例,今年前三季度,公司营收34.87亿元,同比减少6.62%,归母净利润5.71亿元,同比减少18.68%。虽然没有具体披露净利润下滑原因,但公司曾在今年中期报披露,主要材料处于上涨趋势增加了营业成本。

此外,风电主轴企业金雷股份今年三季度营收4.62亿元,同增3.51%,归母净利润1.40亿元,同比减少10.78%。三季度公司毛利率从今年中期的43.69%跌至38.65%。

公司在投资者交流会上解释称,一方面是因为新上铸造主轴本季度开始实现销售,由于铸造轴的生产尚处于初期阶段,成本尚未达到最佳状态毛利较低;另一方面锻造产品受原材料价格持续处于高位、海运费上涨导致毛利率有所下滑。

不过国家注意到黑色金属等大宗商品高价对实体经济造成的影响,并在今年5月实施干预,国内钢材价格冲高回落,但仍处于相对高位运行,并于今年9月底再度冲高后再度回落。

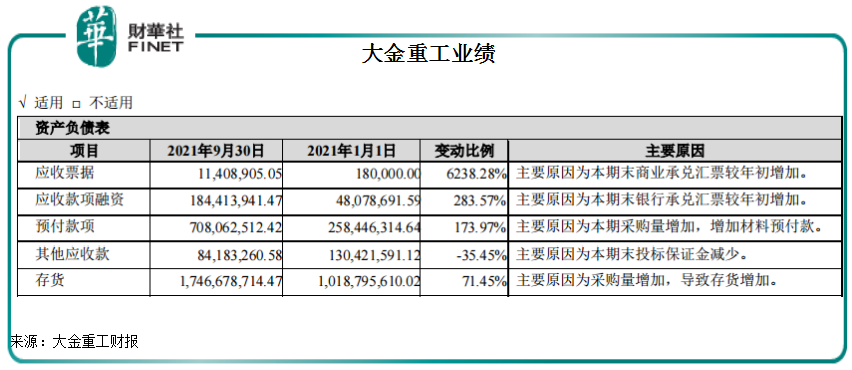

在应对原材料涨价上,大金重工表示将加强对市场走势的动态分析和研判,加强与供应商的沟通和战略合作,尽可能锁定订单原材料采购成本,稳定原材料资源采购渠道,控制原材料采购价格的波动幅度。此外,公司加大采购量,导致存货增加,截至今年三季末,公司存货约为17.47亿元,比2020年末增加71.45%。

小结

综合来看,风电板块面临和光伏产业相同的境遇,一方面,行业迎来史无前例的“双碳”利好,进入发展的黄金时期,前景无限。另一方面,风电仍面临上游原材料涨价带来的发展困境,让行业快速扩张承压。但凡事也有例外,作为零部件企业,大金重工却在冰火两重天下表现一枝独秀,成为风电最大赢家。

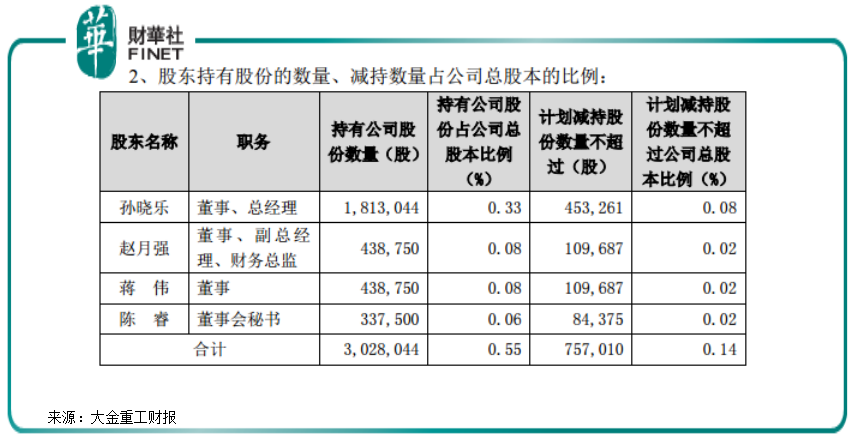

不过就在公司股价涨潮400%之际,一纸减持公告不期而至。11月19日,公司公告表示,收到公司部分董事、高级管理人员孙晓乐、赵月强、蒋伟、陈睿提交的《关于减持公司股份计划告知函》,减持理由个人资金需求,拟减持数量占公司总股本0.14%,比例较小。

从减持公告发布后,公司股价表现看,此次董事、高管减持并未对公司造成太多影响。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载