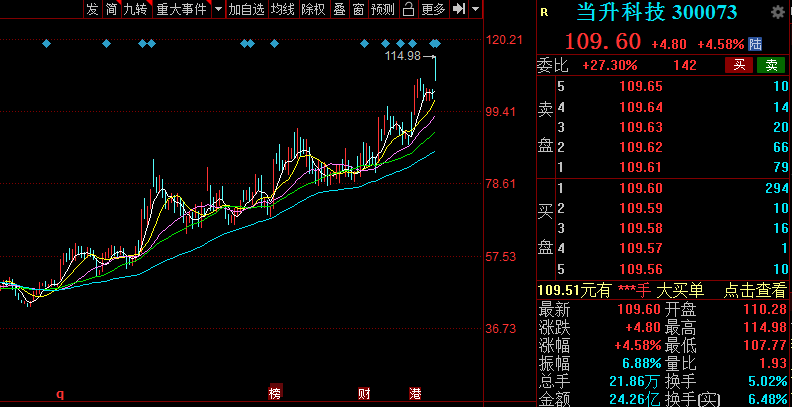

12月1日,锂电正极材料龙头——当升科技(300073.SZ)开盘大涨8%,截至收盘,股价109.6元,涨幅4.58%,最新市值497.2亿元。

消息面上,11月30日,当升科技披露了分别与华友钴业、中伟股份签订战略合作协议,将向后两者分别采购30-35万吨、20-30万吨的前驱体,执行期为未来4年和未来3年。

同日,当升科技还披露了超46亿元定增结果。此次定增中,“国家队”国新投资认购数量最多,共花费13亿认购1480万股。此外,汇安、南方、财通、诺德等机构也都分得一杯羹。

当升科技表示,本次发行募集资金均投向公司的主营业务(正极材料),项目的实施有助于公司巩固现有竞争优势,提高公司的核心竞争力,保证公司的可持续发展。

01锁定超50万吨三元前驱体

根据当升科技与华友钴业签订战略合作协议,2022年至2025年当升科技计划向华友钴业采购三元前驱体30-35万吨。此外,双方将在上游矿产资源、电池材料回收利用方面开展深入合作。

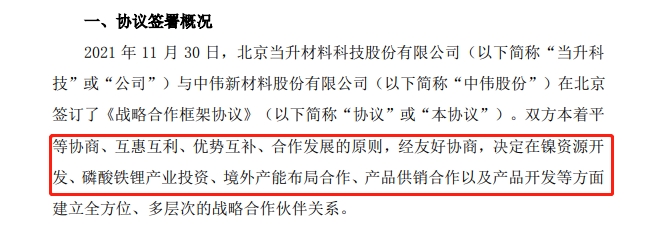

在与中伟股份签署的战略合作框架协议中,合作内容包括:开展印尼红土镍矿综合开发利用,首期建设年产6万金吨镍产品产线;在贵州投资总产能规划建设不低于30万吨/年磷酸铁、相关磷资源开发、磷化工配套项目;同时就高镍电池前驱体等产品建立长期供销关系,2022年-2024年期间产品供需量达20-30万吨。

当升科技表示,公司本次参股中伟股份印尼红土镍矿项目,并共同投资建设镍产品生产线,是公司突破上游资源瓶颈,完成上游资源布局的重要战略举措。同时,在磷酸铁锂的布局,也发挥公司抓住磷酸铁锂在储能与动力市场的发展机遇,为公司拓展新的利润增长点。

通过上述两份合作协议可以预测,2022-2025年,当升科技通过华友钴业与中伟股份采购的三元前驱体总量将超过50万吨。

当升科技提前锁定三元前驱体产品,并与中伟股份在镍资源、磷资源、海外产能布局等方面展开合作,是整个锂电行业高景气度的缩影。随着新能源汽车的产销两旺,动力电池的需求日益旺盛,同时锂电池材料价格持续上涨。2021年1-10月,我国动力电池产量累计159.8GWh,同比累计增长250.0%;装车量累计107.5GWh,同比累计上升168.1%。而在供给端产能受限,今年以来,从上游锂矿到中游锂电池生产厂商,再到下游的应用市场,各路企业都在跑马圈地抢占市场。

公司作为锂电正极材料厂商,最大的瓶颈其实是产能短缺。据半年报披露,当升科技锂电正极材料上半年合计产量为1.92万吨,实现销量1.89万吨,销量同比增长131.6%。据公司披露,今明年在手订单5.8、10.9万吨,均超出自身产能。

当下,公司正加快扩产的步伐。据悉,当升科技拟在常州基地(二期)规划投资24.7亿元新建5万吨高镍正极产能;江苏基地(四期)规划投资10.96亿元新建2万吨3C数码类正极产能;2022年常州一期(二阶段)3万吨产能有望投产;海外芬兰锂电项目,首期规划10万吨,一阶段5万吨产能预计2024年建成投产。

而上述当升科技的46亿定增也与其产能扩张息息相关。根据定增方案,募投项目将投向常州二期5万吨三元动力正极产能、江苏四期2万吨消费正极产能和常州锂电新材料研究院项目。

02 受益三元高镍趋势,多家机构看好

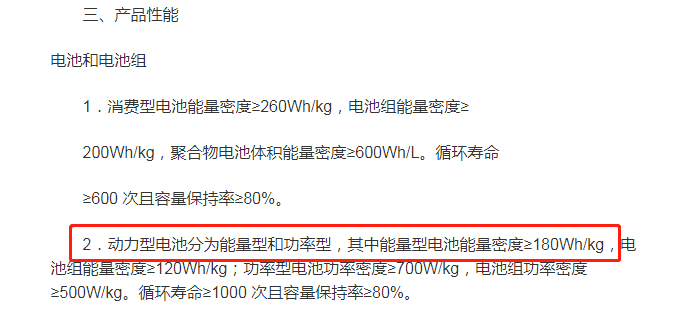

近日,工信部发布《锂离子电池行业规范条件(2021年本)》(征求意见稿),对于锂电池和正极的指标要求颇高,其中要求能量型电池能量密度指标高于180Wh/kg。

另外,《节能与新能源汽车技术路线图2.0》指出,到2025年,国内能量型电池的比能量要大于200Wh/kg。

中信证券认为,上述政策将引发市场重新关注三元材料的性能优势和更优的竞争格局,对前期三元材料板块受压制的局面形成纠偏,带来三元材料的配置机遇。

从当前技术路线来看,高镍技术路线可满足电池能量密度指标高于180Wh/kg或200Wh/kg的要求。高镍路线已成为未来三元电池的发展趋势,备受特斯拉、日产、奔驰等国际知名车企,及宁德时代、松下等动力电池厂商的追捧。

公开资料显示,当升科技是国内锂电正极材料龙头企业,公司主要产品包括多元材料( NCM523、622、811、NCA等)、钴酸锂等正极材料以及自供三元前驱体。其中,正极材料是当升科技主打产品,其次是钴酸锂、智能装备及其他业务等,今年上半年营收中占比分别约78%、16%、2.8%、2.3%。

目前当升科技锂电正极材料总产能约4.4万吨/年,其中高镍电池材料为3.2万吨。预计到2022年当升科技产能将达7.4 万吨,到2025年产能超过10.9万吨。

根据规划,当升科技未来新增产能主要聚焦高镍电池,其三元高镍方向在业内领先优势明显。目前已绑定了多家优质客户,包括三星SDI、LG化学、SKI、比亚迪、孚能科技等。

乘着新能源的东风,当升科技在业绩表现可圈可点。今年前三季度,公司实现营收51.71亿元同比增长155%;归母净利润7.27亿元,同比增长174.94%。

在二级市场,该股表现同样不俗,从今年3月下旬一路震荡上扬,截至今日累计涨幅已超130%。

结语

太平洋证券指出,当升科技作为三元高镍正极材料的龙头企业,通过绑定华友钴业、中伟股份等优质供应商和国际高端客户,为公司未来高速增长奠定坚实基础。同时,公司通过布局磷酸铁锂,有望在动力和储能市场进一步发力,为公司业绩增长添加新的动力。

值得一提的是,拓展海外市场一直是当升科技重要战略,公司海外客户占比近7成,是国内为数不多同时向日本、韩国、欧洲、美国销售动力正极材料的企业。随着未来全球新能源市场不断发展,及公司产能逐步的释放,当升科技凭着多年积累的客户资源,有望成为受益者。

近一个月,当升科技获得8份券商研报关注,其中买入4家,增持2家,强烈推荐1家,平均目标价为127元。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载