最近洛阳纸贵!继12月初生活用纸涨价冲上热搜后,文化用纸涨价函接踵而至,如今包装用纸也开启了涨价模式。据央视财经报道,甚至有企业3天涨一次(见下图)。这背后有何玄机,造纸行业有何投资机会?

期现联动,接连涨价

据证券日报报道,有经销商称,从今年9月底以来,已经连续三个月,收到上游供货纸厂发布的涨价函,每次提价在200元/吨-300元/吨,近三个月来累计涨幅已经达到了600元/吨至900元/吨。据中国证券报、央视财经报道,比如一包A4打印纸涨了2块钱(见下图),一些高白类的双胶纸产品近三月涨幅已经超过每吨1000元。

据证券日报记者不完全统计,截至12月15日,包括晨鸣纸业、玖龙纸业、太阳纸业、山鹰纸业等在内的多家纸企,自今年9月份以来都曾发布过涨价函,部分企业甚至进行多次提价,每轮涨幅普遍在100元/吨。而龙头大厂的提价也令许多中小造纸企业闻风而动,集体涨价。

百川盈孚数据显示,12月15日,白板纸报价为5010元/吨,白卡纸报价为6170元/吨,瓦楞纸报价为4175元/吨,新闻纸报价为5567元/吨,铜版纸报价为5900元/吨,双胶纸报价为5900元/吨,箱板纸报价为5150元/吨,相比上个季度均有不同程度的上涨。

据中国证券报报道,百川盈孚造纸行业分析师程玲表示,前期由于煤炭价格高企,成本压力较大,纸企普遍选择集中检修,放缓生产。近期,纸企成本压力减小,需求端出现好转,主流开工恢复正常,企业业绩好转。

现货市场纸价上涨,也体现到了期货价格与股票价格上。

纸浆期货主力合约在11月17日至12月2日创出12连阳的纪录(见下图12个交易日有12根阳线),并于12月8日触及近3个月新高,一度突破6100元/吨大关。此后虽有小幅调整,但12月15日盘中再度反弹,最终收报5626元/吨,涨幅0.43%。

而在股票价格上,WIND造纸指数自11月以来板块整体涨幅为6.33%(11月01日-12月15日),截至12月15日收盘,申万二级造纸行业指数月内涨幅达到4.15%,实现月线两连阳,行业总市值达2329亿元,较11月末增长57.27亿元。太阳纸业、仙鹤股份、中顺洁柔、岳阳林纸、山鹰国际、博汇纸业、晨鸣纸业等7家公司最新总市值在100亿元以上。

产业链综述:整体需求攀升

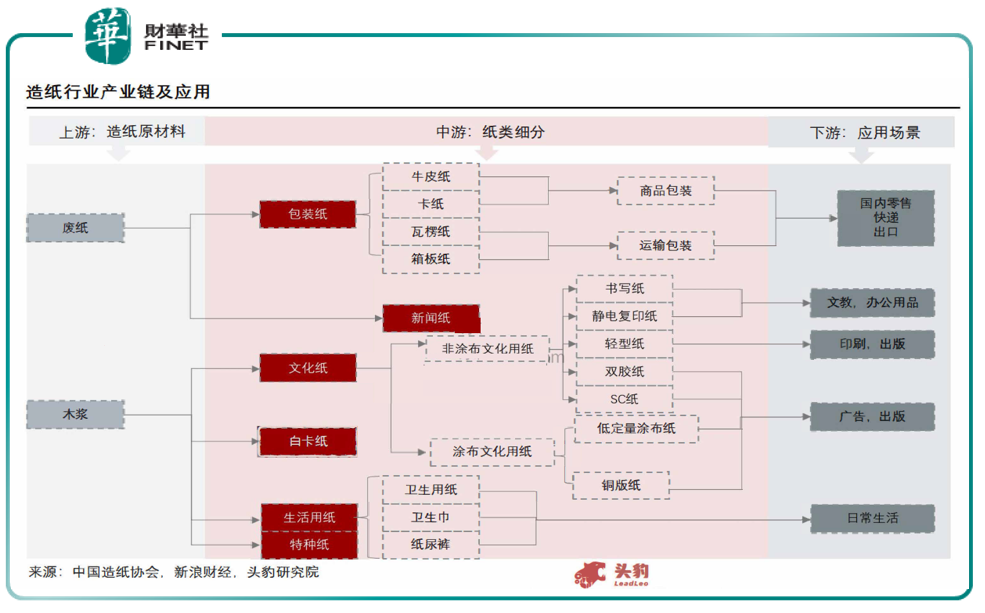

造纸行业上游为纸浆,中游为造纸企业将纸浆制成各品种纸,下游应用端可分为两大部分,使用箱板纸及瓦楞纸用以运输的物流行业,以及应用文化纸印刷的出版行业。

造纸业上游主要为废纸制成的废纸浆和木材制成的木浆,及少量的以木材外原材料制成的非木浆;废纸主要制成包装纸和新闻纸两大类,其中包装纸类别中的牛皮纸和卡纸用于商品包装,瓦楞纸和箱板纸用于运输包装;木浆主要制成文化纸、白卡纸、生活用纸、特种纸四大类。

其中文化纸可分为:非涂布和涂布文化用纸,非涂布纸可用于办公用品,文字印刷和广告印刷;涂布文化纸,可分为低定量涂布纸和铜版纸,均用于广告印刷;木浆也可制成生活用纸,如卫生用纸等,用于消费日常生活(见下图各种纸类的应用)

中国造纸协会给出的2020年造纸年报显示,2020年中国纸及纸板产量是11260万吨,同比增长4.6%,消费量为11827万吨,较上年增长10.5%,2016-2020年纸消费量,年复合增长率2.6%。根据头豹研究院的预测,国内整体用纸需求持续攀升,预计2020-2025E年复合增长率达3.8%,市场规模达7197.6亿元。

三季度基本面及代表公司

根据国金证券的研报,造纸行业进口压制、需求偏淡、成本压力等因素导致今年第三季度板块景气度触底,静待提价带来的盈利边际修复。三季度以来,在需求偏淡的行情下,产业链去库承压,浆系纸价格底部调整,废纸系平稳提价。

1、供给端:受东南亚疫情反复、国内外纸品价差拉大的影响,文化纸、箱瓦纸净进口量提升带来增量供给,对国内纸价形成压制;

2、需求端:下游需求偏淡,旺季不旺。其中,双胶纸受双减的影响,下游补库动力不足;铜版纸受海外需求平淡的影响,出口仍较疲软,出口转内销对国内供需造成压力。白卡纸、箱板纸则更多受国内社零消费需求疲软的影响,整体库存去化缓慢。

3、成本端:虽然浆价自4月开始回落,但头部企业普遍在上半年拥有低价木浆库存或者自身木浆自给率较高,因此即便第三季度浆价延续回落态势,头部企业并未受益。拥有低价木浆库存的纸企,纤维成本在第三季度并未环比降低,而木浆自供率较高的纸企反而受浆价下跌的作用,成本优势被削弱。此外,海运费、国内供需缺口影响,国废价格逐步抬升;煤炭等能源价格攀升进一步加剧纸企的成本压力。

据央视财经报道,纸浆价格上涨,推高了纸企成本。(见下图)

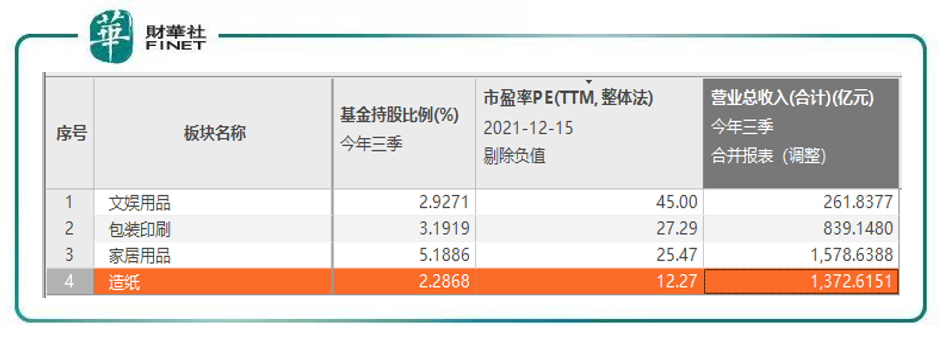

根据申万2021版行业分类,造纸行业属于轻工制造1级行业分类下的子行业。轻工制造1级行业下有四个2级行业,分别是:造纸、包装印刷、家居用品、文娱用品。

截至12月15日,造纸板块估值PE(TTM,整体法、剔除负值)为12.27,估值为轻工制造下属2级行业里的最低,营业总收入(合计)为1372.6亿元,基金持股比例为2.29%,同样为2级细分行业的最低。这些数值综合起来看很有意思:估值低、营收高、基金反而持股比例低,为何机构不太看好造纸?原因或许和上文国金证券所说的成本端压力有关,这里不再赘述。

若如此看来,虽然期、现货价格都在反弹,但股价恐难有持续性上涨。

造纸行业代表的上市公司有:太阳纸业、玖龙纸业、山鹰纸业(山鹰国际)等。

太阳纸业是中国最大的高档涂布包装纸板生产基地,主要产品有高档涂布包装纸板、高档工业用原纸、高级文化办公用纸等三大系列150多个品种,其涂布白卡纸和无菌液态包装纸填补了中国纸业空白。

玖龙纸业是全球产能排名第二的造纸集团,为中国最大的箱板原纸产品生产商,通过在全球布局造纸基地积极扩产,截止2020年共有产能1,615万吨/年。

山鹰国际是中国包装纸龙头企业之—,通过在海外布局降低成本端压力,利用产业链资源优势,推进包装产业互联网平台。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载