“每一个小群体都不应该被放弃”这是国家医保局谈判代表张劲妮前不久在医保谈判中说的话,感动了不少国人。

所谓的“小群体”也并不是随口一说,放在上述医保谈判的背景下其实指的是罕见病患者。

罕见病指那些发病率极低的疾病,又被称为“孤儿病”。根据最新《中国罕见病定义研究报告2021》,“新生儿发病率小于1/万、患病率小于1/万、患病人数小于14万的疾病”被列入了罕见病。目前,我国各类罕见病患者约2000万。

近些年来,罕见病逐渐进入更多人的视野,罕见病治疗领域也频频迎来政策支持。据悉,在国家医疗保障局公布的2021年国家医保药品目录调整结果中,共计74种药品新增进入目录,就包括7种罕见病用药。

(图片来源:安信证券研报)

(图片来源:安信证券研报)

随着这一细分领域景气度的持续升高,快速发展的风口已经来了,相关公司也备受各路投资人的青睐。就在前不久,国内罕见病龙头北海康成(01228.HK)也已经成功登陆了港股市场。

知名基石投资者入股“独角兽”

北海康成立于2012年,是中国开发罕见病疗法的先行者,其产品及候选产品针对部分最常见的罕见病以及罕见的肿瘤适应症,有罕见病治疗领域“独角兽”之称。

成立以来,该公司已经获得多家知名机构的投资。而在此次IPO中,RA Capital、Hudson Bay、Janus Investors、General Atlantic、药明生物(02269.HK)、瑞华资本、Belinda A. Termeer等知名机构和基金也成为了北海康成的基石投资者。

众所周知,药明生物是全球知名的CRO龙头,该公司的业务和北海康成从事的新药研发具有高度协同性,有助于后者更快、更省地研发新药。

研发管线丰富,CAN008是核心

实际上,经过近十年的发展,目前北海康成已经建立了全面的产品组合、综合平台及接触全球罕见病市场的管道,将有利于北海康成把握中国及全球庞大且尚未打开的罕见病市场。

具体而言,该公司的产品管线包含3个已上市产品,4个处于临床阶段的候选药物,1个处于临床准备阶段,2个处于临床前阶段,另外3个基因治疗专案处于先导识别阶段。

在上述的这些产品中,CAN008是其最核心的产品,这是一种正开发用于治疗GBM(多形性胶质母细胞瘤)的糖基化CD95-Fc融合蛋白。北海康成在2021年4月获批准在中国对GBM患者进行一线2期试验,2021年10月已完成中国首例患者给药,公司已经计划在中国商业化该产品。

在国际上,CAN008早已获得FDA和EMA治疗多形性胶质母细胞瘤的孤儿药资格认证,欧洲药品管理局也已将其纳入优先药物计划。进一步的验证了CAN008在多形性胶质母细胞瘤治疗上的疗效及安全性,有望为我国患者带来一种疗效更佳的治疗方法。

而另一种核心产品CAN106是一种作用于补体系统C5靶点的长效人单克隆抗体,用于治疗阵发性睡眠性血红蛋白尿症(PNH)。该适应症是一种由于体细胞xp22.1上PIG-A基因突变导致补体系统失调的罕见获得性造血干细胞克隆性疾病。其临床表现以血管内溶血性贫血为主,可伴有血栓、肾功能不全、肺动脉高压等症状,在2018年被中国列入《第一批罕见病目录》。

从全球市场的竞争格局来看,目前获批治疗PNH的补体C5抑制剂药物主要是Soliris(Eculizumab)和Ultomiris(Ravulizumab),这两款药物均由美国公司Alexion开发,该公司停牌前的市值达到了403亿美元。

不过,Soliris治疗费用高昂,每位患者每年耗费约为50万美元。在此背景下,国内市场迫切需要更具成本效益的疗法,国产替代需求巨大,也为CAN106未来上市提供了良好的市场基础,这款产品也有望助北海康成打开丰厚的利润空间。

CAN103则是我国本土正在开发的针对戈谢病(GD)的ERT,是该公司于2018年收购的首个罕见病药物,所以北海康成拥有全球专有的开发和商业化权利。GD是一种GBA基因突变引发的溶酶体贮积病,是我国最知名的典型罕见病之一,2020年患病人数达约3000名。由于我国只有一种ERT药物获批准,故GD的有效治疗方法比较有限。

此外,在北海康成已上市的3款产品中,Hunterase®(CAN101)是该公司首款商业化罕见病产品,也是我国首个且唯一一个获得批准上市治疗MPSII(黏多糖贮积症II型)的ERT药物,已在全球超过10个国家获得临床验证及上市许可。

除了上述这些,北海康成其余的一些产品也具有相当不错的竞争力。

值得一提的是,约80%的罕见病属遗传性,而在新技术的支持下,基因疗法可通过从根本上解决疾病的基本病因,为广泛的罕见病提供了前景可观的解决方案。北海康成除了在小分子及生物药领域中拥有多款在研产品,同时也在积极布局下一代基因治疗。

行业景气度走高、过硬的技术以及丰富的研发管线也使得北海康成近些年的收入实现了高速增长。

数据显示,北海康成在2019年、2020年分别实现营收146.9万元、1203.2万元。而在今年上半年,该公司实现营收1219.2万元,已经超过2020年全年的营收。

行业前景光明,龙头亦是“探路者”

一家企业能否获得成功除了自身实力是否过硬之外,也要考虑行业的发展进程。

事实上,相较于国外,国内的罕见病治疗领域现在应算是正处于蓬勃发展的早期阶段,特点则是市场规模尚小,但是增速快,前景可期。

数据也显示,中国罕见病药物市场于2016年及2020年分别仅占全球罕见病市场的0.4%及1%,占比极小。

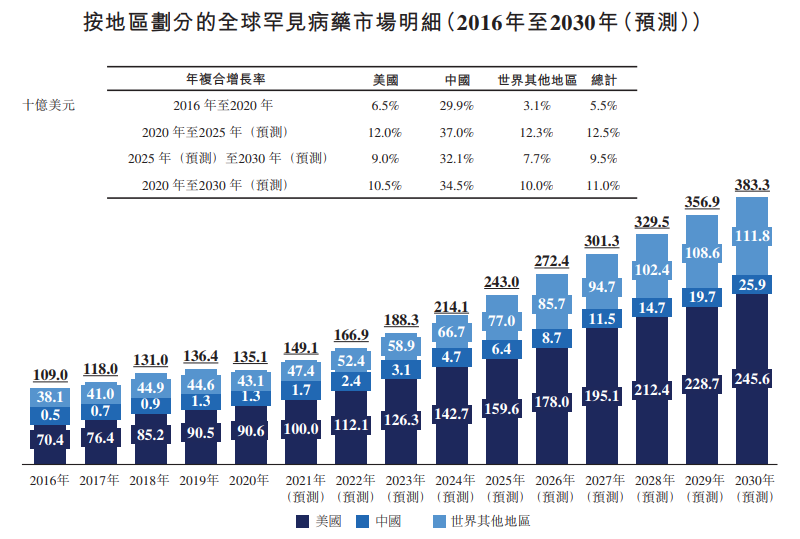

不过,弗若斯特沙利文预计中国罕见病药物市场将急剧增长,由2020年的13亿美元急速增至2030年的259亿美元,年复合增长率为34.5%,而美国及世界其他国家的同期年复合增长率分别为10.5%及10%。

另外,随着中国不断改革以向市场推出更多创新药物及提升可得性/可负担性,预计中国罕见病药物市场于2030年占全球罕见病市场的比例将达到6.8%。

不过,虽然前景是光明的,但是发展的过程中必然也存在着波折。和其他的医药细分行业一样,罕见病治疗这条赛道同样存在着一些问题。

例如,目前国内罕见药主要依赖进口,国内药企自主研发能力不强,研发的产业生态也有待继续改进。

另外,因罕见病的发病数量较少,导致这种疾病的疾病机制、样本数量或者是临床研究的耗时、实验的终点设置都存在不少挑战。

而罕见病治疗药物研发艰难且漫长,主观上需要企业有坚强的韧性,客观上则考验着企业的人才储备和资金实力,而前者很大程度上也和资金实力有关。

值得注意的是,身为国内专攻罕见病治疗行业龙头,北海康成不仅仅是万众瞩目的“独角兽”,同样也是这条黄金赛道上的探路者。

因此,此次该公司成功实现赴港上市除了能提升自己的知名度并获得资本市场的支持外,也能给其他同行做一个榜样。

结语

从现状来看,北海康成已经是国内罕见病治疗领域的龙头,营收也在持续高速增长。而展望未来,纵有小小问题,但是国内罕见病治疗领域依然堪称是一条非常优质的黄金赛道,且正成为新的“风口”,深耕这一细分领域的北海康成的前景也更加值得期待。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载