2021年关已近,动力电池的内部分水岭已明显,11月份,磷酸铁锂的产量与装机量均反超三元电池,且进一步拉开差距的迹象愈发明显。

11月,动力电池总产量28.2GWh,磷酸铁锂电池产量17.8GWh,占比63.0%;三元电池产量10.4GWh,占比36.8%,磷酸铁锂和三元同比增速分别为229.2% 与42.6%。

11月,动力电池装车量20.8GWh,同比上升96.2%,环比上升35.1%,其中,磷酸铁锂电池装车11.6GWh,同比上升145.3%,环比增长37.2%;三元电池装车9.2GWh,同比上升57.7%,环比上升32.5%。

可以看出,无论是产量、产量增速还是装机量,磷酸铁锂电池均反超三元锂电池,且有一定的差距。

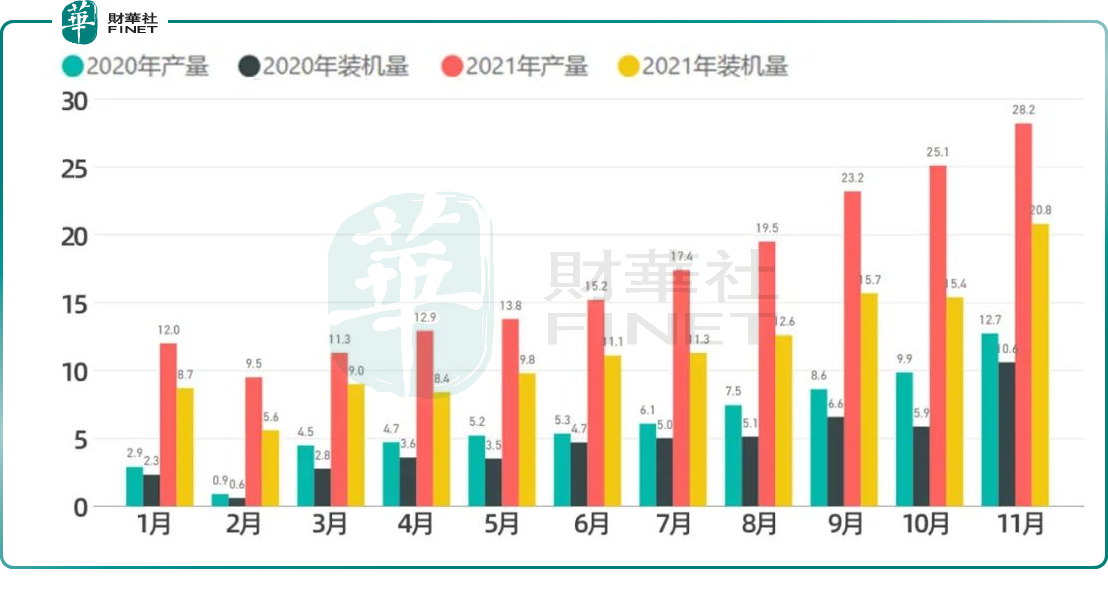

先看整体面,2021年1-11月动力电池国内累计总产量为188.1GWh,同比累计增长175.5%,其实自2021年以来,1-11月的动力电池的产量与装机量都是超过2020年的同比月份的,纵向来看,2021年1-11月的动力电池产量与装机量整体是逐月增长的,2月份有个春节,属于特殊月份,具体如下柱状图所示:

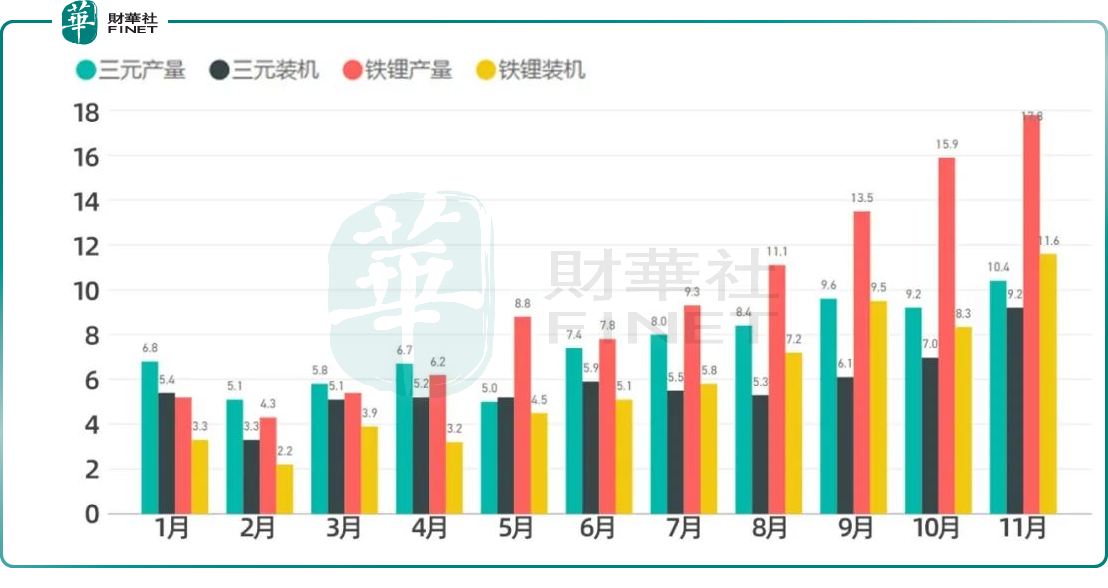

回顾过往,2021年1-4月份,三元锂电在产量与装机量方面均是压得住磷酸铁锂电池的。2021年5月份是磷酸铁锂在产量上超越三元锂电的一个拐点,7月份是磷酸铁锂在装机量上超越三元锂电的一个拐点,8-11月份,磷酸铁锂与三元锂电的差距愈发明显,具体如下所示:

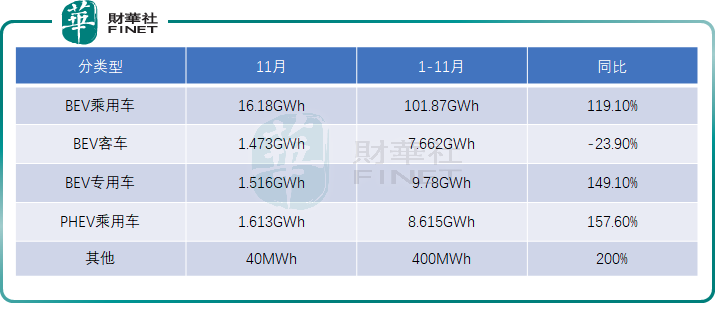

2021年11月份,占据动力电池的最大装机量的车型依然是纯电动乘用车,装机量为16.18GWh,占比77.7%;其次是混动乘用车,装机量为1.613GWh,客车与专用车领域则占比较小。

企业层面来看,2021年11月,宁德时代以11.45GWh的装机量,继续排名国内企业第一,市场占比55%,一己之力扛起国内动力电池的半壁江山。

宁德时代国内市场占比份额,要比第二至第十名的总和还多,宁德时代以一打十,在国内动力电池供应市场的绝对领先地位可见一斑。具体如下表所示:

宁德时代的磷酸铁锂电池方面的装车辆为9.6万台,装机量为5.7GWh(国内)。

宁德时代在磷酸铁锂电池方面的技术路径是,围绕原有的VDA尺寸和590电芯规格延伸,长圆柱的电芯适配小能量应用。

遥想当初,宁德时代正是靠“三元锂电池”成功逆袭,登上动力电池一哥的宝座,如今格局大变,三元锂电池的发展势头已经不如磷酸铁锂,不知宁德时代的江湖地位是否会受到动摇。

为了防止上述现象的发生,居安思危,宁德时代也在战略上转移,加大对磷酸铁锂的投入,由于在客车和商用车已有很好的基础,总体来看铁锂在逐步超过三元的用量,特别是9月份特斯拉在国内大量销售的时候,其实宁德时代的重心已经开始逐步转向铁锂了,2021年宁德时代磷酸铁锂装机30.2GWh比三元的35.7GWh稍微少了一点点,预计2022年宁德时代的磷酸铁锂会大幅超过自己的三元电池,整个发展重心也变化了。

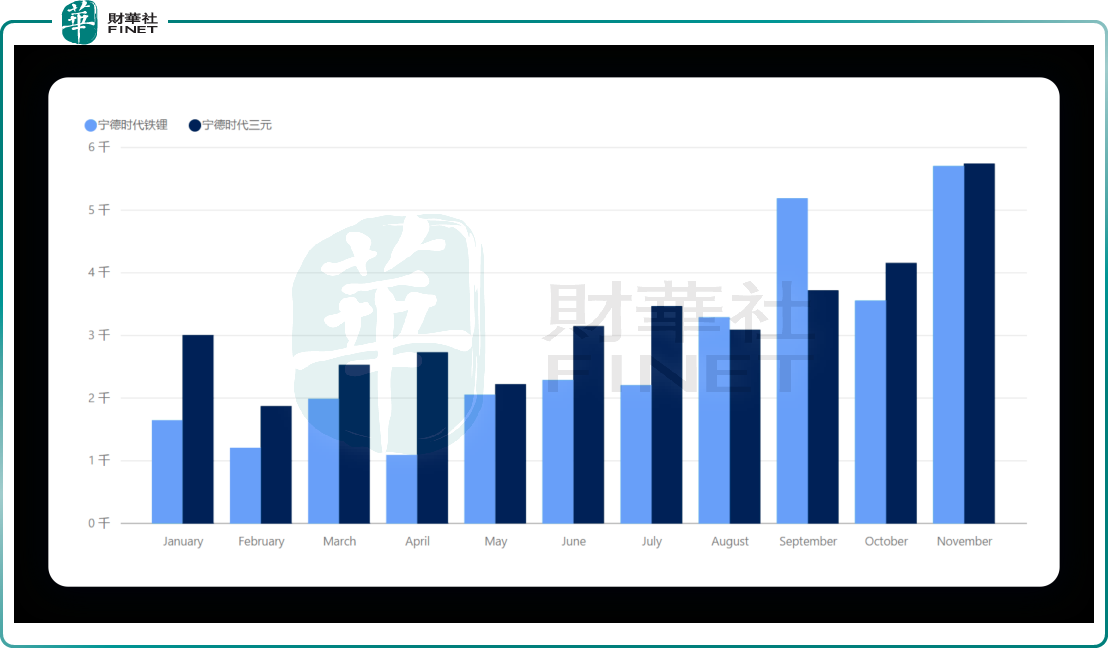

宁德时代的铁锂与三元的装机量2021年逐月统计如下所示:

由上表可看出,自2021年以来,宁德时代的磷酸铁锂的装机量与三元锂电的差距在逐步缩小,在9月份的时候,磷酸铁锂的装机量首次反超三元锂电,10月份三元锂电又重归上风,11月份二者几乎持平。

排名第二的依然是比亚迪,11月动力电池装机量为3.46GWh,市场占比份额16.6%,比亚迪一直在追赶宁德时代,不过还是显得有点力不从心。

比亚迪在磷酸铁锂电池方面的技术路径是,主打长EV刀片电芯(1代和第二代)PHEV的刀片模组电池。

与宁德时代不同的是,比亚迪一直看好磷酸铁锂电池,且全部押注于磷酸铁锂,一直没有研发生产三元锂电。

比亚迪的磷酸铁锂在快速的靠近宁德时代的量,比亚迪的磷酸铁锂电池方面的装车辆为8.26万台,装机量为3.32GWh,单论酸铁锂电池方面的销量,比亚迪与宁德时代的差距似乎并不大。初步统计比亚迪的产能规划将达到近300GWh。

排名第三至第十的企业分别为,中航锂电、国轩高科、蜂巢能源、塔菲尔新能源、亿纬锂能、孚能科技、欣旺达、LG新能源。

中创新航(中航锂电)位于第三名,属于后来居上,11月装机量1.09GWh,市占率5.2%,紧随其后的是国轩高科,11月装机量1.08GWh,市占率同样为5.2%,与中创新航(中航锂电)差距甚微。

中航锂电也在持续加大磷酸铁锂电池的装车辆,11月装车7.6千台,装机的磷酸铁锂为169MWh。

中航锂电近期开发一项全新技术——One Stop,涵盖了众多原创技术,包括超薄壳壁,多维壳体成型,多功能复合封装、一体桥接电连接,高剪切外绝缘,原位无尘装配集成等技术,使结构重量降低了40%,零部件数量减少了25%,生产效率提升了100%。采用该项技术的产品,磷酸铁锂电池可支持700km续航,预计将于2022年6月面市。

中航锂电2025年公司规划产能将超过500GWh,2030年预计产能达1TWh。

国轩高科也是主打磷酸铁锂电池的厂商,主攻圆柱磷酸铁锂方案。

就在不久前,国轩高科方面透露,其210Wh/kg的磷酸铁锂电池有望在年底实现量产,在磷酸铁锂电池备受关注的当下,国轩高科或将迎来新的销量增长点。

另外,国轩高科近期还公告,境外全资孙公司美国国轩与美国某大型上市汽车公司签署战略供应和本土化协议,2023年到2028年,该美国车企预计将采购总量不低于200 GWh的磷酸铁锂电池。

截至2020年底,国轩高科共计拥有28GWh的动力电池产能,其中磷酸铁锂动力电池产能23GWh。到2025年,国轩高科产能规划将达到300GWh。

蜂巢能源在磷酸铁锂电池方面的技术路径是,在全系短刀片技术路线,L600 EV应用 L400PHEV应用。

截止2021年12月,蜂巢能源已规划全球总产能达280GWh,投资总额超过1200亿元。

亿纬锂能在磷酸铁锂电池方面的技术路径是采用方壳大铁锂+圆柱铁锂。亿纬锂能近期50GWh磷酸铁锂电池项目正式落地。

2021年,亿纬锂能的磷酸铁锂电池的有效产能6GWh。

综上看出,三元锂电已被磷酸铁锂反超且差距逐渐拉大的迹象明显,各大电池厂商均在磷酸铁锂电池方面加大战略布局,以迎合市场风向,抢占市场。

磷酸铁锂的优势发挥的愈发淋漓尽致,特别是在长短刀片使用叠片技术充分发挥体积能量密度优势以后,成为了各大车企争抢的对象,动力电池的江湖在悄悄改写。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载