跻身锂矿赛道!

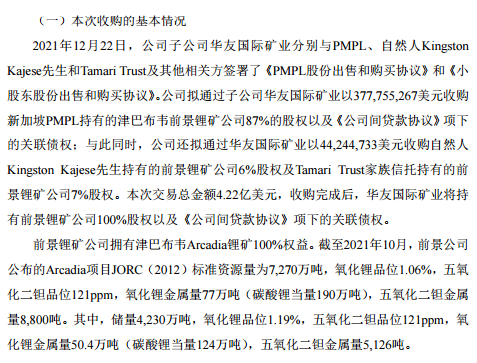

12月22日,华友钴业发布公告称,公司拟通过子公司华友国际矿业以4.22亿美元收购位于津巴布韦的前景锂矿。

公告显示,子公司华友国际矿业分别与PMPL、自然人Kingston Kajese和Tamari Trust及其他相关方签署了《PMPL股份出售和购买协议》和《小股东股份出售和购买协议》,总计转让对价为4.22亿美元。

一旦收购完成后,华友钴业将持有前景锂矿公司100%股权,同时拥有津巴布韦Arcadia锂矿100%权益。

很显然,这是华友钴业在掌握了上游钴、镍资源布局后,再次出海夺矿!而跻身锂矿赛道,拿下津巴布韦Arcadia锂矿100%权益亦是本次收购的主要目标。

华友钴业表示,收购Arcadia项目有利于公司强化上游锂资源布局,增强锂电新能源材料所需的资源储备,对公司中下游产业链形成强有力的资源保障。

不过,需要指出的是,出海收购锂矿的也不仅仅华友钴业一家。日前,全球第二大矿业巨头力拓集团斥资8.25亿美元收购阿根廷锂矿,该项目一旦建成,将成为全欧洲最大的锂矿项目,产能将达每年5.8万吨碳酸锂、16万吨硼酸和25.5万吨硫酸钠。

不久前,曾被三巨头层层加价的千禧锂业,以4亿美元的价格被赣锋锂业参股公司美洲锂业收购。收购成功之后,美洲锂业将在未来40年内每年额外获得高达2.4万吨的优质碳酸锂。

那么,华友钴业收购的Arcadia锂矿项目又有何看点呢?

Arcadia锂矿项目看点何在?

据悉,Arcadia锂矿项目位于津巴布韦首都Harare以东约38公里,海拔 1300-1420米,项目靠近主要的高速公路和铁路口,交通便利不说,项目还具有较高的投资价值,经济性良好。

目前,Arcadia项目也已取得开发建设的环评证。公告披露,前景锂矿于2020年底开始小规模露采,并在现场运营一条小规模透锂长石中试生产线,10 月完成第一批产品装船销售。

截至今年10月,前景锂矿公布的Arcadia项目JORC(2012)标准资源量为7270万吨,氧化锂品位1.06%,五氧化二钽品位121ppm,氧化锂金属量77万吨(碳酸锂当量190万吨),五氧化二钽金属量8800吨。

另根据12月公布的可行性研究报告显示,Arcadia项目建设期2年,生产年限18年,露天采矿,矿山服务年限内剥采比3.4吨/吨,通过重选+浮选工艺,年产14.7万吨锂辉石精矿,9.4万吨技术级透锂长石精矿,2.4万吨化学级透锂长石精矿,以及0.3吨钽精矿。项目量产丰富,投资价值高。

与其他锂资源相比,Arcadia锂矿还具备一定成本优势。海通国际表示,根据前景锂矿2019年公布的可行性研究报告,Arcadia生产的锂矿石,在矿山开采寿命期内,平均FOB现金运营成本为344美元/吨。与全球其它锂矿相比,处于较低水平。

华友钴业表示,收购该项目后,还将对项目生产规模、投产时间、产品和产量等做进一步提升和优化。

降本增效,实现镍钴锂资源全布局

作为钴业领军者,华友钴业在2018年之前都主要围绕钴业务进行扩张,营收规模不断增长。近年来,华友钴业更是向产业链不断延伸一体化,下游渗透至三元前驱体、正极材料领域,上游不断加码印尼镍资源布局,快速跻身锂电新材料一线供应商。

目前,公司完成了总部在桐乡、资源保障在境外、制造基地在中国、市场在全球的空间布局。财报显示,华友钴业的主营业务包括钴产品、镍产品、三元前驱体、铜产品、贸易及其他业务等。

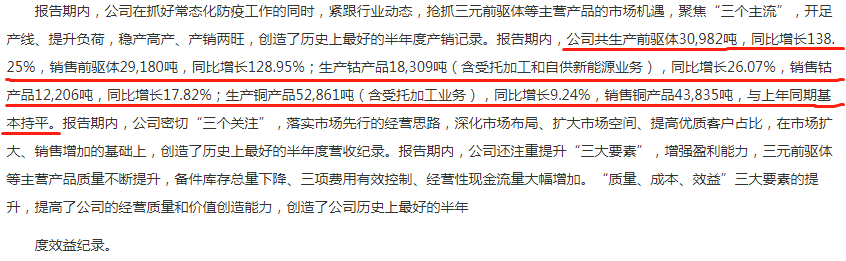

2021年上半年,得益于下游需求旺盛,公司主导产品三元前驱体、钴产品产销量快速增长。

报告期内,公司生产前驱体3.1万吨,同比增长138.25%,销售前驱体2.92万吨,同比增长128.95%;生产钴产品1.83万吨,同比增长26.07%,销售钴产品1.22万吨,同比增长17.82%;生产铜产品5.29万吨,同比增长9.24%,销售铜产品4.38万吨,与上年同期基本持平。

紧随产品量价齐升,华友钴业三季度业绩则更为喜人。三季报显示,前三季度实现营业收入227.96亿元,同比增长53.63%;归属于上市公司股东的净利润23.69亿元,同比增长244.95%。其中,第三季度营收85.02亿元,同比上升46.93%;归母净利润9.0亿元,同比上升167.16%。

对于公司业绩的持续增长,同公司打造从钴镍资源开发、冶炼,到锂电正极材料&前驱体制造,到资源回收的锂电新材料一体化完整布局关系极大,尤其体现在一体化中间环节的降本增效。

开源证券表示,华友钴业正经历着从国内钴业龙头向全球锂电材料行业领导者的转型之路,随着印尼镍项目建设进度加速推进以及下游锂电材料产能不断扩大,锂电材料产业链一体化布局成效渐显。公司有望凭借“上游资源增利润,下游材料出业绩”弱化价格周期对业绩的扰动,助力公司穿越周期,加速迈入成长。

后语

伴随新能源汽车产业的快速发展,高镍电池的技术路线正成为产业发展的一致共识和突围方向。

当前,公司印尼镍资源项目也在不断上马,年产6万吨粗制氢氧化镍钴湿法冶炼项目已于 2020年初开工建设,预计2021年底建成试产,4.5万吨镍金属量高冰镍项目前期工作有序推进,于2021年上半年开工建设。

同时,外延布局磷酸铁锂,实现三元&磷酸铁锂双一体化同步发展模式。未来三年,公司还规划将全资拥有的三元前驱体产能提升至15万吨/年以上,合资建设的三元前驱体产能提升至13万吨/年以上。

二级市场上,自2020年以来,华友钴业股价“节节攀高”,并成功跻身百元股行列,2021年股价还一度创下151元/股历史新高,但随后股价有所回落。截至12月23日,该公司股价收报112.25元/股,较前期高位已跌去逾25%。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载