新能源板块中正儿八经的钴业概念股并不多,领头羊是华友钴业,其次寒锐钴业与洛阳钼业,这三者号称是“钴业三剑客”,近期深交所创业板又过会一家钴业公司——腾远钴业,钴业大家族顿时热闹起来。

腾远钴业的主要产品为氯化钴、硫酸钴等钴盐和电积铜,氯化钴和硫酸钴主要应用于锂电池的正极材料,进而最终应用于 3C 电子产品和动力电池。

关于腾远钴业,有两大看点,一个是背靠厦门钨业与赣锋锂业,在整个新能源产业链上仍然炙手可热,估值是否会提升;一个是与钴业三剑客的抗衡能力,以及竞争差异之处。

01 股权结构

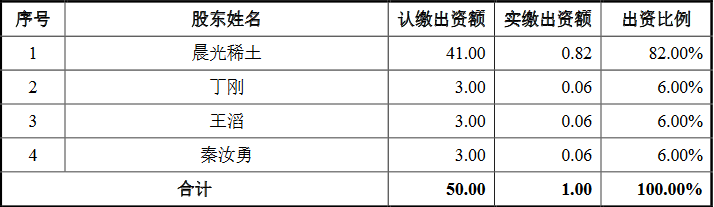

2004 年 3 月 ,腾远钴业前身——赣州腾远钴业有限公司由晨光稀土、丁刚、王滔和秦汝勇共同投资设立,注册资本 50 万元。

成立时,腾远有限的股权结构如下:

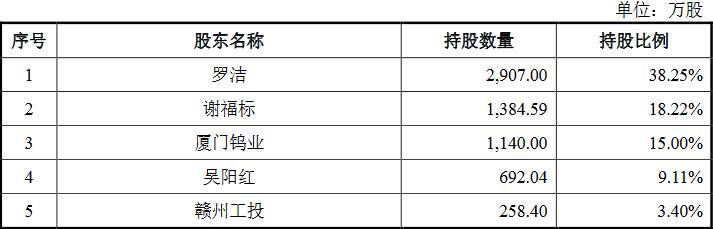

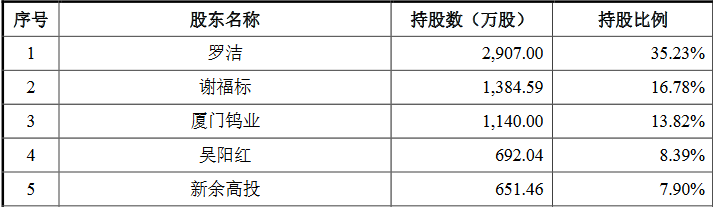

2016 年 8 月 12 日,公司召开创立大会,决定整体变更为“赣州腾远钴业新材料股份有限公司”。此次股改正是为日后的融资铺路。股份公司设立时,发起人的持股数量、持股比例如下表所示:

这次股改过程中,厦门钨业(600549.SH)通过持有腾远钴业1140.00万股,成为第三大股东,有了厦门钨业这一上市公司的加持,不由得让腾远钴业的价值稀缺性提高。

厦门钨业的入局并不单纯的是出于财务投资的目的,更多的是为了锁定上游,锁定钴产品。

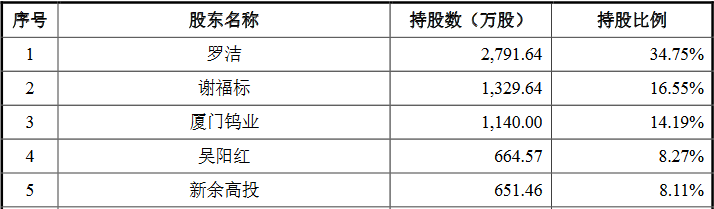

2018 年 12 月 ,腾远钴业召开 2018第一次临时股东大会,决议将注册资本由 7,600.00 万元增加至 8,034.30 万元,由新股东新余高投以 19,999.52 万元认购新增股份 434.30 万股,这是报告期内第一次增资与股权转让。

老股东罗洁、谢福标、吴阳红、高晋、童高才将其合计持有的 217.16 万股公司股份,以 46.05元/股,共计 10,000.00 万元的价格转让给新余高投。本次变更完成后,腾远钴业的股本结构变为如下:

正是在2018年,腾远钴业发起第一次IPO,但不幸败北。

2019 年 3 月,报告期第二次增资,新余高投意犹未尽,以 10,000.00 万元的金额,认购腾远钴业新增股份 217.16 万股。本次变更完成后,腾远钴业的股本结构如下:

2019 年 12月 ,报告期第二次股权转让,罗洁、谢福标、吴阳红、高晋、黄增住将其合计持有的 286.18 万股股份,以 10,057.89万元的价格分别转让给安徽基石和马鞍山信裕。

2020 年 3月,报告期第三次增资,注册资本由 8,251.46 万元增加至 8,501.46 万元,由五名新股东赣州古鑫、赣州古财、罗梅珍、罗淑兰、陈文伟以 4,125.00 万元,认购新增股份 250.00 万股。

2020 年 3 月,报告期第四次增资,将注册资本由 8,501.46 万元增加至 9,446.06 万元,由新股东长江晨道、招银一号、无锡TCL、宁波超兴、招银共赢、袁冰以 35,000.00 万元,认购新增的 944.61 万股股份。

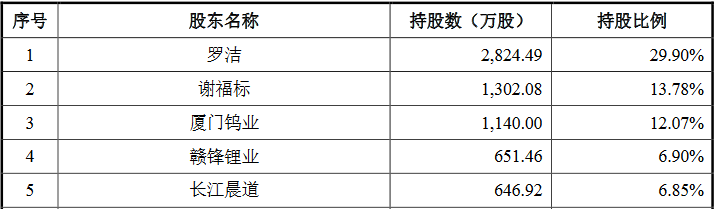

2020 年 6 月,报告期的第三次股权转让,新余高投拟通过公开挂牌转让的方式转让其持有的公司 651.46 万股股份,赣锋锂业入场接盘,腾远钴业的股权结构变为如下:

赣锋锂业的入局初衷与厦门钨业如出一辙,都是为了积极锁定上游的钴资源,以确保产业链的供应稳定性。这一点体现在腾远钴业方面就是,厦门钨业、赣锋锂业既是股东又是其客户。

比如在2021上半年的营收贡献中,厦门钨业给腾远钴业创造的营收占整体的比重高达12.2%。

回顾2016—2020年期间,腾远钴业可以说是一直在上演“增资+股转”的交织戏码,以至于股权结构处于动荡起伏的状态,最终目的还是为了顺利通过第二次IPO创造客观条件。

02基本面

在2021年10月21日举办的2021中国国际矿业大会上,国际采矿与金属理事会(ICMM)总裁Rohitesh Dhawan表示,全球正在朝着2050年实现碳排放净零的方向前进,包括锂、钴等一系列金属对未来的脱碳技术至关重要。

按世界银行估计,未来锂和钴的需求增幅将高达目前水平的40倍。仅英国3000万辆汽车换为新能源,就需要将全球钴产量翻倍。

根据《中国钴业》季刊数据,2020 年世界钴行业消费需求中电池材料占 68.8%,中国钴行业的消费需求中电池材料占 84.4%,3C 类锂电池及动力锂电池材料是钴行业主要的消费领域。3C 类锂电池主要应用于笔记本电脑、手机、平板电脑等个人消费品;动力锂电池主要用于新能源汽车。

可以看出,钴的重要性不言而喻。

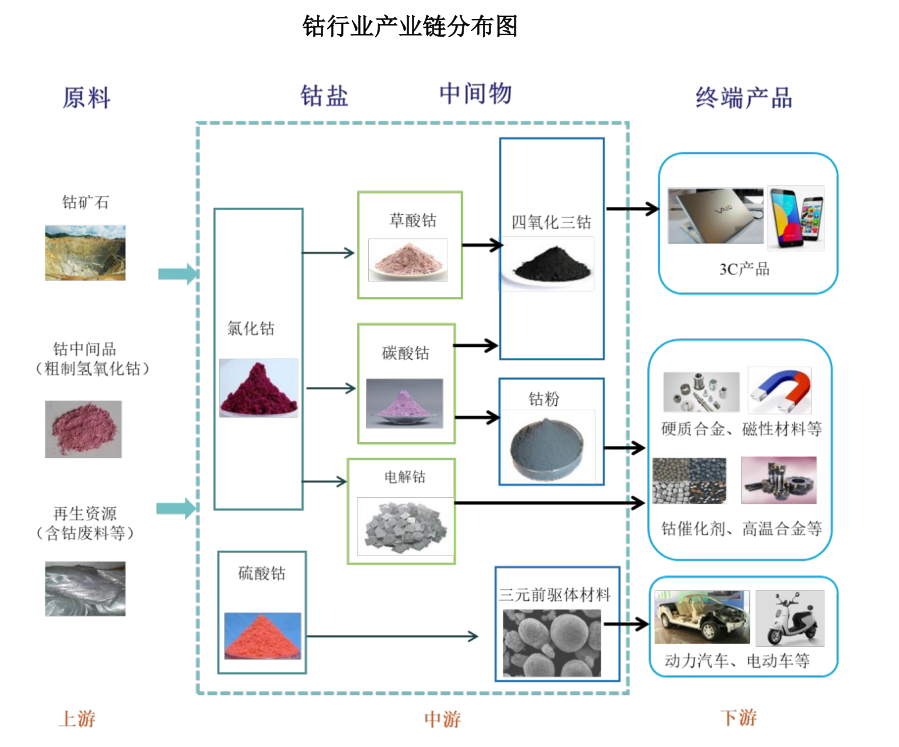

腾远钴业主要从事钴、铜产品的研发、生产与销售,为国内领先的钴盐生产企业之一。公司的核心产品为氯化钴、硫酸钴等钴盐及电积铜。

钴产品主要用于锂电池正极材料、合金、磁性材料等领域,比如氯化钴和硫酸钴主要应用于锂电池的正极材料,进而最终应用于 3C 电子产品和动力电池;铜则应用于电子电气、机械制造、国防、建筑材料等领域,是应用范围最广的金属之一。

钴在整个产业链中的位置如下所示:

目前,锂电池按照正极材料的不同可分为三元锂电池、锰酸锂电池、钴酸锂电池和磷酸铁锂电池等。近年来,三元锂电池等含钴锂电池因其良好的性能在国内市场占比不断提升,并在乘用车市场等领域占据绝对多数的市场份额。

目前全球已探明的钴资源有约51%分布在刚果(金),腾远钴业早已经在刚果设立公司跑马圈地以锁定钴。

2018-2021上半年,腾远钴业的钴产品销量折合金属吨分别为 4,787.10 吨、6,202.61 吨、4,669.54 吨和 3,643.54吨,铜产品销量分别为 5,378.70 吨、14,329.48 吨、18,141.47 吨和 10,200.07 吨,保持较高的销售水平。但是由于产品及原材料价格的波动,利润也出现了较大程度的波动。

2018-2021上半年,腾远钴业的扣非后归属于母公司股东净利润分别为 18,212.74 万元、11,376.94 万元、34,753.39 万元和 49,571.19 万元;

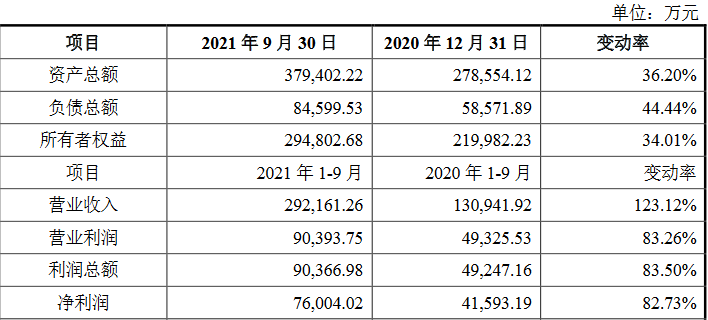

2021年1-9月,腾远钴业的营业收入为292,161.26万元,较上年同期增长123.12%;净利润为76,004.02万元,较上年同期增长82.73%,主要系钴产品、铜产品销售价格和数量均较上年同期增加,毛利增加较多导致;归属于母公司股东的净利润为76,004.02万元,较上年同期增长82.73%。

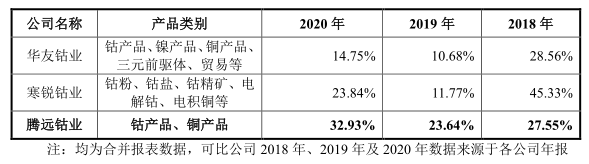

业绩方面与华友钴业、洛阳钼业、寒锐钴业对比如下:

腾远钴业在招股书说明书中预计2021年度可实现营收约为34.77亿元至42.50亿元,同比增长约94.57%至 137.80%;预计2021年度归母公司净利润约为8.62亿元至10.54亿元,同比增长约68.06%至105.40%,预计扣非后归母公司净利润约为8.57亿元至10.47亿元,同比增长约146.58%至201.37%。

毛利率方面,2018 年、2019 年、2020 年、 2021 年 1-6 月公司的综合毛利率分别为 26.49%、23.40%、32.75%和 39.97%。2019 年公司毛利率较 2018 年下降主要是因为:2018年 5 月以后由于原材料供应过剩预期等因素影响,导致钴市场价大幅下降,而公司从原材料采购、生产到销售平均耗时 2 至 3 个月,成本下降幅度滞后于售价下降。

但与同行业公司相比,腾远钴业的毛利率高于华友钴业、高于寒锐钴业。

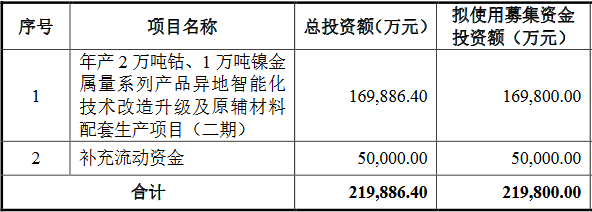

腾远钴业本次IPO拟公开发行不超过 3,148.69 万股,且不低于发行后公司股份总额的 25%,均为公开发行的新股,募集资金用途,一方面用于年产 2 万吨钴、1 万吨镍金属量系列产品异地智能化技术改造升级及原辅材料配套生产项目(二期),拟使用募集资金投资额16.98亿元,另一方面用于补充现金流5亿元。

本次募投项目达产后,发行人除氯化钴、硫酸钴等原有产品外,新增三元前驱体、电积钴两类产品。

本次募集资金投资项目建成且达产后,预计公司每年可新增销售收入 55.72 亿元,平均每年新增净利润 4.79 亿元。

不管怎样,只要钴的稀缺性还在,腾远钴业的价值就还在,上市首日能否引发惊涛骇浪呢,未来能否搅动钴业江湖,值得期待。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载