1月11日,包钢股份(600010.SH)发布了一份有喜有忧的2021年度业绩预增公告,其中令人喜的部分在于公司去年净利润实现了大幅增长,而令人忧的部分则在于去年第四季度已经出现了亏损。

1月12日,该公司的股价(前复权)跳空下跌4.21%,报收2.73元/股,最新总市值为1244.47亿元。

从股价表现来看,市场显然更关注这份业绩预增公告中“忧”的部分。

全年净利大增之下,隐忧突现

包钢股份成立于1999年6月,上市于2001年3月。经过多年发展,目前公司的主营业务分为钢铁和稀土两部分。

其中,在钢铁业务方面,包钢股份已形成年产1750万吨铁、钢、材配套能力,总体装备水平达到国内外一流;形成“板、管、轨、线”四条精品线的生产格局。

在稀土业务方面,该公司是全球稀土龙头北方稀土(600111.SH)的上游厂商,北方稀土使用的绝大部分稀土精矿来自于包钢股份。目前,公司白云鄂博矿尾矿库资源储量2亿吨,稀土折氧化物储量约1382万吨,公司稀土精矿生产能力达45万吨。

1月11日的公告显示,包钢股份预计2021年实现归母净利润24.4亿元至36.5亿元,同比增长501.05%至799.11%。

据悉,期内业绩大幅增长主要有两方面的原因:其一是2020年度因疫情影响,公司经营业绩基数小;其二是2021年钢铁和稀土行业运行态势良好。

值得一提的是,根据此前披露的数据,2021年前三季度,该公司的营收同比增长47.5%至639.96%,归母净利润同比增长2159.81%至37.78亿元。

或许是受业绩的驱动,包钢股份的股价在2021年2月至9月间,一度暴涨了2.3倍。

而结合去年业绩预告和前三季度的业绩可知,包钢股份2021年第四季度的亏损预计达到1.28亿元至13.38亿元。

据悉,该公司第四季度业绩出现亏损可能主要是受钢铁业务的拖累。

2021年第四季度,上游原材料焦煤焦炭价格大涨,如下图所示。包钢股份虽然有焦炭生产,但焦煤100%外购,这也导致钢材生产成本大幅上涨。

与此同时,钢材价格却有明显下滑。

正是在两头夹击之下,包钢股份的钢铁业务才出现了亏损。

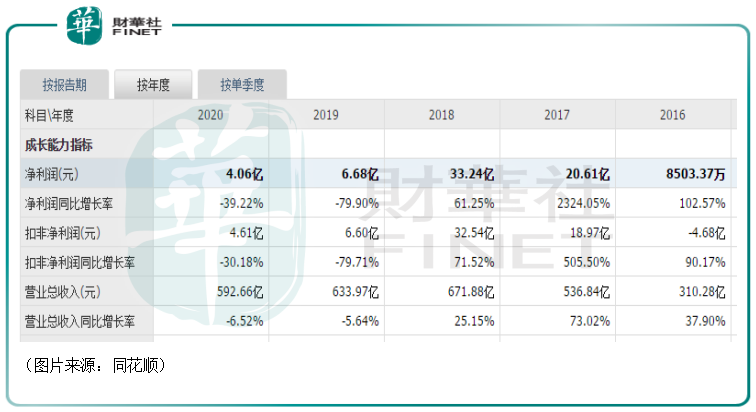

而之所以相较全年业绩大增,大家更关注第四季度亏损的原因在于包钢股份历史上的业绩波动非常大,2015年该公司巨亏33.06亿元,随后盈利情况逐渐回暖,在2018年时恢复到了33.24亿元,但是在2019年、2020年却又接连遭遇大幅下滑。

因此,有不少投资者比较担心包钢股份钢铁业务接下来有可能会继续下滑。

稀土资产或是未来?

其实,从长期来看,该公司的钢铁主业还是以稳为主。

根据冶金工业规划院和国家统计局的数据,2020年钢材消费量前四的行业分别为房地产行业、基建行业、机械行业和汽车行业,钢材消费占比分别为39%、15%、15%和5%。

这里面占比近4成的房地产行业在“房住不炒”的大背景下,基本不会出现爆发式的增长,或许最好的情况也不过是有所回暖。

汽车行业分支中的新能源汽车这两年倒是发展得如火如荼,但毕竟消费钢材的量有限,占比并不高。

相比之下,包钢股份的稀土业务或许才是更有想象力的那一块。

稀土在工业中使用量少,但是却能与其他材料组成性能各异的多种新型材料,从而起到大幅提高其他产品性能、改进产品结构、提高产品科技含量的重要作用,有“工业味精”之称。

众所周知,中国是世界上稀土资源最丰富的国家,产量也是第一。

根据美国地质调查局(USGS)发布的数据,2020年全球稀土矿储量为1.2亿吨,中国稀土矿储量为4400万吨,占全球储量的36.67%;2020年全球稀土矿产量(折REO)24万吨,中国为14万吨,占全球产量的58.33%。

而根据《中国的稀土状况与政策》白皮书,国内稀土资源分布呈现“北轻南重”的特点,轻稀土矿主要分布在内蒙古和四川,离子型中重稀土矿主要分布在南方七省。内蒙古地区的稀土主要赋存于包头白云鄂博矿矿石之中,稀土储量占据全国总储量的83%。

具体到包钢股份,该公司于2015年收购了集团的尾矿库资产,2016年随即开展稀土精矿业务。2017年公司销售稀土精矿17万吨,净利润13.36亿元,2018年销量27.2万吨,净利润21.09亿元,2019年稀土精矿交易量16.31万吨,2020年稀土精矿交易量为11.99万吨。

包钢股份的稀土精矿产量超过了全国产量50%,是全球最大的稀土上游资源供应商。

值得注意的是,稀土行业近年来非常受重视,也迎来了许多变革。

在国家政策层面,组建六大稀土集团,实行生产总量控制,这也有利于抬升稀土的售价。

北方稀土是稀土冶炼分离及深加工企业,包钢股份则是其上游供应商,两者还同是包钢集团旗下的子公司。

据悉,该公司与北方稀土自2017年起进行稀土精矿采购日常关联交易,并签订《稀土精矿供应合同》。

据东北证券称,包钢股份和北方稀土约定根据市场情况每季度调整一次稀土精矿价格,但是实际上每年根据上年情况调整一次,所以该公司稀土业务业绩反应要滞后一年。

而在2021年镨钕氧化物和碳酸稀土大幅上涨,预计2022年包钢股份和北方稀土的稀土精矿关联交易价格将会有较大幅度的变动,2022年公司稀土业务净利润将会大幅增加。

就在1月8日,包钢股份还公布了与北方稀土续签稀土精矿关联交易协议的公告。

公告显示,近期稀土市场产品价格有较大幅度上涨,按照包钢股份与北方稀土约定的稀土精矿定价机制,经与北方稀土协商,决定上调稀土精矿销售价格。在综合考虑碳酸稀土市场价格,扣除碳酸稀土制造费用及行业平均利润,同时考虑加工收率及稀土精矿品质要求等因素基础上,拟自2022年1月1日起双方稀土精矿交易价格调整为不含税26887.20元/吨(干量,REO=51%),REO每增减1%,不含税价格增减527.2元/吨(干量),稀土精矿2022年交易总量不超过23万吨(干量,REO=50%),并将根据上述调整事项与北方稀土续签《稀土精矿供应合同》。

2021年,包钢股份与北方稀土签订的《稀土精矿供应合同》显示,确定稀土精矿交易价格为不含税16269元/吨。

对于上述数据不难发现,2022年,包钢股份所供应的稀土精矿每吨价格上涨10618.2元,涨幅超过65%。

结语

综合来看,虽然钢铁业务是包钢股份的两大主业之一,但是这部分业务的想象空间有限,反而是稀土业务有望成为该公司未来业绩的爆发点。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载