为顺应新能源电池材料市场的快速发展,2021年以来,锂电铜箔头部供应商诺德股份(600110.SH)加速扩产。近期,这位锂电铜箔龙头又有大动作了!

2022年1月16日,诺德股份发布公告称,公司拟在湖北省黄石市投资建设10万吨铜箔材料新生产基地,项目注冊资本为35亿元。一、二期全部建成达产后,可年产10万吨高端锂电铜箔及5G高频高速电路板用标准铜箔项目、20万吨铜基材料。

2022年1月17日,诺德股份小幅高开3.48%,收盘价为15.47元/股,目前市值为216.2亿元。

01再扩10万吨高端锂电铜箔

公告显示,上述项目分两期建设,即高端锂电铜箔及5G高频高速电路板用标准铜箔项目、铜基材料项目。其中,一期拟建设5万吨高端锂电铜箔及5G高频高速电路板用标准铜箔(考虑兼具柔性切换产能)、10万吨铜基材料生产线,一期计划2022年4月前开工建设,预计于2023年6月前投产;二期将根据市场供需情况及时开工建设。

诺德股份称,此举符合国家大力发展清洁能源,加快新能源推广应用的宏观产业政策,有利于进一步扩大公司产能,降低产品成本,提升产业竞争力,不断提高公司收益水平。项目建成后,公司经营业绩将实现有效增长,市场规模和持续盈利能力将进一步提升。

截至2021年9月30日,诺德股份的流动资产和流动负债分别为43.52亿元和29.48亿元,而公司货币资金和短期借款分别为18.32亿元和15.64亿元。

在公告中诺德股份还对投资风险进行了分析。本次投资资金来源为自有资金及自筹资金。若未来公司通过银行贷款等方式筹措项目建设所需资金,可能导致财务费用增加。

02高端铜箔供给吃紧,企业扩产提速

铜箔是锂电池负极材料的生产辅料之一。在新能源汽车和储能产业强劲需求拉动下,2021年以来,锂电铜箔成为又一“抢手货”,市场供不应求。

随着锂电铜箔轻薄化趋势的快速发展,锂电铜箔行业存在两极分化的情况。随着6μm及以下极薄铜箔产品渗透率的提升,该市场将产生供给缺口;而6μm以上锂电池铜箔市场出现产能过剩。目前6μm 铜箔已逐渐成为主流品种,4.5μm铜箔也逐渐起量。

华创证券测算,2021年-2023年全球锂电铜箔总产量分别为36.8万吨、49.7万吨、65.9万吨,总需求量分别为34.6万吨、49.2万吨、67.3万吨。该机构指出,2021年开始全球锂电铜箔供需进入紧平衡状态,其中6μm及以下的产品更为紧缺。

而诺德股份正是全国4μm铜箔规模化量产的少数企业之一,且是全球唯一一个实现3.5微米铜箔研发成功的企业,国内市场占有率已连续多年蝉联全国第一。

资料显示,为稳固龙头老大的位置,近两年,诺德股份积极把握新能源车市场发展机遇,扩产动作频频。

2021年6月份,诺德股份发布定增方案,拟募资不超过22.88亿元投向青海1.5万吨三期项目及惠州1.2万吨三期项目。

当前,公司现有产能4.3 万吨/年,若按照规划,2.7万吨在建产能已在2021年年底建设完成,预计2022年第二季度正式投产。此外公司青海筹建1.5万吨/年产能,全部达产后,诺德股份将形成8.5万吨锂电铜箔的年产能。

无独有偶,另一行业巨头嘉元科技也多次发布扩产公告。据透露,2021年11月,该公司宣布增募资不超过49亿元用于4.6万吨高性能锂电铜箔生产线;同月,公司又计划在广东省梅县投建年产5万吨高端铜箔建设项目;同年12月份,又宣布与宁德时代共同设立合资公司,建设年产10万吨高性能铜箔项目。

除了行业龙头持续加大扩产,江西铜业、白银有色、海亮股份等铜业巨头也接连宣布将业务延伸至下游锂电铜箔,铜箔行业的扩产之风愈演愈烈。

据中银证券测算,考虑到上游重要生产商产量有限和行业整体扩产进度,高性能锂电铜箔供需失衡将至少持续到2023年。

03订单火爆+加工费涨价,业绩可期?

2021年以来,以诺德股份为代表的锂电铜箔厂商多处于满产满销状态。2021年前三季度,诺德股份累计出货近2.7万吨,全年出货预计3.6-4 万吨左右,同比增长80%。

据悉,锂电铜箔生产企业主要采取“铜价+加工费”的形式对下游锂电池厂商报价,由于锂电铜箔环节供给紧张导致加工费持续上涨。

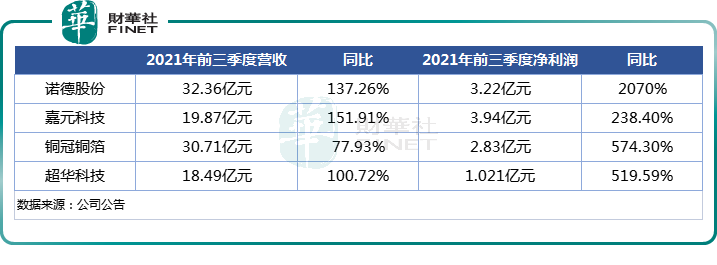

订单火爆、加工费涨价,锂电铜箔行业火热的行情,为锂电铜箔厂商的业绩提供了强力支撑。如下图:

财报显示,诺德股份2021年前三季度实现营收32.36亿元,同比增长137.26%,归母净利3.22亿元,去年同期亏损1632万元,同比增长20.7倍,实现大幅扭亏。其中第三季度实现营收12.28亿元,同比增长114.87%,归母净利润达1.21亿元,同比增长超86倍之多。

作为宁德时代、比亚迪等企业锂电铜箔的核心供应商,嘉元科技同样迎来业绩大涨。2021年前三季度营收同比增长151.91%至19.87亿元,净利润同比增长238.38%至3.94亿元。

另外,据铜冠铜箔初步预计,其2021年全年将实现收入39.6亿元,同比增长61.17%;净利润3.5亿元,同比增长387.26%。

中信证券预计,锂电铜箔的产能跃升将在2023年出现,这将导致行业的竞争要素从过去的设备和资金瓶颈转向:1)客户渠道,2)供应链管理;3)产品持续迭代能力。同时高性能电子电路铜箔成为市场的下一个风口,率先发力相关领域的公司有望扩大与同行业企业的盈利差距。

结语

综上,就行业发展现状而言,锂电池铜箔市场,6μm及以下锂电池铜箔会成为主流企业布局重心,而该市场或将成为影响未来我国锂电池铜箔行业竞争格局的胜负手。

东吴证券认为,考虑到诺德股份是全国4μm铜箔规模化量产的少数企业之一,同时其客户覆盖宁德时代、比亚迪、亿纬锂能、中航锂电以及特斯拉等全球头部动力电池企业。随着公司产能加速释放,其业绩天花板或有望进一步打开。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载