“零售”之王招商银行(600036.SH,03968.HK)最新公布的业绩表现显示,尽管基数较大,其增速依然颇具活力,与中小型银行的强劲增速相比毫不逊色。

然而,招商银行的AH股股价表现却出现分化:2022年以来,港股上涨,A股却出现回调。但如果将时间线拉长到2020年疫情之前,会发现招商银行两年累计涨幅不俗,A股累计上涨38.29%,H股累计上涨68.67%,远好于这两年持续遭到弱化的其他银行股。

相信大家都有一个疑问,招商银行的2021年成绩固然不错,但既然A股和H股自2020年以来已经累积了较为显着的涨幅,远远跑赢大市,它的业绩又是否撑得起比同行略高的估值?

带着这个疑问,我们就来比对一下与国内同行相比以及与国际同行相比,招商银行的估值到底贵不贵。

全年业绩领先

在《财华聚焦|虎虎生威!涨势凌厉的银行股“趁势崛起”?》一文中,我们简单分析了五家公布了业绩快报的中小型银行。在此文发布之后,平安银行(000001.SZ)、招商银行和苏州银行(002966.SZ)也分别公布了2021年业绩快报。

截至2021年12月31日,招商银行的贷款和垫款总额同比增长10.76%,至5.57万亿元(单位人民币,下同)。2021年,这家以零售业务见长的商业银行非利息收入同比增长20.73%,至1273.15亿元,据此计算,对利率敏感的利息净收入或按年增长10.22%,至2039.19亿元。受此带动,该行的2021年总收入同比增长14.03%,至3312.34亿元。扣非归母净利润则按年增长22.90%,至1194.3亿元。

平安银行的2021年末贷款和垫款增幅更佳,达到14.9%,规模增至3.06万亿元。2021年该行总收入按年增长10.3%,至1693.83亿元,扣非归母净利润则按年增长25.6%,至362.3亿元。

苏州银行2021年末的贷款及垫款规模较年初扩大12.54%,至2037.4亿元。该行2021年收入仅按年增长4.51%,至108.31亿元,但扣非归母净利润却按年增长19.60%,达到30.39亿元。

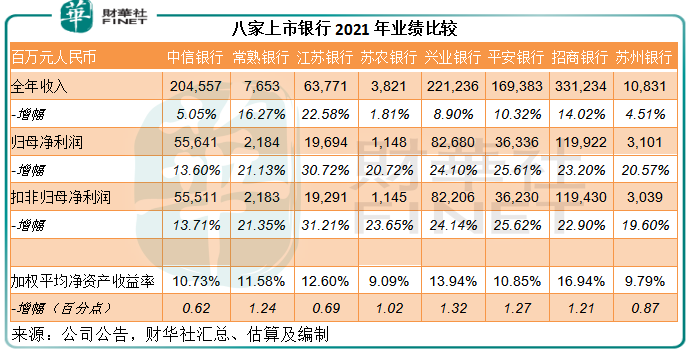

见下表,从收入和净利润增幅来看,城商行江苏银行(600919.SH)均为最高,分别达到22.58%和31.21%。

但城商行和农商行与股份制商业银行的监管条款有所不同,业务侧重也有所不同,用收入千亿级规模的商业银行与招商银行进行对比,应更具说服力。

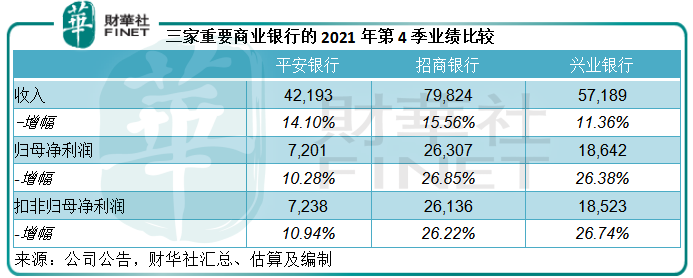

以收入千亿级规模的商业银行来看,兴业银行和平安银行的收入增幅都不如招商银行,但净利润增速却均优于招商银行。我们来详细对比一下这三家银行的表现。

应最能反映最新表现的2021年第4季业绩显示,招商银行的收入增速最强,达到15.56%,高于平安银行的14.10%和兴业银行的11.36%,其利息净收入和非利息收入增速分别达到14.63%和17.46%,由此可见,前三季落后的利息净收入增长速度回升,或得益于净息差的扩大,同时非利息收入(主要为手续费及佣金收入)亦保持强劲增长,显示招商银行的整体业务表现较为均衡。

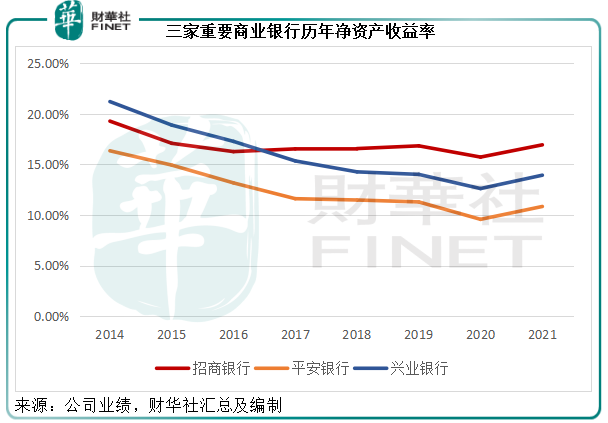

见下图,从净资产收益率来看,招商银行的净资产回报保持领先。

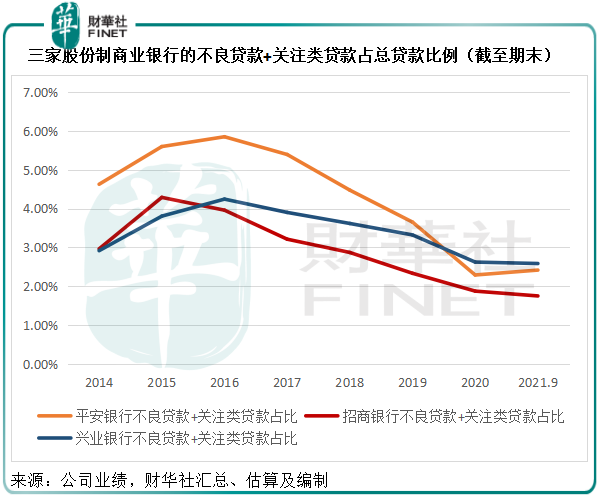

再来看风险因素,截至2021年末,这三家股份制商业银行的不良贷款率均有所下降,招商银行、平安银行和兴业银行的不良贷款率分别为0.91%、1.02%和1.10%。

在前边的文章中,笔者多次提到,许多关注类贷款在报告期内或未达到风险确认的条件,所以未体现在不良贷款中,但不代表上市银行就不存在这类风险。谨慎起见,笔者建议在考量上市银行的风险因素时,也将关注类贷款考虑在内。

笔者将不良贷款与关注类贷款相加,得出平安银行的不良贷款+关注类贷款比率是三家银行中唯一有所上升的,由2020年末的2.29%上升至2021年9月末的2.42%。

平安银行管理层曾提到,宝能的相关贷款划分到关注类贷款中。由于未达到重新分类的条件,其2021年9月末的不良贷款仍偏低;但如果加入关注类贷款,平安银行的非正常类贷款(2021年9月末)比重较2021年期初高0.13个百分点。

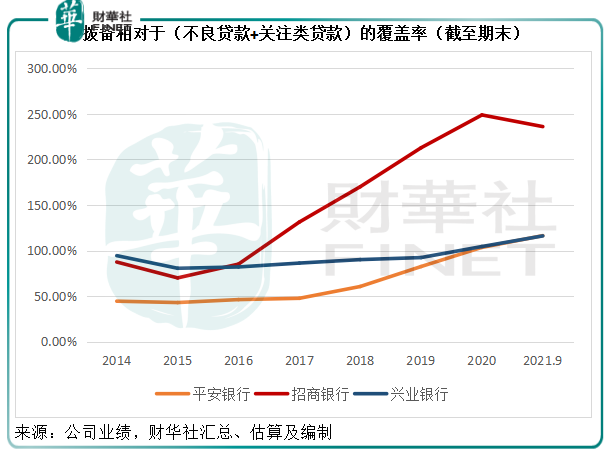

见下图,平安银行的不良贷款+关注类贷款比重有所上升,而兴业银行大致持平,招商银行则为三家银行中的最低,而且仍呈现向下走势。

覆盖率方面,当前三家股份制商业银行的不良贷款拨备均超过不良贷款+关注类贷款的总和,应足以应付潜在的风险恶化,其中招商银行更接近250%,非常充裕。

由此可见,不论是从业绩表现、收益率和业绩增长,还是从风险覆盖来看,招商银行都远胜同行,其估值被市场看高一线是经得起推敲的。

A股估值合理吗?

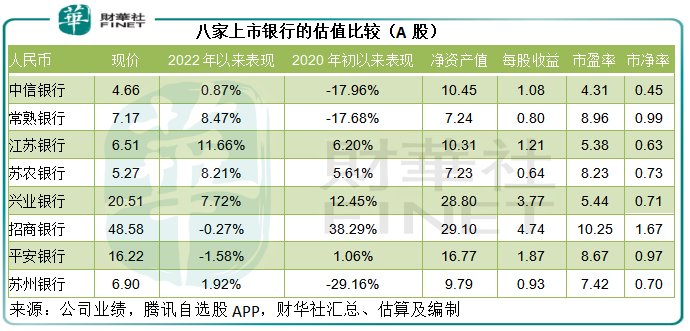

见下表,在八家已经公布2021年业绩的上市银行中,招商银行是唯一市盈率达10倍以上、市价超过资产净值的银行。

从表中可见,在其他银行受疫情影响而纷纷下跌时,业绩表现超群的招商银行股价仍维持上涨,这或反映市场赞赏该行的抗风险能力。

未来随着市场重新关注银行股,其他上市银行的估值或许会获得重估,而要保持与这些银行的相对溢价,招商银行得维持其当前的增长动力——零售业务优势能否维持和对公业务的推进如何,以及非利息业务的增长可持续性。面对商业银行的竞争,招商银行须保持优势并更晋一步才能跑出。

H股估值又如何?

招商银行A股2020年初以来累计涨幅达到38%以上,已跑赢大部分A股上市的银行股,其H股表现更惊人,累计涨幅达到68.67%。

当前H股股价62.80港元较A股股价48.36元人民币溢价5.94%,是少数H股相对A股具有溢价的两地上市公司之一,由此可见境外投资者对招行仍青睐有加。

对比来看,国际性综合金融服务商汇丰控股(00005.HK)的市净率只有0.81倍,较招行的H股市净率1.76倍低一半不止,而值得注意的是,今年以来汇控股价已累计上涨17.27%,而招行仅上涨了3.72%,招行的优势还能保持吗?

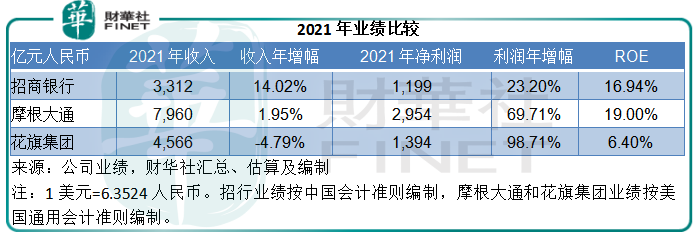

汇控尚未公布业绩,不过可以来对照一下刚刚也公布了2021年业绩的摩根大通(JPM.US)和花旗集团(C.US)。

见下表,得益于资金成本偏低,而资产回报大幅上扬(美股大涨带动交易收益,企业盈利改善推动其整体贷放回报),摩根大通和花旗集团的2021年收入增速不怎么理想,利润增长率却十分惊人,分别高达69.71%和98.71%。

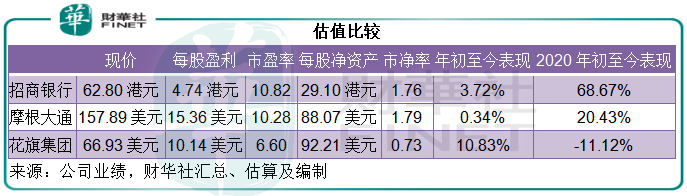

再对照以下的估值,可见净资产回报率(ROE)达到16.94%的招行与摩根大通估值相若,市净率均在1.7倍以上,远高于回报率一般的花旗集团。

未来的估值走向将取决于这些金融集团的发展前景。值得注意的是,国内商业银行与这些西方银行的展望并不相同。

前文提到,摩根大通和花旗集团的2021年业绩向好,主要得益于无限宽松的资金环境,让这些金融集团能够享受到极其低廉的资金成本,用这些低成本资金投资于收益相对较高的项目,业绩自然理想得超乎想象。

国内商业银行却不同,面对国际资本市场的潜在风险,国内银行对待风险更为谨慎,这两年的息差有所收紧。

未来的金融环境将发生大的变化,面对高通胀,西方国家很可能从2022年起逐步收紧政策,这些大型综合金融机构所享受到的优厚待遇(低成本高收益)将打折扣。

另一方面,在国际收紧资金的同时,国内的资金环境或改善,随着息差的改善,国内商业银行的利息业务或见好转,上市银行的业绩及估值有望得到提升。

以此来看,在国际金融股回调之时,国内金融股有望修复估值。业绩一直保持增长,同时风险管理得宜的招商银行,也许因为估值偏高而受压,但只要其保持表现,其估值应可得到支持。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载