2022年1月10日,天际股份(002759.SZ)因在信息披露、财务核算、内幕信息管理方面涉嫌违规,而收到广东证监局出具的警示函。

受此影响,接下来的一个月的时间,天际股份一直低开低走,萎靡不振,与2021年最高点相比,跌幅超过一半。具体可回顾财华社过往文章:《「一语道破」天际股份收监管函,六氟磷酸锂板块还香吗》

01痛改前非

收到监管部门出具的警示函后,天际股份小心翼翼的忙着针对上述暴露的问题积极改正,“正位”、“救市”是其近期的根本性战略目标。

2022年1月19日,天际股份发布2021年业绩预告,公司预计2021年归属上市公司股东的净利润为7.00亿至7.50亿,同比增长6593.57%至7057.39%,扣非后的净利润也是7.00亿至7.50亿。

2月21日,天际股份2021年报正式出炉,公司净利润7.45亿元,刚好落在7.00亿至7.50亿这个区间,与之前预告的业绩吻合。

回想起之前收到的警示函,其中比较醒目的一条是提到天际股份在信息披露方面存在的问题,首先就是业绩预测不准确,天际股份曾两次预测2020年度的净利润,第一次预测的结果是400万~600万元,第二次预测的结果是601.97 万元,均与实际结果(-1077.99 万元)存在较大差异。

如今2021年的业绩实际数额与预计披露的数额基本一致,还算准确,天际股份在业绩预测方面的疏忽大意得以纠正,为企业的诚信分值挽回一些筹码。

警示函提到的天际股份的另一大问题是在财务核算方面——“在建工程”、“应收账款”、“长期股权投资”、“应收票据”这几个科目的核算不符合上市公司的会计核算要求。

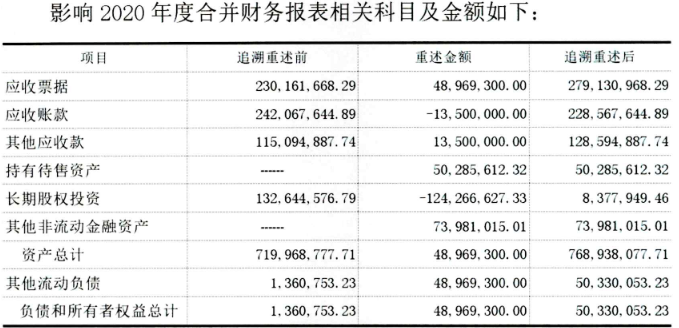

1月28日,天际股份发布关于前期会计差错更正及追溯调整的提示性公告,对公司前期错误的相关财务数据进行更正,具体内容是:

2018年度,“在建工程”年末余额应调增395万元,同时“应付票据及应付账款”年末余额应调增395万元。

2020年度,“其他应收款”年末余额应调增1350 万元,“应收账款”年末余额应调减 1350万元;

2020年度,“ 持有待售资产”应调增5000万元,“长期股权投 资 ” 应调减5000万元;

2020年度,“其他权益工具投资”应调增7650万元,“长期股权投资”应调减7650万元;

2020年度,“应收票据”应调增 4896.93 万元,“应付账款”应同时调增4896.93万元;

值得一提的是,上述会计差错,属于资产负债表在报告期当期列报不当,不影响利润表和现金流量表,且随着时间推移和业务进展,有关问题对财务报表的影响已经消除,未延伸影响到2021年度的财务报表。

一方面积极配合上面监管部门的监督检查,另一方面也是在挽回投资者对其的信任,天际股份也逐渐从警示函阴影中走出,回归往日的平静,能否让投资者(尤其是主力资金)对其重拾信心,是个看点。

02业绩爆棚

为了挽回一些正在流失的印象分,天际股份加紧脚步披露其2021年度的业绩状况,在锂电板块众多上市公司中属于较早正式发布2021业绩的公司。

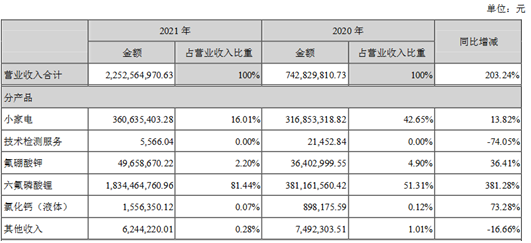

天际股份2021年实现营收22.53亿元,较调整后同比增长203.24%;实现净利润7.45亿元,同比增长7011.34%;实现扣非净利润7.41亿元,同比增长4402.81%,增长倍数着实令人瞠目结舌。

2021年度,天际股份的主营业务仍然为六氟磷酸锂和小家电产品,其中,六氟磷酸锂在总收入中的比重继续上升,占比超过80%;小家电产品在总收入中的比重继续下降,占比不足20%,如下所示:

其中锂电业务(主要是六氟磷酸锂)2021全年实现销售收入18.9亿元,核心子公司新泰材料的六氟磷酸锂产能达8160吨,位居行业前列,以8160吨的设计产能完成了9364吨的实际产量,比上年4602吨实际产量实现翻倍增长。

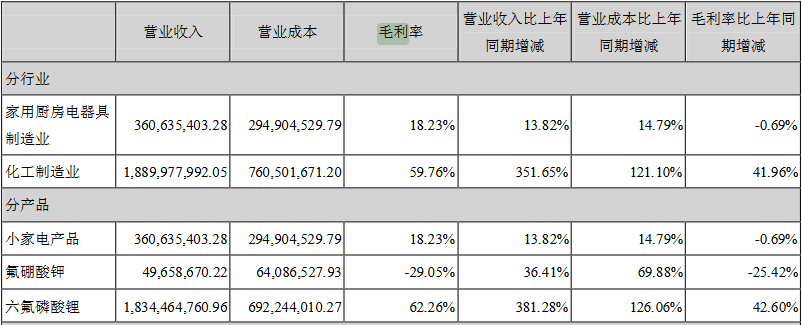

毛利率方面,天际股份2021年主打产品六氟磷酸锂的毛利率高达62.26%,比上个年度高出42.6%,如下表示所示:

2021年度,天际股份六氟磷酸锂3种主要原材料价格较2020年度大幅上涨,导致公司采购支出增加3亿多元,成本面临巨大压力,但得益于公司六氟磷酸锂产品市场销售价格上涨,消化了主要原材料涨价的不利影响,进而得以维持产品毛利率的稳步增长。

产能方面,根据高工产业研究院(GGII)数据,截至2021年9月末,天际股份六氟磷酸锂产能位居行业前三。2021年报显示,天际股份已建成的六氟磷酸锂目前处于满负荷运行状态,2021年产能利用率为114.5%。公司持股比例为51%的控股公司江苏泰际材料科技有限公司在建的设计年产1万吨六氟磷酸锂生产装置正在加快项目建设进度,预计该项目在2022年第二季度开始投入试生产。

另外,天际股份与伙伴合资成立的江苏泰瑞联腾材料科技有限公司(公司占比75%),计划建设年产3万吨六氟磷酸锂生产装置,项目目前处于前期筹建阶段。

为确保3万吨六氟磷酸锂生产装置的顺利落地,天际股份近期拟非公开发行不超过1.21亿股,募集21.1亿元,又是一笔巨额定增。

以上项目将为公司未来发展打开新的空间,正在积极推进中。上述项目实施完成后,天际股份的六氟磷酸锂生产能力、市场占有率、产能优势、规模效应等竞争能力将得到提升。

六氟磷酸锂是锂离子电池电解质的一种,是锂离子电池电解液的重要组成成分,在动力电池与储能电池上游的原材料中的重要性不言而喻,其产销量的变化趋势最终受新能源汽车、储能市场的影响。

近年来,新能源汽车与储能行业双双持续高速增长,锂电池市场需求随之增长,带动电解液材料市场需求不断提升。

2020年下半年以来,在市场需求迅速提升的同时,六氟磷酸锂的供给较为紧张。截至目前,六氟磷酸锂的价格已由2020年11月的9.5万元/吨左右一路上涨。当六氟磷酸锂价格突破50万元/吨的时候,多氟多的创始人李世江在演讲中表示——这并不正常,如今价格已经55万元/吨,向60万元/吨冲刺。

天际股份表示,虽然市场上多家企业都加快了扩产步伐,但六氟磷酸锂项目投资强度大、扩产周期长,有效产能提升至少需要两年左右时间,预计未来两年六氟磷酸锂供不应求的局面仍然存在。

值得一提的是,2017年六氟磷酸锂供给过剩、价格下降引发第一轮行业洗牌,部分中小企业产能利用率低下,无法达到盈亏平衡,低端落后产能被淘汰,行业集中度逐渐上升。

2018-2020年,行业集中度基本保持平稳,包括天际股份在内的行业前三占比约为50%。2021年,在下游需求向好的背景下,头部厂商加大了产能扩张力度。

面对竞争对手们的投资扩产,天际股份表示,由于头部厂商具有扩张的效率优势和资金优势,预计未来行业集中度将进一步提升,公司作为行业内头部企业,将获得新的市场增长空间。

在小家电业务方面,2021年天际股份小家电业务仍然经营困难,尽管家电业务2021全年实现销售收入3.6亿元,但依然处于亏损状态。如果继续亏损,扭转无望,天际股份并非不可能将其剥离出去。

其实小家电虽然是天际股份起家的业务,但随着新能源转型步伐的加快,其战略上的重要性已经今非昔比,甚至说是无足轻重,天际股份在家电板块采取了有效整改措施,调整了经营管理团队,重新建立激励机制,目前整改措施已初见成效,2022年1月份经营效益好转,全年有望实现扭亏。

2022年2月22日,天际股份收盘价为27.66元/股,市值为111.24亿元。

从警示函阴影逐渐走出的天际股份,还有戏吗?

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载