3月13日,光伏硅片、组件端双料龙头——隆基股份(601012.SH)宣布将大手笔扩产,拟投建20GW硅片+30GW电池片+5GW组件产能,项目投资金额约195亿元。

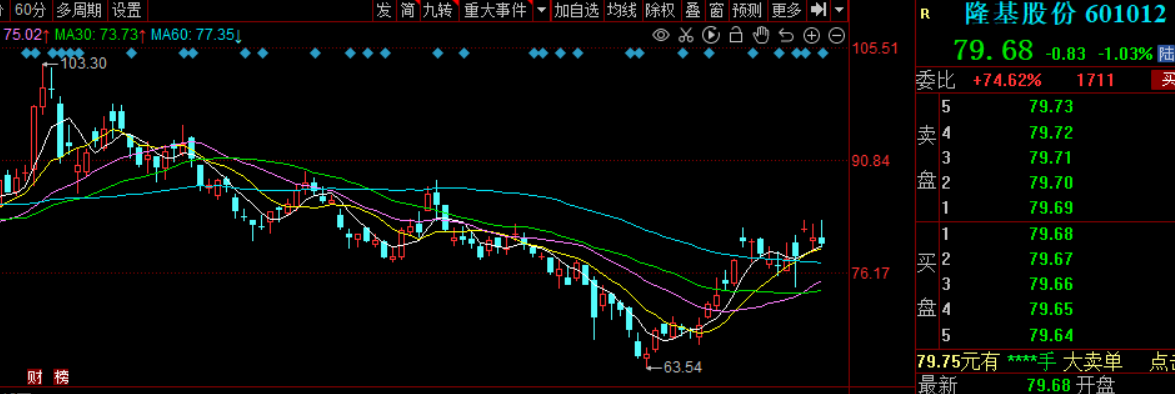

3月14日,隆基股份股价小幅下跌1.03%,股价为79.68元,最新总市值为 4313亿元。

01豪掷195亿投资扩产,夯实龙头地位

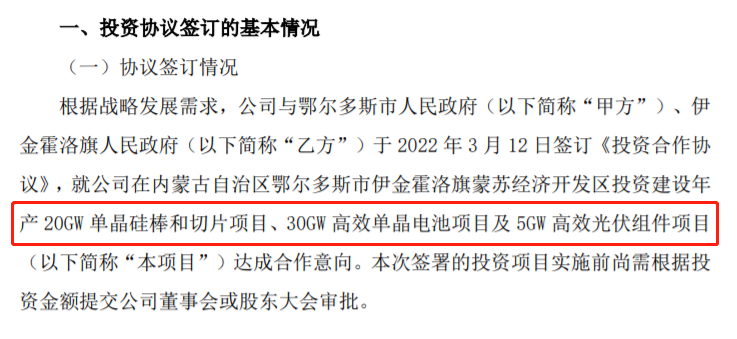

公告显示,隆基股份称,与鄂尔多斯市人民政府、伊金霍洛旗人民政府于3月12日签订了投资合作协议,拟建设年产20 GW单晶硅棒和切片项目、30 GW高效单晶电池项目及5 GW高效光伏组件,共计投资195亿元。

其中,20GW单晶硅棒和切片项目投资76亿元,占投资总额约38.97%;30GW高效单晶电池项目投资103亿元,占比约52.8%;5GW高效光伏组件项目投资16亿元,占投资总额约8.2%。也就是说,超半数资金将投于30GW高效单晶电池项目。

上述各项目投产时间不超过6个月,达产时间不超过24个月。

隆基股份称,本次签订的项目投资协议符合公司的未来产能规划,有利于公司充分发挥技术和产品领先优势,抢抓光伏市场发展机遇,进一步提升公司产能规模,不断提高市场竞争力。

公开资料显示,隆基股份以硅片起家,后逐渐向光伏产业链下游发力,电池组件业务营收开始提升,并在2016年正式超过硅片业务,成为了公司又一核心增长点。

从营收结构来看,2020年,“太阳能组件及电池”贡献了公司营收的66.4%;“硅片及硅棒”贡献了公司营收的28.4%。

从利润结构上看,组件业务和硅片硅棒业务同样为公司最主要的两大盈利来源,在2020 年的毛利润占公司总毛利比分别为55.36%和35.05%。

目前,隆基股份已发展成为业务涵盖单晶硅棒、硅片、电池和组件的垂直一体化企业,是全球最大的硅片和组件龙头。

近两年,在光伏行业前景明朗预期下,隆基股份持续加快产能扩产的步伐。

硅片环节,2022年3月6日,隆基股份刚刚宣布扩大其曲靖(二期)单晶硅片项目投资规模,由年产20 GW变更为30 GW。

在电池环节,2022年2月21日,隆基股份宣布将原用于宁夏乐叶项目(年产3 GW单晶电池)的募集资金12.14亿元,变更为10.2亿元,投建泰州乐叶年产4GW电池单晶电池项目。

截至2021年年底,隆基股份单晶硅片年产能达到105 GW,单晶电池年产能达到38 GW,单晶组件产能达到65 GW。经统计,目前在建和规划各环节产能分别达到50 GW、64 GW、5GW。若再加上本次鄂尔多斯项目的投资,各环节规划产能分别为70GW、94GW、10GW。

从产能规模来看,相较于硅片和组件端,隆基股份的电池产能存在较大缺口。隆基股份称,随着公司电池环节产能的加速扩张,有望补齐短板,两年内自供比例有望从目前的不足6成提升至8成左右。

中信建投认为,本次鄂尔多斯投资项目逐步投产后,公司的一体化产能规模将逐步扩大,同时公司电池片自供比例有望进一步提高,一体化程度不断加深,龙头地位进一步稳固。

02未来增长空间广阔?

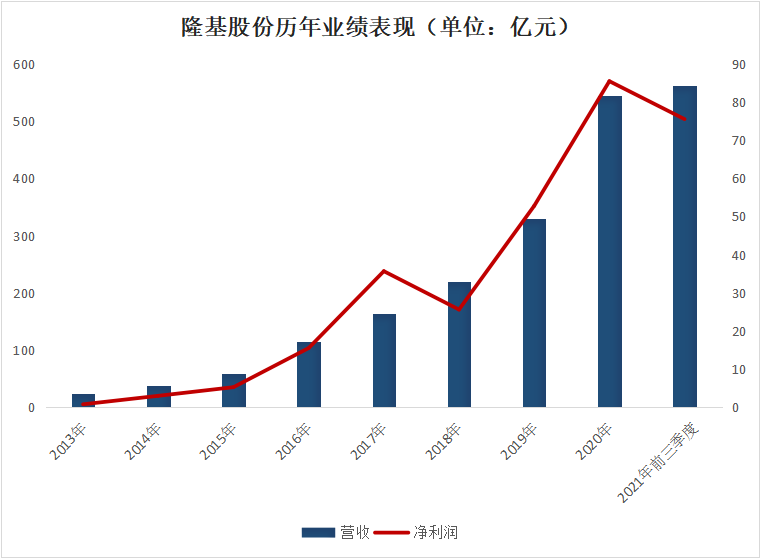

作为全球最大的单晶硅片和组件制造企业,隆基股份组件出货量常年稳居行业第一。近些年,隆基股份业绩增长势头迅猛。财报数据显示,2013年至2020年,公司营业收入由22.8亿元增至545.8亿元,年均增速为57.4%;归母净利润由0.7亿元增至85.5亿元,年均增速高达98.7%。

2021年隆基股份在上游(硅料涨价)成本压力下,业绩仍表现增长稳健。2021年前三季度公司实现营收562.06亿元,净利润75.56亿元,同比增速分别为66.13%和18.87%。

而从股价来看,隆基股份从2021年年初的125.68元/股一路震荡下滑,一度跌至2022年2月14日63.54元/股,随后开始反弹,近一个月涨幅超22%,最新股价79.68元。

值得一提的是,近期隆基股份发布了《2022年股票期权与限制性股票激励计划(草案)》,进一步彰显管理层对隆基股份的信心。

其中股票期权激励拟授予3498万股,限制性股票激励拟授予256万股,占总股本的比重分别为0.65%、0.047%,激励人数分别为2484人和27人。

本次激励计划对公司2022-2024年收入方面提出一定考核要求。根据公告,2022-2024年公司营业收入相比2020年的增长率分别不低于80%、120%、175%,对应收入规模分别为982.49、1200.83、1501.03亿元。

而隆基股份的信心正是来自于光伏行业的高景气行情。近年来,新增光伏装机量呈现快速增长趋势。2020年全球光伏新增装机量达130GW,创历史新高。2021年全球光伏市场新增装机量为170GW。

中国光伏行业协会预计“十四五”期间,全球每年新增光伏装机约210-260GW,乐观情况下,预计2025年全球新增光伏装机335GW。

趁行情好,光伏公司前赴后继加大投资规模。统计数据显示,2021年中国在单个投资规模亿元以上的光伏项目超过130个,10亿元以上的光伏项目超过130个,100亿元以上的项目有25个。

尤其是以隆基股份、中环股份、双良节能为代表的硅片企业扩产力度尤为疯狂。硅业分会预计,到2022年底,国内多晶硅产能将达到86万吨以上,比上一年度增加34万吨,今年的硅料供应大约可以满足全球225GW左右的光伏终端装机。

不过,一窝蜂的扩产能将带来更激烈的竞争,甚至引发价格大战。倘若2022年爆发价格大战,那么,全面布局硅片、电池片、组件、电站运营的隆基股份相较于只专注光伏产业链某个单独环节的企业而言,在材料供给及成本控制方面具有一定优势。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载