3月24日,万控智造低开高走,继续涨停,震荡幅度接近18%,截至目前,该股已经11连板,股价一骑绝尘,近三日平均换手率超过50%。

近期,妖股炒作愈演愈烈,次新板块自然也不甘落后。那么,作为次新股的万控智造有何看点,后续能否保持强势?

智能电网、数字基建加速

消息面,3月22日,国家发改委公布该委与国家能源局联合印发的《“十四五”现代能源体系规划》。

《规划》指出,要推动电力系统向适应大规模高比例新能源方向演进,一方面需要持续推进除风光外的核电、水电等类基荷清洁电源建设,积极安全有序发展核电,到2025年核电运行装机容量达到7000万千瓦,常规水电装机容量达到3.8亿千瓦;另一方面,发挥煤电支撑性调节性作用,“十四五”期间煤电节能改造规模不低于3.5亿千瓦。

在此基础上,推动建设以大型风光电基地为基础、以其周边清洁高效先进节能的煤电为支撑、以稳定安全可靠的特高压输变电线路为载体的新能源供给消纳体系。因此,电网侧与之相配套的要强化电力跨区域输送通道建设。

政策的吹风,进一步强化市场对于智能电网改造的预期。在“双碳”背景之下,新能源的装机量可谓节节攀升,对于电力输送的需求越发的迫切,新一轮的电网“基建”箭在弦上。

中信证券分析认为,存量通道输电能力提升4000万千瓦以上,新增开工建设跨省跨区输电通道6000万千瓦以上。围绕“复合型能源基地+电力外送通道”的大型电力系统重点工程建设,预计将成为“十四五”期间新型电力系统构建的重点。

公开资料显示,万控智造主营业务包括电气机柜,公司是该细分赛道的龙头企业,业绩有望明显受益于新基建。

电气机柜龙头,应收账款占比偏高

万控智造深耕行业近三十年,是市占率第一的电气机柜细分领域行业龙头,公司主要产品包括电气机柜、环网柜设备、IE/IT机柜。下游广泛应用于5G网络、工业互联网、工业自动化、轨道交通、房地产、新基建、新能源等领域,积累了丰富的客户资源。

招股书显示,2018年至2021年,公司营业收入分别为14.13亿元、16.01亿元、16.89亿元和21.6亿元。处于稳步增长态势。

公司以电气机柜业务为主,主要包括高、低压电气机柜,相继成功研发新型12kV/40.5kV高压电气机柜、Aikko低压电气机柜、MGC系列智能化气体绝缘环网柜设备等新产品,全面完成了高、低压电气机柜产品的升级换代,引领了高低压电气机柜行业的技术发展。

公司机柜目前市占率接近10%,在充分竞争的电气行业实属不易。

环网柜方面,目前营收占比较低。2018年至2020年,公司环网柜设备实现销售收入仅4033万元、1.14亿元和1.06亿元。

IE/IT机柜为公司电气机柜的衍生产品,主要客户包括为数据中心提供建设、服务的企业。

前段时间,国家统筹规划,推出“东数西算”工程,在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏启动建设国家算力枢纽节点,并规划了张家口集群等10个国家数据中心集群。这一项数字基建工程无疑也会带动上游产业链的发展,公司的IT机柜业务有望加速,成为新的利润增长点。

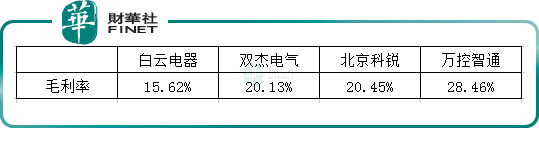

值得一提的是,万控智通毛利率高于同行,笔者选取几家同为电气设备行业的公司,进行比对。(数据源自2021年三季报,万控智通数据源自2021年报)

不过公司的应收款项占收入的比例偏高,2018年末、2019年末、2020年末、2021年末,万控智造应收款项(包括应收账款和应收票据)余额分别为7.01亿元、5.02亿元、5.52亿元和7.46亿元,占营业收入比例分别为49.6%、31.4%、32.7%和34.5%。

这可能是因为所处行业的产业链最下游通常为开关柜、环网柜成套设备的使用方,且终端电网建设通常为项目制,回款周期较长,受产业链传导影响公司客户对公司的回款亦不快。

结语——

伴随我国在配电网建设、基建领域的投资规模不断加大,特别是新基建的推进,下游行业对于电气机柜的需求增加。万控智通所处行业景气度较高,这也是其股价颇受追捧的重要原因之一。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载