《欢乐颂》中,樊胜美看着安迪和保时捷911绝尘而去,羡慕地说:“你听这声多悦耳。”

世界顶级豪车藐视高油价的底气和孤傲,谁不想拥有?但这不是一个值不值得拥有的问题,而是能不能拥有。

大众汽车似乎看出了大家的心思,计划将保时捷分拆上市,这样一来,投资者纵然不能买保时捷的豪车,也有机会买入保时捷的股票,通过富豪的一掷千金获利。

为何大众汽车要让出保时捷这个香饽饽?

比亚迪(01211.HK,002594.SZ)停产燃油车全面“奔绿”,这对于国际车厂来说,都不是新鲜事。

大众汽车就表示将在未来8年,在欧洲削减60%的汽油和柴油车生产线,或涉及至少100款车型。

2021年,大众汽车为欧洲领先的电动汽车供应商,市场份额大约有25%,在美国的电动汽车市场则排名第二,市场份额约7.5%。该公司表示,到2030年,其电动汽车在全球市场的占比将达到50%。将保时捷分拆上市,正是为了包括电气化在内的产业升级。

根据大众汽车在2021年年报透露的信息,若分拆保时捷上市的计划取得进展,保时捷的股本将分为一半优先股和一半普通股——这与大众汽车目前的权益结构相似,其中会向资本市场配售不超过25%的优先股。

大众汽车的大股东Porsche SE会以配售价外加7.5%的溢价,收购保时捷的25%外加1股普通股。

大众汽车将继续持有保时捷的大部分权益,并合并保时捷的业绩。该公司将使用分拆保时捷所得的收益,加快大众汽车集团的工业和科技转型,这包括投资于全球电动汽车生产线的改革和推动业务增长。若上市成功,大众汽车还计划向股东分派特别股息,相当于配售股份筹得总收益的49%。

保时捷是大众汽车最重要的利润来源

在大众汽车家族包括奥迪、斯柯达、宾利等12个品牌中,保时捷是不可忽视的存在。

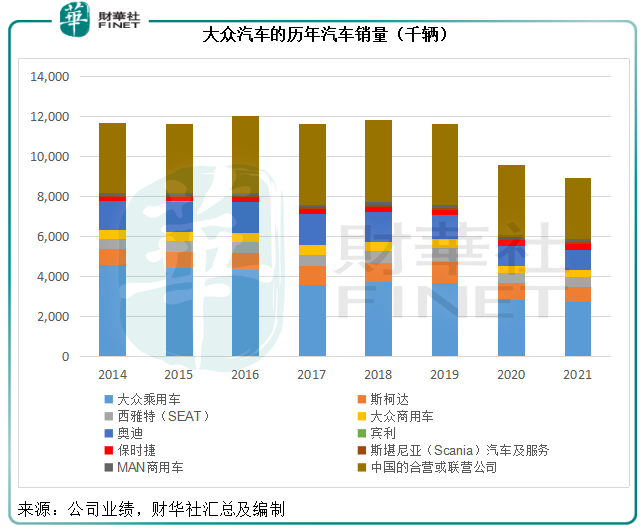

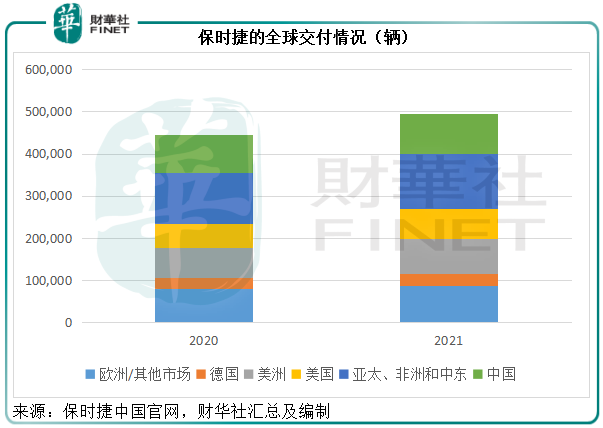

2021年,保时捷的汽车销量为29.7万辆,同比增长12.08%,占大众集团总销量857.6万辆(同比下降6.34%)不到3.46%,见下图的红色柱。

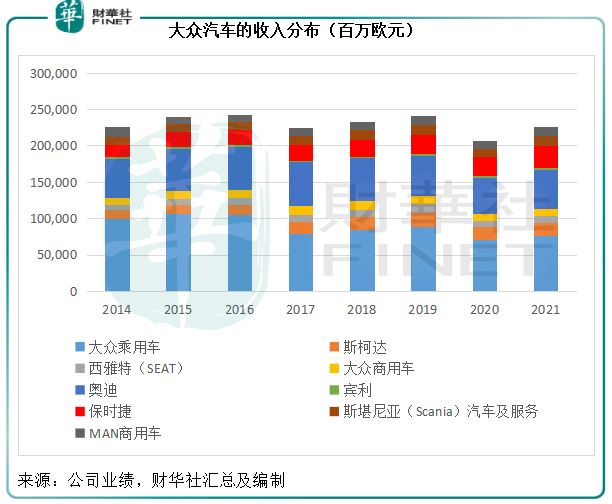

保时捷的2021年销售收入同比增长16.11%,至302.89亿欧元,增幅继续跑赢大众汽车的整体增长12.26%,占总收入的比重由2020年的11.70%提高至12.11%,见下图。

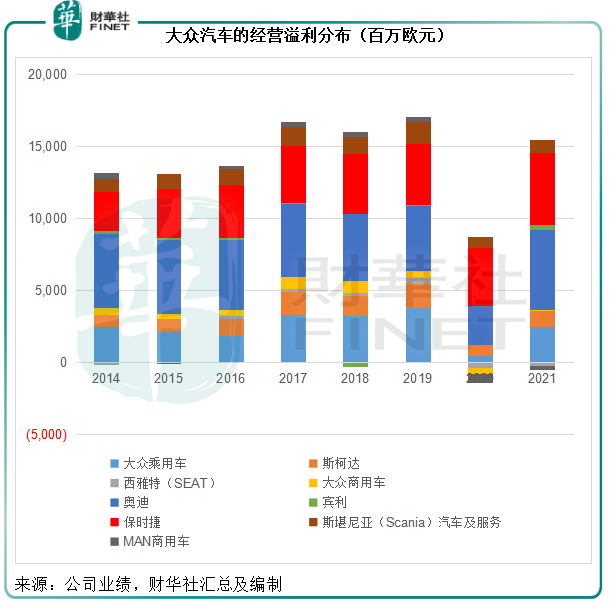

2021年,保时捷的经营溢利同比增长24.50%,至50.06亿欧元,在大众汽车总体经营溢利的占比达到25%,见下图。

从以上三个图可见,保时捷的汽车销量和收入的占比不算太高,但经营溢利却几乎碾压其他车系,反映保时捷突出的盈利能力。

从下图可见,红色线代表的保时捷经营利润率稳稳地凌驾在大众其他车系之上。

能生金蛋的母鸡,大众汽车当然不会轻易拱手奉上。所以笔者认为,保时捷的IPO,融资或在其次(毕竟有近半的收益都是让给股东),拿取资本市场的估值和拓展融资渠道或才是关键。

保时捷的业务情况

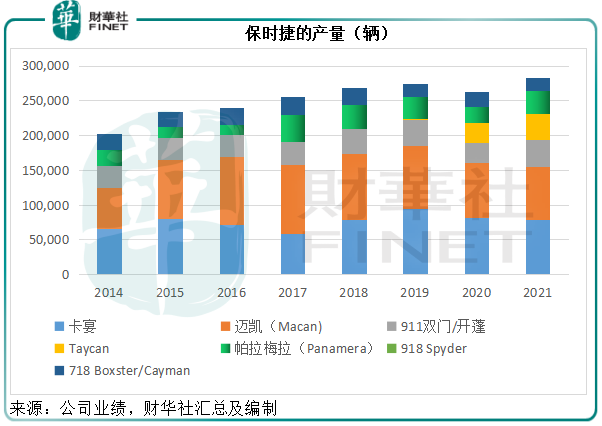

保时捷目前在售车系包括卡宴、Macan(也就是国内所称的迈凯)、911双门/开蓬、Panamera(国内常称帕拉梅拉)、718 Boxster/Cayman,以及电动汽车Taycan,见下图。

值得注意的是,保时捷的纯电动跑车Taycan表现让人喜出望外,2020年才推出,2021年实现显著增长,新车交付量达到41,296辆,是上一年的两倍多,已经超越其跑车标杆保时捷911的新车交付量38,464辆。

2021年,中国连续第七年成为保时捷全球最大的单一市场,交付量续创新高,同比增长8%,达95,671辆新车,占了其全球新车交付量的31.69%(见下图),其中Taycan在中国的交付量达到了7,315辆,保时捷911全年交付4,002辆。

保时捷价值几何?

豪车保时捷固然是尊贵的象征,而一旦上市,犹如坠入凡间的天使,就不得不屈从于资本市场的定价。该如何为保时捷定价?或许可以从三个层面来看:同类比较、上市市场和电动汽车的估值。

品牌无价车有价?

我们先来看看同样尊贵得吓人的法拉利(RACE.US),市场是如何为其品牌定价。

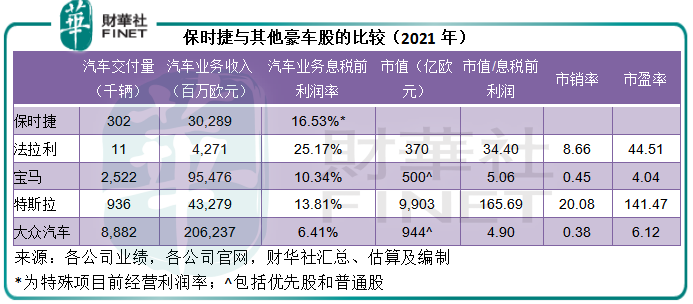

2021年,法拉利仅交付了11,155辆车,相当于保时捷交付量30.2万辆的3.69%,就产生了汽车业务收入42.71亿欧元,相当于保时捷汽车业务收入302.89亿欧元的14.1%。用交付量与汽车业务收入大致可推算出法拉利的每辆车均价或约为38.29万欧元(约合266万人民币),或是保时捷的3.8倍。

华丽的高定价也赋予了法拉利丰厚的利润。2021年,法拉利的息税前利润率为25.17%,而保时捷扣除特殊项目前的经营利润率仅为16.53%。

按照法拉利当前市值403.63亿美元(约合370亿欧元)计算,市销率为8.66倍,市值与息税前利润之比为34倍。若按此为保时捷估值,保时捷的估值或可达到1700亿欧元以上。

但是值得注意的是,法拉利在美国纽交所上市。美股市场目前估值偏高。而在保时捷母公司大众汽车上市的欧洲资本市场,对汽车股的估值并没那么乐观。

欧洲市场吝啬估值?

以德国上市的宝马为例。

宝马2021年的汽车交付量为252万辆,是保时捷的8.35倍;汽车业务收入为954.76亿欧元,是保时捷的3.15倍;以此计算,宝马的汽车均价或约为3.79万欧元(约合26.26万人民币),仅相当于保时捷的38%左右。宝马的2021年经营利润率为10.34%,远低于保时捷的特殊项目前经营利润率。

合计宝马的优先股和普通股,笔者估算出宝马在欧洲资本市场的市值大约为500亿欧元,相当于其息税前利润的5.06倍,全年净利润的4.04倍。这一市盈率估值连大众汽车都不如。按大众汽车(包括优先股和普通股在内)的市值944.07亿欧元计算,市盈率也有6.12倍。

若按照欧洲资本市场如此苛刻的标准,保时捷的估值或不足250亿欧元(按宝马5.06倍经营利润标准计算)。

电动汽车股自带光环?

不过还有一个重要因素需要考虑——电动化。连玛莎拉蒂都将推出全电动车型,豪车市场的电动化已经推上日程。

保时捷在这方面无疑走在前列:法拉利虽然提出了在2030年前达到碳中和的目标,电动化的起步却有点慢,带有赛车基因的它或许对油门的“嚎叫”仍然恋恋不舍,直至近日才透露或推首款混动车,并可能在2025年推出纯电动车型。

宝马在去年继续推出纯电动车型,2021年电动车占其总交付量的比重只有13%,虽较2020年的8.3%有进步,仍处于较低的水平。

保时捷则不然,电动车成了其新卖点,例如纯电动跑车Taycan,推出不久即超越标杆品牌911。在其最大的单一市场——中国,保时捷纯电和插电式混动车型的新车交付量份额在2021年明显提升,达到18%。

欧洲的电动车高占比也引起关注,2021年欧洲交付的所有保时捷跑车中,约有40%是纯电或插电式混动车型。

这只是个开始:2022年,纯电动系列Taycan将再添一员,采用全新车型。据悉,保时捷还计划在明年推出电动Macan SUV,2025年在其产品线中增加电动版保时捷718。

保时捷近日宣布,电动化的进程将加速,到2030年及以后,纯电动车型将占到其销量的五分之四,即80%。不过,大概是听到了“樊胜美们”的心声,其品牌的灵魂保时捷911仍会保留混动版,除此以外,所有车型最终都会实现电动化。

既然如此,就不能用传统豪车车企的标准来为保时捷估值,否则就错过了当前资本市场为电动车股所提供的溢价。

特斯拉(TSLA.US)的2021年汽车交付量为93.62万辆,汽车业务收入为432.79亿欧元,依此计算,其车辆交付均价或为4.62万欧元(约合32万人民币),高于宝马,但仅相当于保时捷的46%左右;2021年,特斯拉的税前利润率只有13.81%,低于保时捷的16.53%。

特斯拉的当前市值1.08万亿美元(约合9903亿欧元)相当于其2021年总收入的20倍。若套用特斯拉的估值,未来朝着电动车方向发展的保时捷价值不知能否到达6000亿欧元。

总结

保时捷的尊贵在豪车界有口皆碑,但在资本市场,它也只能如凡尘俗子一样,听从资本的安排,能获得多高的估值,将取决于在哪里上市以及资本市场对于它的定性——传统车企还是电动车企。不过,欧美收紧政策,芯片短缺以及原料成本上涨,或不利于其估值。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载