如果你心中有一万个问号,那就上知乎(02390.HK)吧!

这是作为知乎老用户的笔者发出的倡议。

不可否认,知乎的出现,为国内广大用户解答了很多疑惑,甚至可以说改变了很多人对问题的判断力,这就包括笔者。

关于互联网科技、商业、影视、时尚和文化等诸多领域的问题,我们几乎都可以在知乎上找到资深的答案。“有问题,就会有答案”,在国内所有的互联网社区平台中,也仅有知乎能做出这样的宣传。

这家月活用户过亿、累计4.2亿条问答内容的中文互联网问答社区平台,即将带着我们的问号登陆香港资本市场。

近日,知乎通过了港交所的聆讯,标志着知乎实现了“双重”上市,为今年偏冷的中概股回流趋势添了一把火。招股书显示,知乎将于4月11日至4月14日招股,预计于4月22日在港交所挂牌上市。

知识类社区一哥的天花板到了吗?

知乎是国内最大的在线问答社区,也是全国五大在线综合内容社区之一。

作为知识类社区的一哥,知乎在美股上市一年以来受到众多投资者的注意。但因商业化变现之路尚未清晰,亏损仍在持续,导致不少投资者担心知乎已到达了天花板。

美股上市至今,知乎股价表现不尽如人意,曾一度暴跌逾9成,当前股价依旧在低位震荡。

那么,知乎的增长真触达天花板了吗?

在互联网领域,流量和用户粘性是一家企业变现的基础。如何沉淀和保留有价值的内容,以及留住产出有价值内容的用户,是看待一家社区平台成长空间的根本因素。失去有价值的内容和粘性用户,那一切口号都也只是口号。

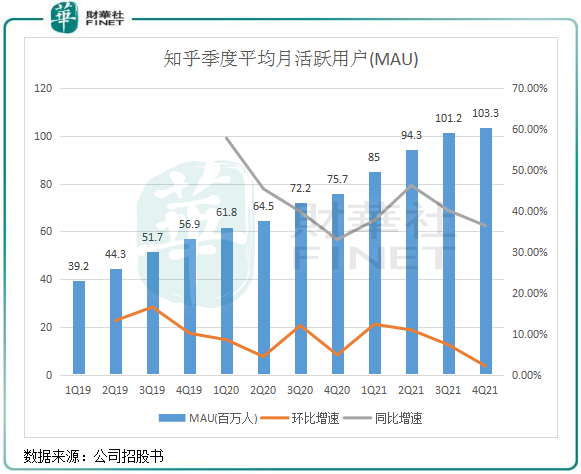

我们先来看一下知乎季度月活用户情况。

拉长时间轴看,知乎月活用户环比增幅有一定的季节性,四季度的环比增幅往往出现下降。同比增幅来看亦是如此,不过高增长势头并未停止,每个季度的月活用户同比增幅均在30%以上,总体较为稳定。

2021年四季度,知乎的月活用户在三季度1.01亿的基础上进一步增至1.03亿,增加了约210万。

由此看,知乎的MAU已稳定在了上亿级水平,对于定位小众的知乎来说继续实现增长并不难。根据20年人口普查数据,中国城镇化率为63.89%,对应城镇人口9.02亿人,对应知乎2020年底7570万的MAU渗透率仅为8.4%。所以,未来城镇人口是知乎庞大的潜在用户,用户规模的增长还有很大的空间。

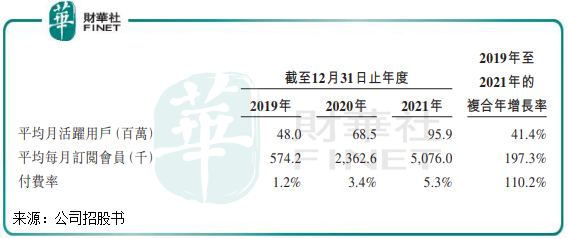

用户粘性方面,知乎目前的用户粘性仍不够强,但上升势头远强于用户规模增幅,同时也表明仍有很大的上升空间。

2021年度,知乎平均每月订阅会员数为507.6万名,付费率为5.3%,2019年-2021年的复合年增幅分别为197.3%及110.2%,远高于同期MAU的复合年增幅。这说明,知乎的付费用户渗透率改善很大。

B站与知乎一样有较强社区调性,且两者增长曲线和新用户转化率上具有较高的相似性,B站的指标相对于知乎有一定的参考性。在2021年,B站的付费率为9%,在用户规模快速增长的态势下付费率提升也很快,知乎的付费用户转化率也有望与B站一样继续提升。

知乎的用户增长动力有两点,一是没有可以与之扳手腕的竞争对手,这为知乎挖掘下沉市场的用户留足了时间和空间;二是知乎的模式是“用问答吸引用户,泛知识产品留住用户”,逾4亿条问答内容、5000万内容创作者就是一种粘性,获取知识的密度在所有平台中是最高的,曾有科研人员表示“知乎是科研好帮手”就可看出知乎依靠内容挽留用户的能力。

基于此,知乎的获客成本在社区平台中处于低位,有利于未来商业化的顺利推进。2021年二季度,知乎的获客成本(营销费用/新增MAU)为48元,同期B站获客成本达100元。

商业化步伐有些重,同时也有盼头

知乎的存在,为广大网民提供了难得的新闻之外的情绪内容,用户不但可以从中得到思维上的进步,还可寻找情绪上的共鸣。

而这,是知乎用户天花板较高的根本原因。

但知乎背后有一大批投资者,如何在平衡增长过程中社区的调性、稳住创作者以及商业化之间的矛盾,是知乎能否成功商业化而实现盈利的难点所在。

从知乎的商业化历史看,知乎的商业化变现之路走得很谨慎,也面临着用户和创作者流失等重重挑战。

在各类内容基本完善后,知乎在2013年开放注册,随后用户规模迅速扩大。进入2016年,知乎开始进入商业化时代,推出了值乎、知乎 Live、私家课付费专栏等多个板块。

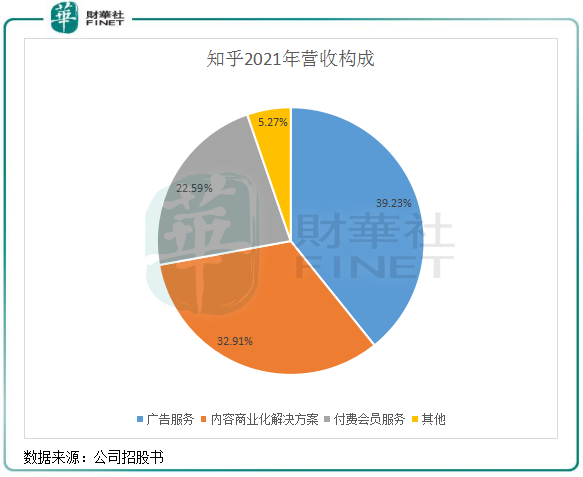

2020年初,知乎的商业化进程提速,基于内容创新广告形式推出了知+内容商业解决方案,吸引了大批消费类企业。目前,知乎有在线广告、付费会员、内容商业化解决方案、职业培训以及电商相关服务等其他服务作为商业化变现渠道,铺宽了赛道。从2021年的收入构成看,知乎改善了以往过于依赖广告的单一业务模式。

2021年,知乎的广告服务收入比重降至39.23%,内容商业化解决方案业务收入比重迅速增至32.91%,广告之外的商业化探索效果开始显现。

商业化变现初期,在营销、研发及行政方面的开支也进一步加大,从而加剧了知乎的亏损。

2021年,知乎实现营收29.59亿元,同比增长118.85%;净亏损12.99亿元,同比扩大150.97%。对于亏损增加的原因,知乎称主要由于知乎广告服务、内容相关成本的增加,以及用户的快速增长所导致的云服务和带宽成本的增加。

用户规模的拓展意味着商业化想象空间的提升,同时门槛的降低也容易造成社区氛围的稀释,这又将直接反馈到用户的使用体验上。

对于社区平台来说,处于商业化初期产生亏损很常见。或者说,知乎近两年来加快商业化步伐,产生的是战略层面的亏损,未来付费、内容商业化解决方案等商业化业务能否走得稳,也成为知乎实现扭亏的重要看点。

为平衡好商业化和用户粘性上的矛盾,知乎也尝试着创新,增加了视频、圈子和图书等,赛道越来越宽,为商业化的顺利推进做准备。毕竟,未来知乎用户规模的提升空间不小,商业化路途也才刚起步。

哪个板块有望挑起盈利的大梁?

知乎近年来相对确定的商业化路径是内容商业化解决方案,这是知乎在用户和内容创作者有着较为成熟的沉淀后的一次尝试。

2021年5月,知乎上线创作者商业服务社区“芝士”,协助创作者更高效地连接商业客户,提高创作变现和商业价值。企业的营销需求以商业内容形式呈现,嵌入内容社区,作为热门问答被推至前列,从而完成精准营销。

与传统广告相比,其追求的是自然与平衡。知乎招股书显示,商业内容解决方案的转化效果不错,整体点击率是传统广告的数倍。

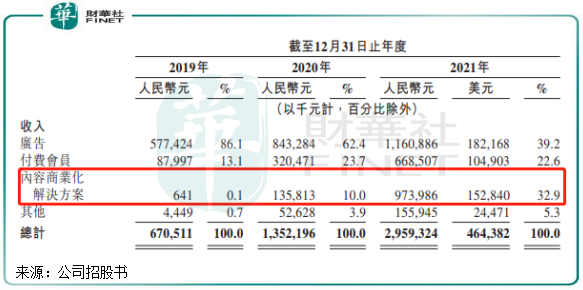

2019年-2021年,知乎分别有80名、2413名及5745名内容商业化解决方案终端客户,增长迅猛。这也带动了知乎该业务的营收增长,2021年,该业务收入为9.74亿元,而2019年仅为64.1万元。

2021年,知乎每名月活跃用户内容商业化解决方案收入为10.2元,同比飙升4.1倍,增长也十分亮眼。

不难看出,知乎内容商业化解决方案业务的顺利推进,与帮助平台吸粉和圈粉的大量内容不无关系。天风证券在研报中认为,知乎内容商业化解决方案收入预计在2022年及2023年分别为22.0亿元及38.3亿元,有望超过广告服务收入成为公司第一大收入来源。

此外,知乎也有在探索职业培训、专业课程在线教育以及电商等创新业务。从招股书看,这些业务仍处于初始发展阶段,当前营收贡献率相对较低。未来,这些业务能否与内容商业化解决方案一样借助内容优势成为商业化路途上的又一个增长点,值得我们持续关注。

作者:遥远

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载