近日,熄火一段时间的半导体概念股再度强势拉升。5月11日,半导体相关板块集体爆发,汽车芯片概念上涨3.14%,半导体及元件概念上涨2.7%,第三代半导体概念上涨2.61%,中芯国际概念上涨2.59%。

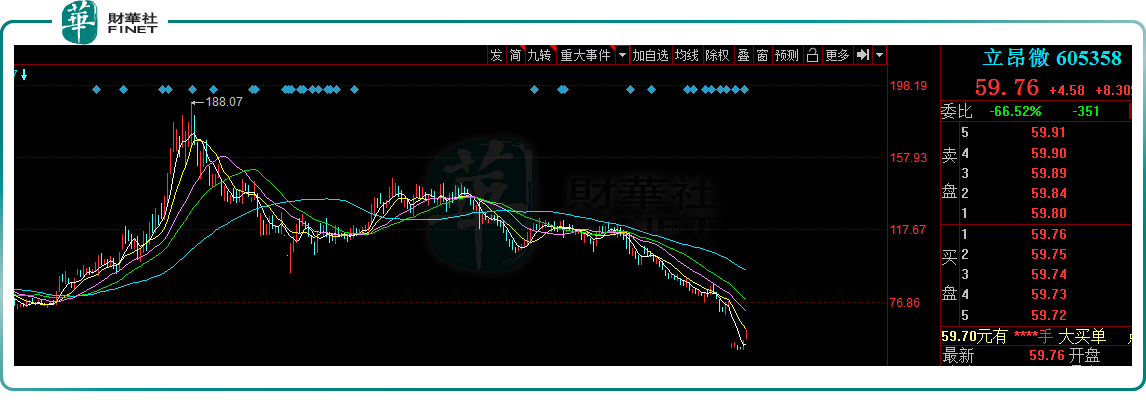

其中,作为半导体板块的超级大牛股,立昂微(605358.SH)继5月10日录得一字板涨停后,5月11日,该股盘中再度封上涨停板,截至收盘,报收59.76元/股,涨幅8.3%,两天大涨19.14%。

数据显示,立昂微自2020年9月11日登陆A股市场后,其股价便扶摇直上,至2021年7月30日达到188.07元/股的高点,较上市之初累涨近30倍。此后,该股出现大幅回落,截至2022年5月11日收盘,已累跌66.24%。

本次半导体概念股集体反弹,源于一则涨价消息。据报道,全球最大的芯片代工企业——台积电拟再次全面调涨晶圆代工价格,涨幅6%。

多方机构认为,台积电涨价后,后续将可能引发整个半导体产业以及下游消费电子涨价潮,这对相关半导体企业业绩算是一大利好。

立昂微作为产业链上的龙头之一,在行业竞争中颇有看点。首先,了解一下立昂微的基本面。

资料显示,立昂微是国内领先的半导体硅片厂商,立足上游材料向下延伸,目前主业包含三大业务板块,半导体硅材料、半导体功率器件以及化合物半导体射频芯片,拥有一条相对完整的产业链。

具体来看,公司半导体硅材料的主要产品包括6-12英寸半导体硅抛光片和硅外延片;半导体功率器件的主要产品包括6英寸肖特基芯片和6 英寸MOSFET芯片等;化合物半导体射频芯片的产品包括6英寸砷化镓微波射频芯片,其产能规模和工艺技术水平位居国内第一梯队。

立昂微三大业务板块产品主要应用于通信、计算机、汽车、消费电子、光伏、航空航天等产业。

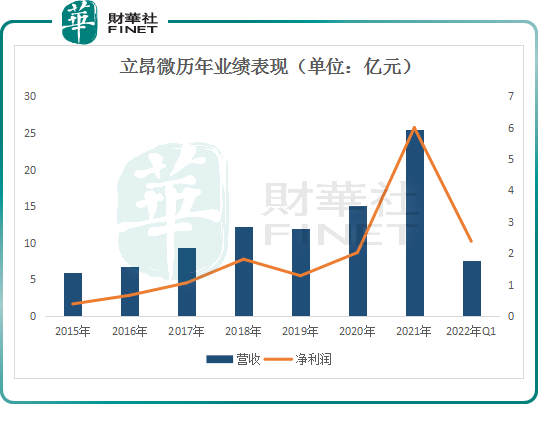

在业绩表现方面,受益于半导体行业景气度攀升,2021年以来,立昂微盈利能力快速上升。

财报显示,2021年,立昂微实现营收25.41亿元,同比增长69.17%;归母净利润6亿元,同比增长197.24%。

2022年,立昂微业绩延续高增长态势。一季度营收为7.56亿元,同比增长63.86%;净利润为2.38亿元,同比增长214.02%

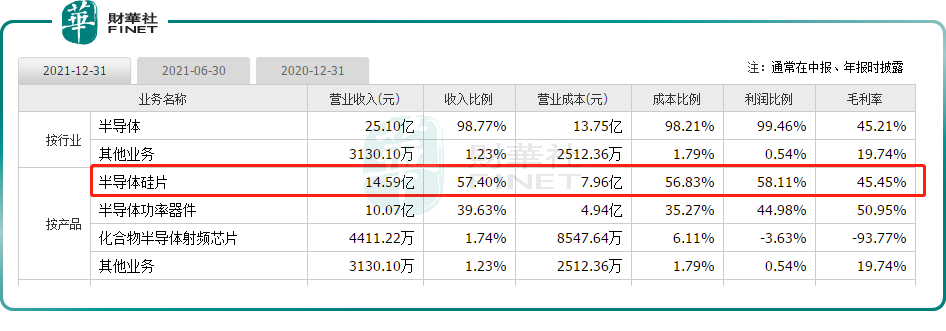

从业务结构来看,半导体硅片是立昂微的中流砥柱,2021年贡献了近6成的收入和利润;另一核心业务是半导体功率器件,收入和利润分别为39.63%、44.98%;而化合物半导体射频芯片的收入贡献仅占1.74%,毛利率为-93.77%。

综合来看,立昂微业绩靓丽,得益于“半导体硅片+半导体功率器件”,两大业务板块共同发力的结果。

01打造公司壁垒,完善大硅片布局

众所周知,近两年,中国半导体产业支持政策持续落地,产业发展迅猛,相应的上游材料半导体硅片和半导体功率器件的发展也随之提速。

以半导体硅片为例,2020年四季度以来,全球芯片紧缺危机持续发酵,芯片产能紧张向上游传导。而作为芯片制造上游用量最大的材料,硅片产能供不应求的情况愈加严峻。

同时由于半导体硅片生产周期较长,SUMCO预测,硅片供需紧张情况或将持续到2026年。

而在半导体硅片领域中,基于生产效率更高、生产成本更低、设备重复利用率高的优势,12英寸大硅片未来发展趋势明显。据SUMCO预测,2021-2026年12寸硅片的需求量CAGR将达8.4%。

从行业竞争格局来看,当前全球硅片市场呈寡头垄断局面,主要生产商集中于日本、中国台湾、德国、韩国等国家,排名前五的公司合计占据全球硅片市场的86.6%。

尤其是在大尺寸半导体硅片市场中,垄断性更为明显。目前国内8寸硅片仅少量厂商能够实现大规模生产,12寸大硅片正片国产化率更是不到10%。

在这样的大背景下,硅片国产化正当时,发展空间可观。这对立昂微而言无疑是一大利好。

据悉,立昂微技术领先,硅片产品类型实现从6寸到12寸、轻掺到重掺、N型到P型等领域全覆盖,是国内重掺硅片龙头企业。

截至2021年底,立昂微已建成15万片/月12英寸硅片产能。2022年,公司计划实现衢州基地6英寸硅片、8英寸硅片、12英寸硅片新扩生产线的投产,加快完成6英寸硅片、12英寸硅片产线的二期工程。

此外,立昂微通过直接及间接的方式持有国晶半导体(主营12寸轻掺硅片)77.97%的股权,完善公司12英寸轻掺片布局。

据立昂微透露,国晶半导于2022年3月底纳入合并报表,在2022年第二季度贡献营收。

对此,安信证券表示,立昂微并购国晶半导体有利于进一步扩大现有的 12寸硅片的生产规模,提高公司在存储、逻辑电路用轻掺硅片的市场地位。

02行业高景气,功率器件业务打开成长空间?

除了半导体硅片外,立昂微的另一核心产品——半导体功率器件同样前景广阔。

据悉,立昂微功率器件产品为SBD、MOSFET以及TVS等,其中SBD主要应用于汽车领域,MOSFET应用在光伏领域。

得益于新能源车以及光伏等行业的蓬勃发展,2021年立昂微功率器件业务实现营业收入10.07亿元,毛利率为50.59%,同比增长21个百分点。

具体来看,2021 年公司光伏类产品占全年功率器件总发货量46%,占2021年全球光伏类芯片销售 43%-47%;沟槽芯片发货量同比增幅260%;平面肖特基同比增幅170%;肖特基、MOS 芯片在2021年满产满销。

中泰证券指出,行业持续高景气,功率器件供不应求仍未缓解,或进一步涨价。该机构表示,未来伴随公司附加值更高的新品FRD逐步通过客户验证,以及功率板块产能爬坡,叠加2022高景气度下的高价格,公司功率业务将打开第二成长曲线。

结语:

伴随5G、新能源汽车、人工智能、物联网等下游需求领域的飞速发展,半导体产业的景气度持续走高。

立昂微作为产业链上的头部企业,在国产替代的大背景下,叠加产能爬坡带来的业绩增量,公司整体发展前景明朗。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载