多氟多作为六氟磷酸锂龙头之一,2021年受益于新能源行业的快速发展而盈利丰厚,如今又和芯片半导体领域的龙头搭上了线。受利好消息刺激,多氟多股价5月19日上午就强势封涨停板。

根据公司5月19日公告,公司已进入台积电供应商体系,并于近期开始向台积电(南京)有限公司批量交付高纯电子化学品材料。

台积电(南京)有限公司成立于2016年5月,注册资金100,000万美元,人员规模1426人。股东方面,台积电持有100%的股份,为实控人。台积电是全球最大的半导体代工企业,处于全球半导体产业链的最上游,2021年占全球半导体市场(不包括内存)的26%。台积电2022年前4个月的业绩增长非常强劲,平均增长达到了40%以上。近期台积电再次涨价,据5月11日消息,台积电通知客户,明年1月起将全面调涨晶圆代工价格,涨幅约5-9%,距去年8月全面调涨价格不到一年时间。

多氟多认为,此次与台积电合作将对公司电子化学品发展战略产生积极的影响,进一步夯实公司在半导体先进工艺节点中的产品优势基础。

据了解,电子化学品作为微电子行业生产所需的关键基础化工原材料之一,主要应用于集成电路、半导体、太阳能光伏、液晶显示等微电子行业,其中电子级氢氟酸作为电子化学品中的重要组成部分,主要用于集成电路和超大规模集成电路芯片的清洗和腐蚀领域。

多氟多主要从事高性能无机氟化物、电子化学品、锂离子电池及材料等领域的研发、生产和销售,受益于新能源汽车产销两旺等,近年来,多氟多业绩保持高增长态势。

下图为近5年公司的营业收入与归母净利润业绩情况,可以看到2021年营收与净利润均大幅增长。

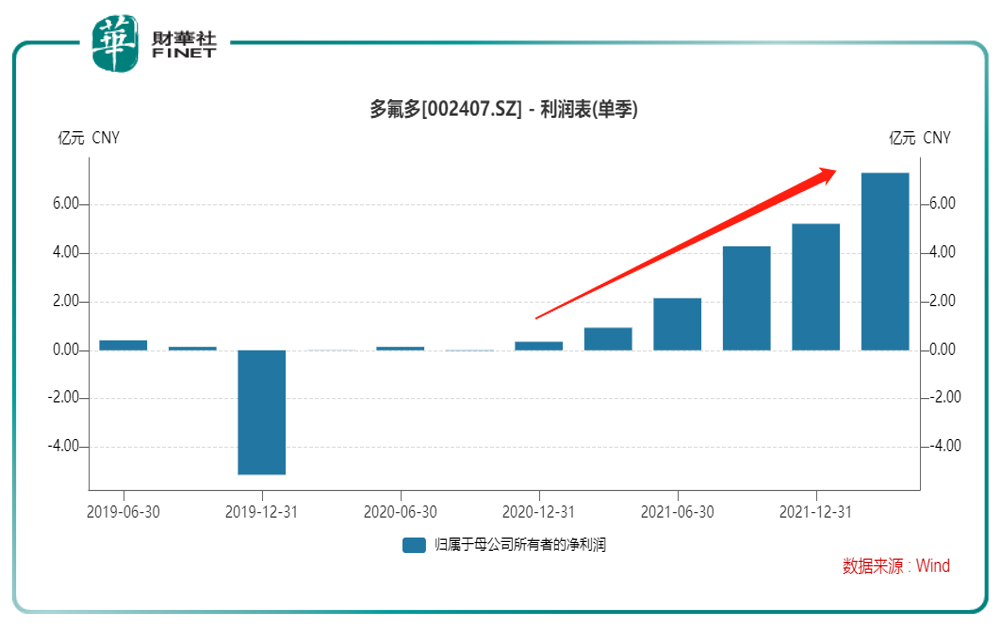

2021年,多氟多归母净利润为12.6亿元,同比暴增2490.8%,近25倍的利润增幅创下公司史上最强业绩。2022年一季度,多氟多净利润再攀高峰,一季度归母净利润7.32亿元,其今年一季度盈利基本上等同于2021年前三季度7.37亿元的利润总额,成功实现了开门红。

下图是公司的单季度归母净利润情况,可以看到从2020年底至今年一季度,盈利情况持续增长。

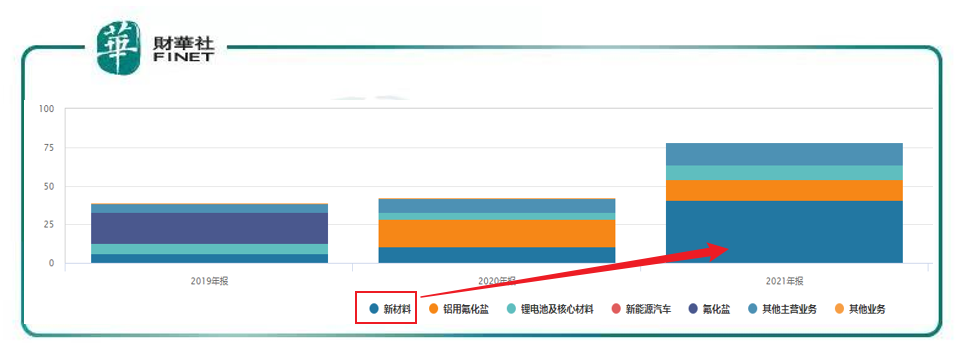

如果按主营产品拆解公司营收来看,新材料占比是最多的。见下图。根据2021年年报,新材料营收达到40.69亿元,占营收比重约为52%。

新材料涉及六氟磷酸锂及多功能锂盐、电子级氢氟酸。而六氟磷酸锂在去年的价格涨势,大家都懂。多氟多作为六氟磷酸锂行业龙头之一,稳稳的吃到这波涨价红利。

根据公司在4月27日调研会上的表述:新材料板块是2021年及2022年第一季度的主要收入来源。主要代表产品是六氟磷酸锂、电子级氢氟酸等锂电材料和电子化学品。六氟磷酸锂市场需求大、盈利能力强,客户几乎涵盖所有电解液厂家和主要锂电及整车生产商,目前产能达到3万吨。

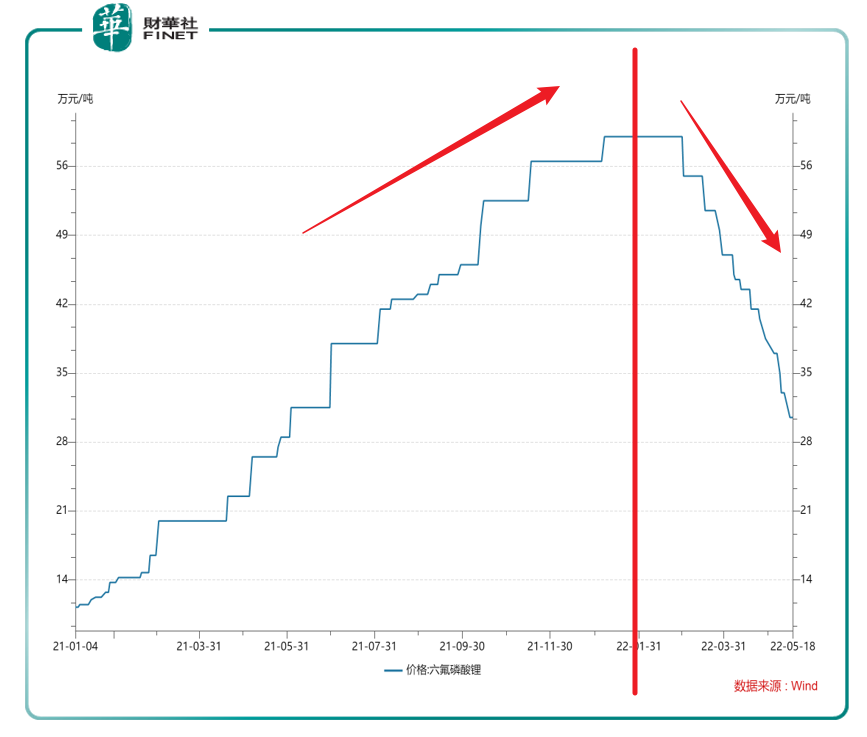

据Wind数据,笔者查询了自2021年年初至今的六氟磷酸锂现货报价,如下图所示。去年年初单价大概是11万元左右,去年年底涨到了56万元附近,去年全年价格翻了五六倍,但今年以来价格开始回落,至今约在30万元附近徘徊,跟去年年底价格比起来,现价接近“腰斩”。这个价格走势有没有想到某些股票的股价走势?

六氟磷酸锂今年价格持续下跌,或许已经提前反映在了多氟多的股价表现上。多氟多的股价高点是去年10月27日,达到了65.60元/股,自此一路下跌,至今年4月27日打出阶段性低点27.30元/股。去年10月27日至今年4月27日,正好半年时间,股价也是恰好“腰斩”,下跌49.88%。也许是巧合,恰好时间跨度、股价跌幅、与原材料六氟磷酸锂的价格跌幅都“完美”的结合到了一起,这就是命运的安排?

六氟磷酸锂的价格调整,背后原因,招银国际研究部经理白毅阳认为,主要还是供给释放带来的。业内认为,随着厂商新增产能的释放,今年年中六氟磷酸锂将迎来供需平衡拐点;从长远来看,如各家规划产能顺利释放,2025年或供给大于需求量。

随着市场景气度高涨,2021年以来多家企业加码布局六氟磷酸锂。粗略统计包括多氟多、天赐材料、永太科技、金石资源、天际股份、三美股份、深圳新星、立中集团、杉杉股份、新洋丰、中蓝宏源、石大胜华皆有产能扩产规划,合计规划新增产能为37.7万吨。

简单来说,就是随着价格提升,各家厂商看到利润而不断扩产,导致供给产能增加,价格自然也就下来了。供需关系与价格变动就是这样不断在市场的调节中达到了动态平衡。

但若六氟磷酸锂价格继续下降,对多氟多这样的行业龙头来说,或许并不是一个好消息。

而多氟多本次进入台积电供应商体系,或许为一步好棋。

光大证券曾在研报中点评:加大电子化学品的布局力度,向精细氟化工进军。公司是国内首个突破UPSSS级氢氟酸生产技术并具有相关生产线的企业,高技术壁垒是公司显著的护城河。

根据公司5月19日公告自述:自2015年开始,多氟多以半导体市场8英寸客户为起点,不断开拓市场,以电子级氢氟酸为代表的高纯电子化学品销售量呈现出持续高速增长的态势。

为更好地满足半导体产业对电子化学品持续增长的需求,公司正在建设包括年产3万吨超净高纯电子级氢氟酸、年产3万吨超净高纯湿电子化学品、100吨高纯乙硅烷、100吨高纯氟氮混合气、300吨高纯四氟化硅等项目,今年下半年将根据市场情况逐步释放产能,为国内外客户提供更多更优的产品和服务。

简单来说,公司除了六氟磷酸锂外,已开辟电子化学品的新增长线,在稳住基本盘的情况下还有业务新方向的扩张,这样的发展思路笔者认为是值得肯定的。孙子兵法说,“凡战者,以正合,以奇胜”,守正出奇,守住基本盘的情况下,扩展业务相关领域,增加新的增长点。

公瑾企业管理咨询有限公司合伙人曹炎炎在接受《证券日报》记者采访时表示:“多氟多此次拟向台积电供应的产品将以半导体级氢氟酸为主,进入台积电供应商体系将对多氟多该项产品的产能消化提供极大保障。综合公司产能规划、行业未来的需求量及超高的毛利率,预计2至3年后,半导体级氢氟酸可为多氟多稳定贡献10亿元左右净利润。”

光大证券认为,公司未来计划将实现10-20万吨/年电子化学品的布局,由于半导体、液晶面板端对于电子化学品的需求量较大,叠加公司的高技术壁垒和产业化优势,电子化学品将有望成为公司业务新的切入点和赢利点。预计2023年电子级氢氟酸营收达11.76亿元,同比增长69.9%。光大证券的预测与上述业内人士的预测较为贴近。

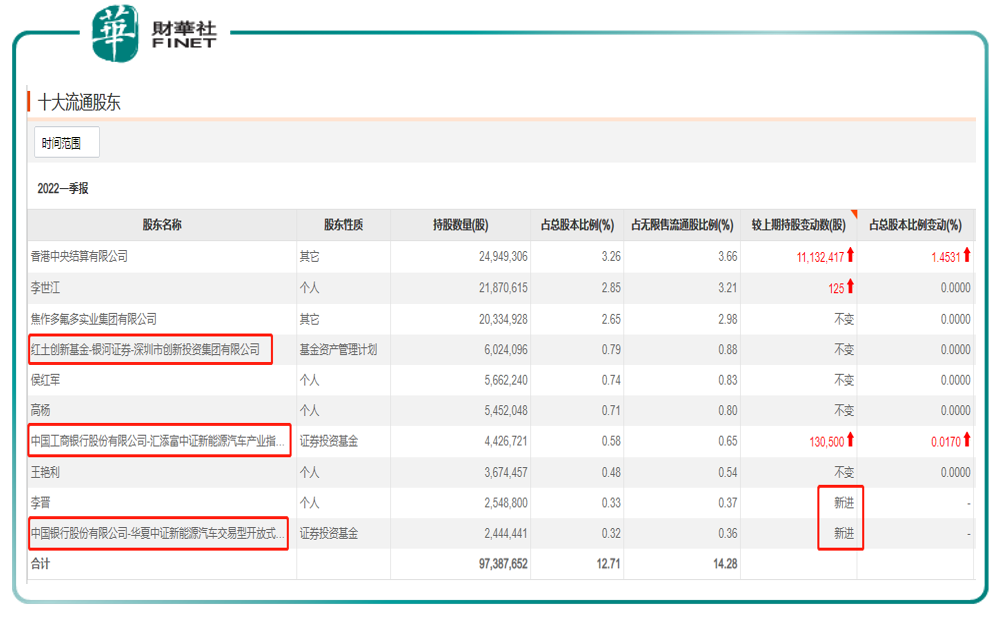

根据今年一季报,目前公司十大流通股东的情况如下图。十大流通股东有3家增持,2家新进。基金方面有3家基金进入了前十流通股东。

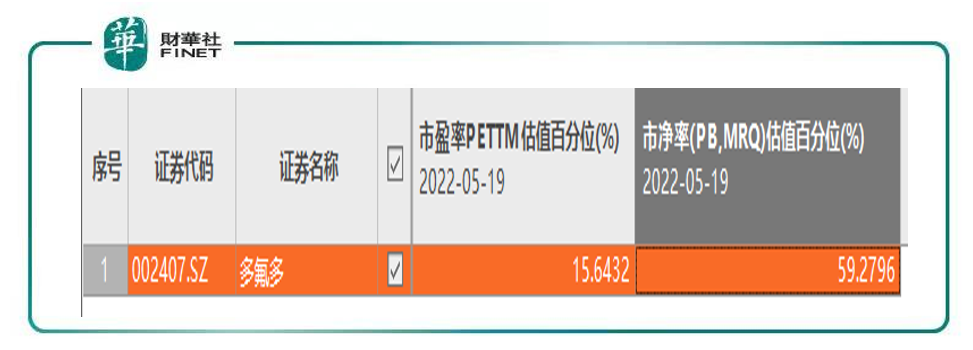

在估值方面,目前估值百分位都不算高。市盈率PE估值百分位约为15.6%,市净率PB估值百分位约在59.3%。

总结本文:

作为氟化工龙头的多氟多,2021年受益于六氟磷酸锂价格大幅上涨而业绩增势喜人,在今年六氟磷酸锂价格下降后,公司又进入台积电供应商体系,积极在电子化学品方向上布局,欲开辟新增长点成为“第二增长极”。目前估值较低,公司战略方向布局守正出奇,股价5月19日强势涨停,后续市场表现值得期待。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载