5月30日,国家发展改革委、国家能源局发布的《关于促进新时代新能源高质量发展的实施方案》指出,近年来我国以风电、光伏发电为代表的新能源发展成效显著,装机规模稳居全球首位,发电量占比稳步提升,成本快速下降,已基本进入平价无补贴发展的新阶段。

《实施方案》强调,要实现到2030年风电、太阳能发电总装机容量达到12亿千瓦以上的目标,加快构建清洁低碳、安全高效的能源体系,必须更好发挥新能源在能源保供增供方面的作用,助力扎实做好碳达峰、碳中和工作。

可以看出,政策层面在有意的为风电、光伏发电等清洁能源发电产业的发展保驾护航。

眼看当下风电正值风口,A股上市公司川能动力可不想错过。

5月15日晚间,川能动力就发布公告称,公司正在筹划发行股份或定向可转债购买资产事项,并同步发行股份募集配套资金。本次交易估值及定价尚未确定,预计可能构成重大资产重组,申请自5月16日开市起停牌,预计停牌时间不超过10个交易日。

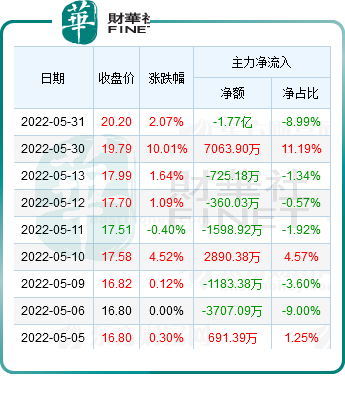

5月30日,复牌后的川能动力强势涨停,报19.79元/股,总市值292.1亿元。5月14日,川能动力股价继续上涨,收盘价报20.20元/股,近一个月的股价走势如下所示:

5月30日涨停的原因在于川能动力出炉的资产购买方案,暴露出其对新能源领域的野心,一边布局风电光伏业务,一边又在布局锂电储能,川能动力在勾勒怎样的新能源版图,引发了资本的关注。

在此背景之下,川能动力披露一则重组预案,公司拟通过发行股份、可转债的方式收购川能风电30%股权及川能风电下属项目公司少数股权。本次交易完成后,川能动力将通过自身及控股子公司新能电力合计持有川能风电及下属项目公司全部股权。

01 加码风电,全资收购川能风电

5月29日晚间,川能动力公告称,拟向东方电气发行股份、可转换公司债券购买其持有的川能风电20%股权,向明永投资发行股份购买其持有的川能风电10%股权及川能风电下属会东能源5%股权、美姑能源49%股权、盐边能源5%股权和雷波能源49%股权。

这则重组预案交易完成后,川能动力将通过自身及控股子公司新能电力合计持有川能风电及下属项目公司全部股权。

此次购买资产股份发行价格为14.84元/股,较5月13日收盘价17.99元/股折价17.51%。

川能动力旗下的风力发电、光伏发电业务主要通过所属公司川能风电开展。截至2021年末,公司已投运风电光伏项目16个,总装机容量为94.42万千瓦,共实现发电量23.87亿千瓦时,同比增长22.75%和37.9%,其中风电发电量23.52亿千瓦时,光伏发电量0.35亿千瓦时。受益于2020年大面山三期、堵格一期、井叶特西风电场的投产,2021年公司实现风光售电量23.30亿千瓦时,较上年同期增长6.74亿千瓦时。

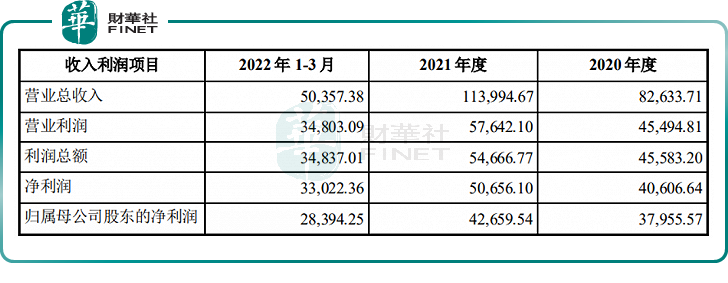

川能动力控股的川能风电一直拥有强盛的盈利能力:自2017年被纳入上市公司合并报表以来,川能风电便一直拥有较强的盈利能力,2020~2022年一季度营业收入分别为8.26亿元、11.4亿元、5.04亿元;归母净利润分别为3.8亿元、4.27亿元、2.84亿元。如下所示:

川能风电下属公司中,除雷波能源因尚未有项目投产处于亏损状态外,其他三家公司盈利均较为可观,其中会东能源2021年净利润达3.43亿元。后备资源方面,目前会东能源小街一期风电场和淌塘二期风电场已取得核准批复,装机容量累计为28万千瓦。

川能风电如此强盛的盈利能力自然让股东川能动力惦记着,全资收入囊中以免夜长梦多。未来,随着川能风电的业绩进一步释放,会对川能动力在资本市场的估值增长带来相当程度的助推力。

从资源优势来看,川能动力风电场所属于风能资源IV类区,资源优势明显,2021年公司风电平均利用小时数为2984小时,远高于全国平均利用小时数。除已投产和在建项目以外,公司还有约100万千瓦优质风电资源待开发建设。

02 追加投资李家沟项目,“新能源发电+锂电储能”成型

在风电业务之外,川能动力在锂电板块的投资力度亦不断加大。5月29日的另一则公告显示,川能动力将对金川县李家沟锂辉石矿105万吨/年采选项目建设方案进行优化调整,追加投资金额4.03亿元,将原项目投资总额12.52亿元增加至16.55亿元。

之所以选择追加投资,主要是由于对原方案选厂地址进行优化调整,相关基建投资及公辅工程增加。截至4月底,该项目累计完成投资6.28亿元。

李家沟锂矿可以说是川能动力的潜在王牌。李家沟锂矿目前的矿区共有15个矿体,其中1号主矿体是目前探明并取得采矿权证的亚洲最大单体锂辉石矿。根据《四川省金川县李家沟锂辉石矿资源储量核实报告》,李家沟锂辉石矿保有矿石资源储量3881.2×104吨,保有Li2O资源储量50.22万吨。

截至2022年4月底,项目的井巷工程共累计掘进7308米,完成掘进量的43%,已掘进至矿区中心I号矿体中心位置,项目建成后年产锂精矿约18万吨。

2021年,川能动力以9.27亿元完成对四川能投锂业有限公司62.75%股权的收购,后者旗下的四川德鑫矿业资源有限公司拥有金川县的李家沟锂辉石矿采矿权,由此正式切入锂矿开采领域。

2022年5月,拟作价1.5亿元向四川路桥转让能投锂业5%股权,双方将在风电、光伏和锂电产业展开全面战略合作。

锂盐业务方面,川能动力持有鼎盛锂业25.5%股权并受托管理 25.5%股权,目前正在推进鼎盛锂业46.5%股权、四川国理43.74%股权收购事项。鼎盛锂业于2018年底建成投运年产1万吨锂盐生产线,2022年4月5000吨碳酸锂技改扩建项目一次性开车成功。目前,鼎盛锂业已与德阿产业园区签订3万吨基础锂盐项目投资协议,总投资15亿元。

如此来看,川能动力勾勒的新能源版图就清晰了——“新能源发电+锂电储能”双轮驱动的业务发展战略。其中新能源发电盈利能力较强,是公司目前业绩的中流砥柱;锂电储能作为新的利润增长点,围绕锂矿业务和锂盐业务展开,目前尚处于前期的孵化阶段,收益暂未体现出来,但风物长宜放眼量 ,锂电储能的想象空间足够大。

其实,川能动力的“野心”何至于此呢!

根据川能动力“十四五”规划,公司将把锂资源开发、锂盐加工业务作为巩固发展业务,积极研究、探索退役电池回收、动力电池、锂电池材料业务,并打通“锂矿——碳酸锂/氢氧化锂——电池材料——锂离子动力电池——新能源汽车”全产业链,形成差异化竞争优势的业务布局。

在新能源发电细分赛道——垃圾焚烧发电这样看起来不怎么高大上、极易被忽视的领域也没错过。

03完成股权收购,切入垃圾焚烧发电领域

2021年底,川能动力完成对川能环保51%股权的收购,快速切入至垃圾焚烧发电领域,主营业务新增垃圾焚烧发电项目的投资运营、环卫一体化及以及环保设备的销售。

2021年,川能动力完成建设投产垃圾焚烧发电项目2个,分别为射洪项目和长垣二期,新增装机规模2.55万千瓦,新增垃圾处理量1000吨/日。截至2021年末,公司共有垃圾焚烧发电项目8个,总装机规模15.65万千瓦,年可处理垃圾248.2万吨。

在垃圾焚烧发电业务的基础上,为加强业务拓展,公司还开展了环卫一体化和环保设备销售业务。

2021年公司在执行环卫项目7个,合同金额为3.41亿元,累计清扫面积达5000余万平方米,清运垃圾65余万吨、污泥项目2个。同时,公司在雅安、古蔺开展了垃圾分类项目,新中标广安城南环卫项目,正与雅安等地市洽谈大件垃圾等合作。

环保设备销售业务主要为垃圾焚烧发电成套设备、环卫设备、污泥处置设备与生物质热电联产设备销售。报告期内,公司环保设备销售订单涉及合同金额约5.56亿元,新增订单涉及合同金额约2738万元。

川能环保 2021 年度实现扣除非经常性损益后归属于母公司所有者的净利润 24338.17 万元,业绩承诺数为21540.52 万元,超过承诺数 2797.65 万元,完成 2021 年度业绩承诺的 113.22%。

2022 年 2 月8日,川能动力向控股子公司川能环保公司增资 8.04亿元,其中使用募集资金 6.04亿元、自有资金2亿元。川能环保注册资本由 5亿元增加至 8.32亿元,公司持股比例由 51%增加至 70.55%。

关于未来的发展,川能动力表示,围绕垃圾发电业务,加强业务拓展向精细化运营和产业协同打造发展,通过建立起垃圾分类-清运-焚烧-残渣利用的一体化链条,提高垃圾发电端的效益。

值得一提的是,对于转型新能源赛道的上市公司来说,经营业绩总是不能马上立竿见影,需要经过投资期、筹建期,经过市场认可打开销路后方能尝到甜头。川能动力就是如此,经历过业绩波折期。

遥想过去,2000年登陆资本市场的川能动力,上市之初主营化学肥料、基本化学原料的生产与销售。时至2016年公司将全部非货币资产进行公开拍卖,停止化学肥料、化学原料等化学产品的生产。2017年9月,又以现金方式收购控股股东能投集团持有的能投风电55%股权,杀入风电和光伏领域。

但切入新能源赛道后,业绩并没有大大起色。2017年至2019年,公司归母净利润分别为3.25亿元、3.01亿元、2.15亿元,同比减少63.91%、7.37%、28.61%。

连续三年下滑后,公司在2020年实现24.01%的正增长,2021年归母净利润升至3.4亿元。

而2022年一季度,公司营收同比大幅减少55.34%,达7.33亿元,归母净利润为2.19亿元,同比增长20.33%。对于一季度营收下降,川能动力称主要系报告期公司本部新能源综合服务业务终止,新能源综合服务收入减少。

尽管部分业务仍处于稚嫩的破土阶段,但川能动力的新能源版图有足够的想象空间,或许足以吸引到蠢蠢欲动的资本出洞。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载