6月13日,受比亚迪(002594.SZ)市值冲破万亿消息带动,汽车零部件板块再度掀涨停潮!

个股中,国机汽车(600335.SH)早盘表现颇为强势,若从市场4月27日筑底反弹之日算起,至今累计涨幅近8成。

今日早盘亦一度冲高涨停,斩获4连板。不过,午后市场博弈激烈,该股炸板跌超2%,主力资金净流出2.26亿元,收报10.12元/股,总市值为147.4亿元。

澄清公告一出,卖方抛盘加大

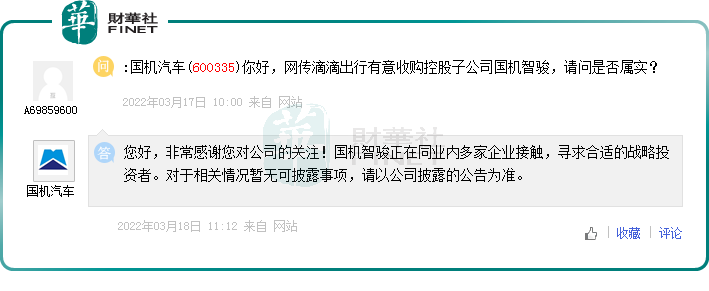

消息面,6月12日,国机汽车发布公告称,国机智骏是公司的参股公司,持股比例40%。经公司自查并向国机智骏了解,公司及国机智骏均未与其他企业签署意向协议或合作协议,不存在应披露而未披露的信息。

对于二级市场而言,消息面“利空突袭”是造成股价下跌的根本原因,最终公司止步3连板。

盘后龙虎榜数据显示,前五卖出交易席位累计卖出1.5390亿元。其中东亚前海证券江苏分公司、国联证券长沙松桂园、上海证券苏州中心广场均是上一个交易日买入机构。有意思的是,游资“苏南帮”南京证券张家港东环路却于今日疯狂买入3,096.82万元。

据了解,早在今年3月,市场上就多次传出国机汽车将为国机智骏引入战略投资者。对此,有投资者在互动平台提出问题确认是否属实,但公司并未给予正面回答。

事发之后,3月18日至23日的4个交易日内,国机汽车连续斩获“四连板”。

近期以来,随着参股公司国机智骏收购股权一事再度发酵,二级市场“妖风再起”。

6月8日市场再起波浪,传言国机智骏存在重大股权交易。消息传出当天,公司股价便直拉涨停,于6月8日至10日的3个交易日内实现3涨停。

股价高台跳水背后,盈利增速持续下滑

据悉,国机汽车成立于1993年,2010年底完成了资产置换,从一家生产工程机械公司成功转型为一家汽车贸易公司,其业务产品涵盖多品牌汽车进口贸易服务、汽车工程承包和技术服务、汽车租赁和二手车服务、汽车零售服务等领域。

其中,汽车贸易(整车销售)业务为第一大主业,公司客户涉及捷豹路虎、特斯拉(TSLA)、阿斯顿马丁、菲克、进口大众、福特、林肯等,且达成战略合作。截至2021年度,该业务营收占比高达7成。

在汽车工程业务上,公司攻坚克难,近年来实现业务的飞速发展。2019年至2021年间,汽车工程业务营收占比分别由19.61%增长2个多百分点至21.84%。

据公告披露,2021年度,公司新签陕汽重卡扩能EPC总承包一期项目,年度单体合同额最高;历经多年服务积累,新签比亚迪多个基地装备总承包项目等等。

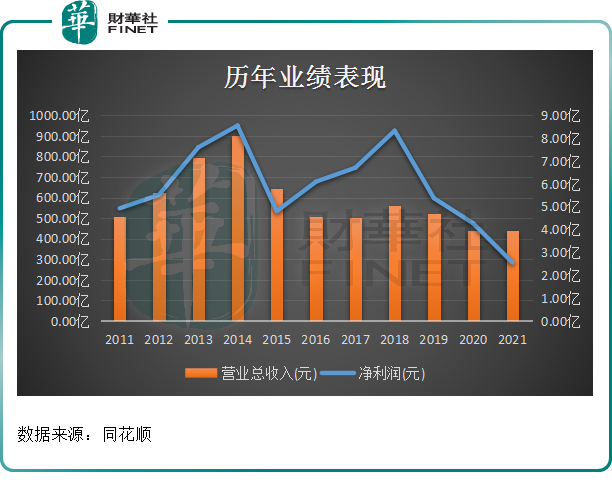

表现在整体经营上,公司业绩表现却难言乐观。以2014年度为分水岭,公司站上巅峰,营收规模及归母净利润水平双双创下历史新高,分别达903.44亿元、8.55亿元。

不过此后以来7年时间里,公司营收规模屡屡缩水,盈利下滑增速一步步加剧。截至2021年度,公司实现营收439.45亿元,归母净利润仅剩2.56亿元,相当于当年盈利的3成。

从行业的角度看,2014年正值中国汽车市场饱和点,当年中国进口汽车市场上牌量115.7万辆,同比增长 13.3% ,增幅与上年基本持平。

自此后,进口汽车市场呈现“供需双降”态势,并出现库存持续高企、价格优惠幅度加大等结构性问题。紧随造车新势力近2年的逐步崛起,进口汽车市场持续萎靡。

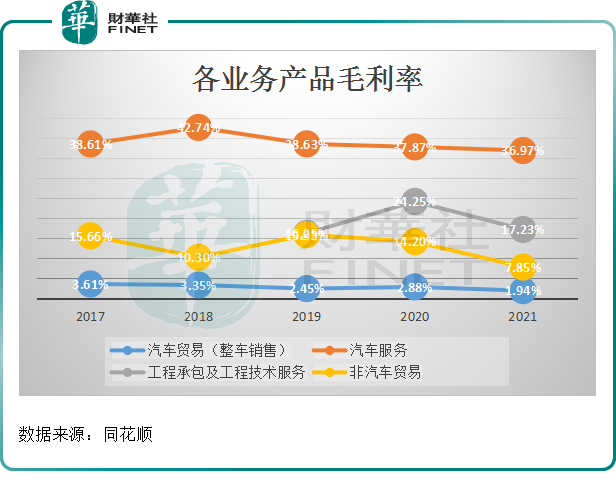

对于公司而言,公司的客户多为知名跨国汽车企,业务影响之大。从产品毛利率看,公司汽车贸易业务已仅剩不到2%的毛利率。

此外,对参股公司国机智骏的投资损失亦进一步加速了公司业绩倒退。

数据显示,国机智骏2019年至2021年净利润亏损分别为2.29亿元、1.32亿元、1.45亿元,致使公司产生投资损失分别为9,162.3万元、5,955.59万元、5,797.93万元。

步入2022一季报显示,公司业绩依旧未能好转。报告期内,公司实现营收88.34亿元,同比下降27.01%;归母净利润705.13万元,同比下降64.95%;资产负债率67.59%,毛利率7.49%。

后语:

综上来看,公司经营业绩萎靡不振已不是一年半载,短期而言拐点尚未隐现。而公司此番股价大涨,更多的是二级市场对公司参股公司国机智骏能否成功被收购的博弈预期。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载