上周(6月6日-6月10日),统计机构调研数据发现,工业机器人龙头埃斯顿(002747.SZ)获机构调研数量居首。不仅是上周,该公司5月至今频繁被机构调研,据Choice数据统计,参与机构数据如下表。或受益于机构高度关注,公司于6月13日(周一)开盘即冲击涨停,但盘中打开涨停板。

13日盘后,公司公告称:拟设立全资子公司并使用自有或自筹资金在江苏省南京市高淳区通过购买土地用于投资建设高淳产业项目,项目投资金额预计为人民币12亿元,其中项目固定资产投资7亿元,含土地、厂房、行政研发用房、装修、设备等。本次项目投资签约合作方为江苏高淳经济开发区开发集团有限公司(与公司不存在关联关系)。

公司称,高淳产业基地项目将借助于公司自动化核心部件和工业机器人及智能制造两大核心业务的长期技术和应用积累,依托中国和全球自动化及工业机器人的巨大市场,成为埃斯顿自动化未来全球化发展布局中的重要研发、生产制造基地。

不过隔日(6月14日)受整体市场环境影响,公司股价小幅低开。

埃斯顿是工业机器人龙头。根据MIR(睿工业)《2022年中国工业机器人市场年度报告》,公司成为国内整体工业机器人出货量最高、国产六轴工业机器人出货量最高,连续三年进入全球工业机器人品牌中国市场出货量排名TOP10,在国内机器人厂商出货量排名中,埃斯顿再次成为国产工业机器人出货量最高的国产机器人企业。

公司在2021年度中国工业机器人市场排名中位列全球机器人品牌整体排名第7位,其中六关节机器人出货量仅次于国际四大机器人厂商,排名第5位。

在技术研发方面,公司持续多年保持占销售收入10%左右的研发投入,根据去年年报,2021年公司研发投入为2.82亿元,占营业收入的9.33%,较上年同期增加1.21个百分点,持续保持较高比例。得益于公司高研发投入,2021年公司发布多款运动控制及机器人新产品,包括全系列ED3L驱动器、8kg的焊接机器人、45kg折弯机器人等。

2021年度公司共新增软件著作权35件,新增授权专利59件。截至2021年12月31日,公司共有软件著作232件;授权专利512件,其中发明专利181件。已经申请尚未收到授权的专利有134件。

截至2021年底,公司共有员工2,891人,其中研发及工程技术人员796名,占员工总数的27.53%。

公司业务覆盖了从自动化核心部件及运动控制系统、工业机器人到机器人集成应用的智能制造系统的全产业链,工业自动化产品在锂电、重工、新能源汽车、光伏、电子及半导体制造、金属加工、机械设备、电梯、医疗用品、陶瓷卫浴、食品饮料等领域得到广泛应用。

工业自动化产品市场需求与下游行业的产能扩张、设备升级换代、自动化生产线与智能化水平提升等因素密切相关。设备需求量越大、自动化与智能化水平越高,其使用的工业自动化产品就越多。公司业务所处的行业均无明显的周期性及季节性特征。

公司按照“通用+细分”的市场战略,重点布局行业包括锂电、光伏等新能源,汽车及零部件,各类焊接应用领域等。目前,锂电和光伏等新能源行业自动化市场规模快速扩张,公司判断未来2-3年仍会持续高增长,现有产品包括通用及光伏锂电行业专用工业机器人、自动化核心部件等。

根据6月10日公司披露的机构调研会议纪要,在互动环节中,机构普遍对公司第二季度情况、原料价格上涨影响以及重点布局行业兴趣十足。

埃斯顿表示,疫情对长三角经济冲击较大,公司供应链和销售交付受到一定影响,现已恢复正常,争取六月能够加快制造交付。经营方面,公司通过价格管理及国产替代、加大研发等措施抵消了部分原材料价格波动,整体毛利率变动不大。

根据此前调研,公司针对毛利率提升未来方向:

(1)依靠研发投入不断提升产品性能和品质,增强品牌影响力,缩小与国际品牌的价格差异;(2)开发特定行业定制化的产品,满足客户需要,获取更高的利润回报;(3)利用全产业链的竞争优势,强化核心技术和供应链自主可控的业务发展战略,实现国产化原材料的替代,通过规模化生产,提效降本。

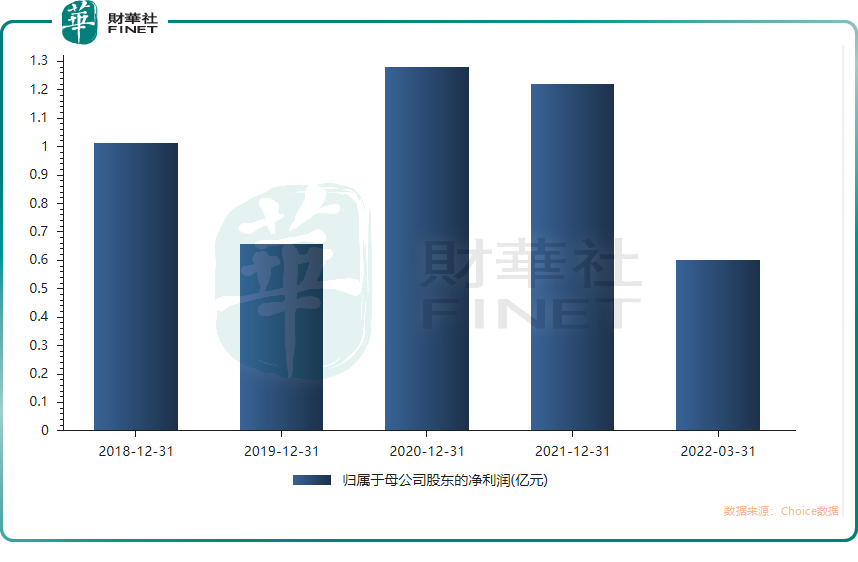

在业绩方面,公司近年的归母净利润保持高速增长,今年一季度归母净利润同比增长83.70%,今年前3个月赚的钱接近2019年全年(2022年一季度归母净利润0.60亿元,2019年归母净利润0.66亿元)。

在产能方面,目前,公司机器人产能经过柔性化改造之后可达2万台套/年。埃斯顿机器人智能产业园二期工程将于2023年投入使用,届时将实现5万台套/年产能。

此外,根据之前调研,埃斯顿2022年工业机器人出货量目标为1.6万台-1.8万台。

公司业绩高增长离不开行业的快速发展。2021年,中国通用工业自动化市场保持较快增长,增速达17%,是2017年以来增速最高的一年。

从需求端来看,根据MIR统计,2021年工业机器人市场销量达25.6万台,同比增长49.5%。从供给端来看,2021年工业机器人累计产量36.6万套,同比增长44.9%;2022年1-2月工业机器人累计产量7.64万套,同比增长29.6%。

2021年全年工业机器人市场需求旺盛,工业机器人产品形态更加丰富、厂商在结构设计、速度、负载、软件等多方面加大投入,以满足更多客户的差异化需求,国产品牌份额破新高,国产机器人企业取得长足发展。

在政策方面,2021年12月,多部门印发《“十四五”机器人产业发展规划》的通知(工信部联规〔2021〕206号),提到发展目标:到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地。到2035年,我国机器人产业综合实力达到国际领先水平,机器人成为经济发展等重要组成部分。

得益于行业高速发展,公司又是龙头地位,东吴证券认为:长期来看,公司立足于机器人黄金赛道,在人口红利逐渐消失的背景下,行业未来空间大。公司拥有“核心部件+本体+机器人集成应用的全产业链优势,国内机器人龙头地位稳固。

在机构方面,截至今年一季报,公司十大股东中,有3家基金,其中两家增持,都为广发旗下基金。

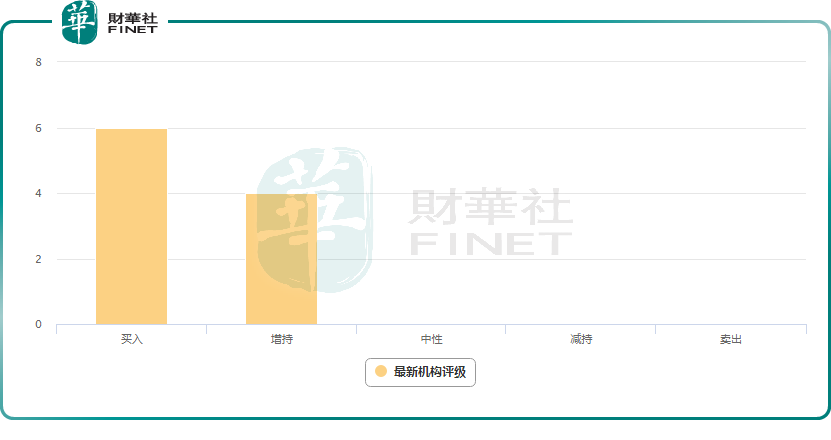

根据最新机构评级,共有10家机构参与埃斯顿的投资评级:6家买入,4家增持。

总结:

埃斯顿作为国内工业机器人龙头,涉及概念有智能制造、工业自动化等。机构表示:公司立足于机器人黄金赛道,在人口红利逐渐消失的背景下,行业未来空间大。公司拥有“核心部件+本体+机器人集成应用的全产业链优势,国内机器人龙头地位稳固。

在业绩与产能方面,公司近年高速增长。并表示智能产业园二期工程将于2023年投入使用,届时将实现5万台套/年产能。公司重点布局行业包括锂电、光伏等新能源,汽车及零部件,各类焊接应用领域等。公司判断未来2-3年仍保持高速增长。

在盘面表现上,在最近一次公布调研公告的第一个交易日(6月13日),开盘即冲击涨停,虽然盘中开板,但当日股价表现仍强于大盘整体情况。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载