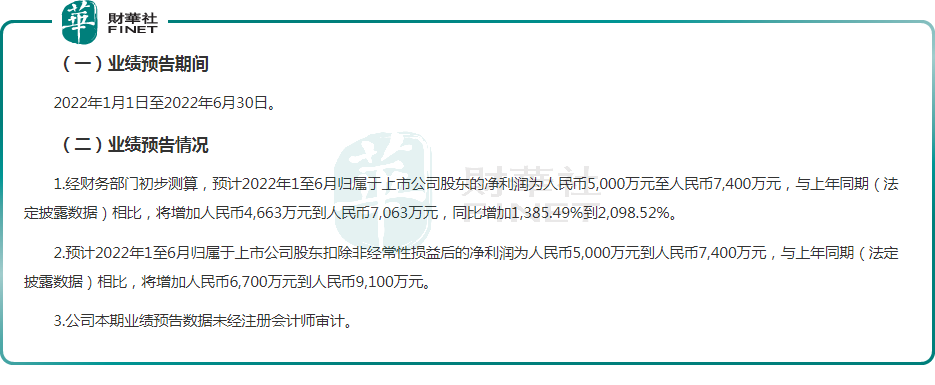

7月16日,中铝国际发布中期业绩喜报,预计2022年上半年归母净利润为5000.00万元至7400.00万元,同比增长1385.49%至2098.52%。

与去年同期336.59万元相比,公司今年上半年盈利水平堪称“惊艳”,实现同比超13倍以上的增长。

单季度表现看,其盈利能力亦呈逐季上行趋势。财报显示,公司首季盈利1828.06万元,据此计算,第二季度归母净利润为3171.94万元至5571.94万元,环比上升73.51%至204.8%。

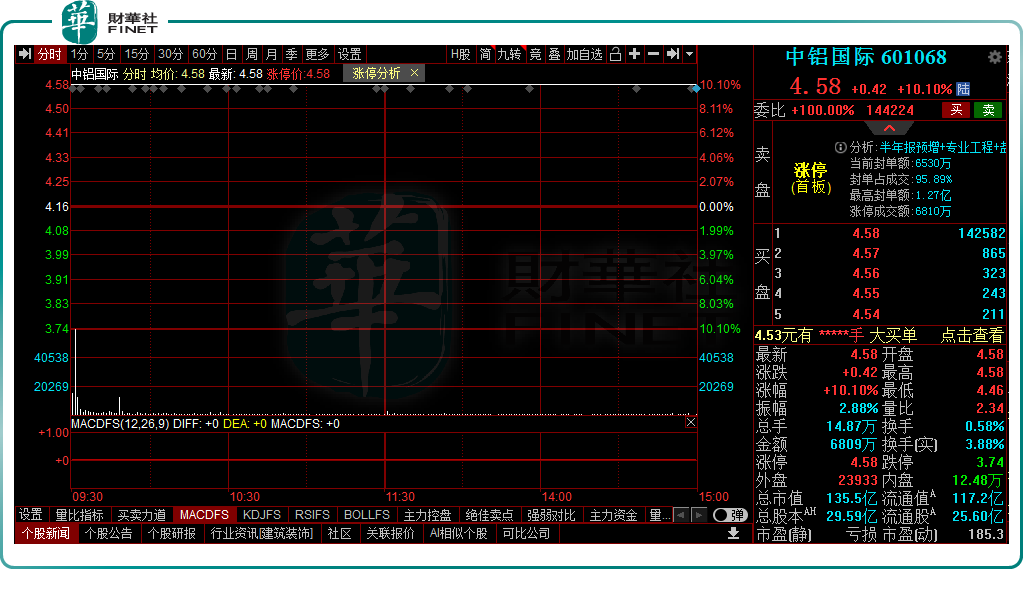

受此影响,7月18日,A股中铝国际(601068.SH)斩获一字板,报收4.58元/股,逾14万手买单拟排队进场;港股中铝国际(02068.HK)高开,一度涨逾18%,收涨17.39%,报价1.89港元/股。

业绩暴增的背后

中铝国际成立于2003年12月,是中铝集团的工程技术战略单元,拥有工程设计综合甲级资质。于2012年、2018年,公司分别登陆港交所、上交所上市,成为“A+H”股有色工程技术第一股。

作为中国有色金属行业领先的技术,工程服务与设备提供商,中铝国际近几年在国内外承担了不少大型EPC工程。

不过,由于工程及施工承包类业务具有合同工程量大、服务周期长的特点,公司的应收账款规模显著突出,相应的坏账风险一步步高增。

财报数据显示,2017年至2021年,中铝国际应收款项(包括应收账款、应收票据、预付款项、其他应收款等)账面价值分别达到160.03亿元、181.85亿元、175.81亿元、187.17亿元、180.12亿元。其中,应收账款为117.97亿元、143.08亿元、142.84亿元、163.12亿元、152.85亿元。

尤其是,近两年来,受减值准备增加、贸易业务处于转型阶段及其他成本增加等因素影响,中铝国际连续两年出现大额亏损,于2020年、2021年分别产生净亏损19.76亿元及9.5亿元。

针对于此,公司曾于2020年度公然表示,公司在发展中存在一些问题:一是市场开拓还存在差距,新签合同下降明显,合同转化率有待提高;二是风险防控工作有待加强,公司“两金”余额较高,诉讼案件数量较多;三是科技引领能力不足,杀手锏技术还不够多,科技成果转化率有待提高。

而2022年以来,公司充分考虑到应收账款的坏账风险,大力清收欠款,对诉讼案件控增量去存量,实现利润暴增。

相较2021年上半年336.59万元的净利润而言,中铝国际今年上半年盈利可谓突飞猛进,预计实现归母净利润达5000.00万元至7400.00万元,同比增长13倍至20倍。

对于业绩的高速增长,公司表示,报告期内,公司抓生产经营,严控成本费用,同时公司进一步加强债权管理,大力清收欠款,对促进公司利润水平提升带来积极影响。

Q2新签合同金额略减,公司盈利增长可持续?

就在中期业绩预告披露的同一天,公司也发布了第二季度主要经营数据。

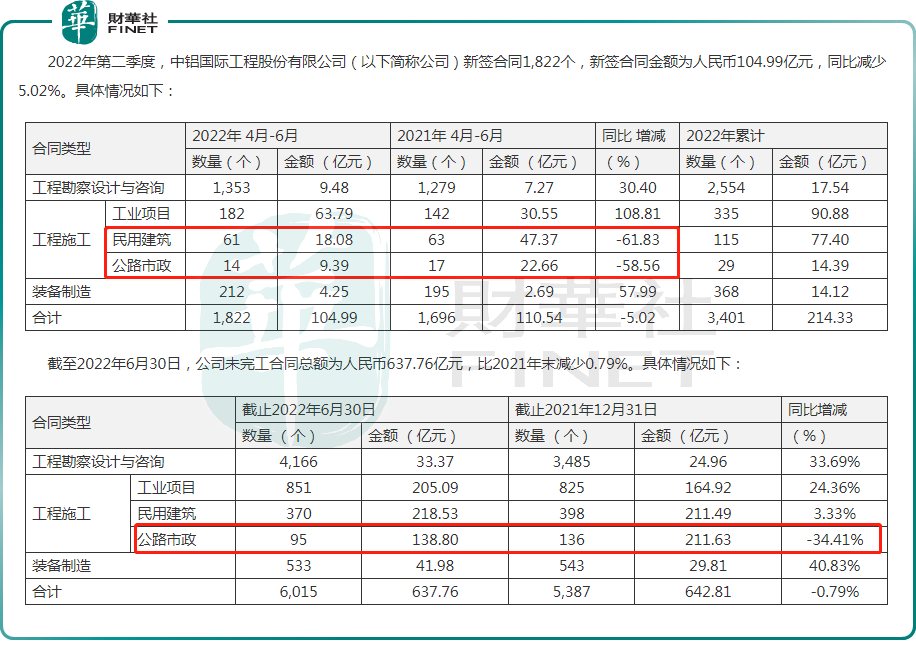

公告显示,2022年第二季度,公司新签合同1,822个,新签合同金额为104.99亿元,同比减少5.02%。这其中,工程施工中的民用建筑及公路市政新签数量及金额缩减明显。

环比视角看,2022年第一季度,公司新签合同1,583个,新签合同金额为人民币110.11亿元。明显可见,新签合同数量环比有所增长,但合同金额出现明显下降。

此外,截至2022年6月30日,公司未完工合同总额为637.76亿元,比2021年末减少0.79%。

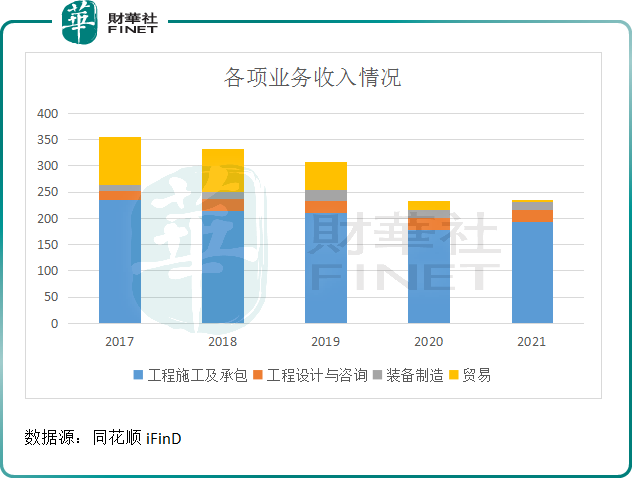

实际上,窥一斑而知全豹。从公司历年来各项营收表现可见,公司第一大主业工程施工及承包业务收入缩水明显,由2017年度的235.1亿元减少至2021年度的193.7亿元。

这背后正是受制行业市场激烈竞争影响,公司承揽和实施的项目规模有所减少;叠加近两年来的疫情复杂多变,公司海内外在建项目的执行和新项目的推进都受到了较大制约,进展缓慢。

需要指出的是,公司贸易业务处于转型阶段,因此收入大幅缩减。截至2021年度,公司停止了外部贸易业务,向为公司工程项目提供设备和材料的集中采购服务转变。

不过,尤为一提的是,面对锂电领域这个炙手可热的赛道,中铝国际亦玩起了“跨界”,近两年来涉锂业务逐渐增多。

在业务模式上,公司主要协助生产锂电池材料的企业进行项目投产前的各项前期工作,集中在工程设计与咨询领域。

2017年,中铝国际成立了沈阳院、贵阳院、长沙院和中色科技四家设计研究院以从事铝镁等有色金属的设计研究,同时成立长勘院和昆勘院主导勘察设计。

2021年上半年,公司子公司长沙院成功签署了亚洲最大锂辉石矿山EPC总承包合同,合同金额达5.64亿元;下半年,长沙院设计的青海东台吉乃尔年产1万吨碳酸锂项目已成功试生产,首次下线产品质量达到了电池级碳酸锂的标准,关键核心技术达到国际先进水平。

表现在业务上,公司工程设计及咨询业务2021年度实现收入22.86亿元,与上年基本持平。但其毛利率却是各大业务中最高的,达25.67%,较上年增加2.6个百分点,工程设计及咨询业务稳步发展。

可以预见,在锂电材料市场的景气度持续升温的背景下,上游盐湖提锂项目投资热有望为中铝国际带来更多的市场机遇,彼时还需关注中铝国际开拓新签订单能力及将技术转变为EPC的综合实力。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载