伴随“一体化压铸”火爆成新风口,相关概念股乘风而起。

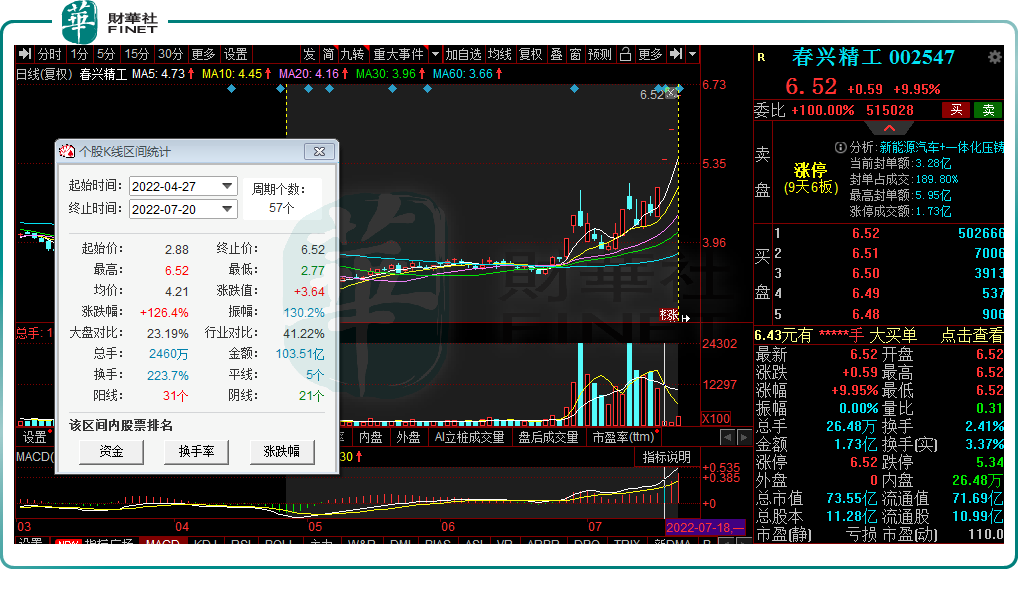

7月20日,春兴精工(002547.SZ)一字板封板,报收6.52元/股,全天资金交投活跃,盘后仍有逾50万手买单疯狂涌入。

这亦是公司在近9个交易日内斩获的第6涨停板,涨势相当犀利。若从4月27日市场反弹算起,该股总涨幅已达126.4%。

一体化压铸概念火爆,概念股强势起飞

所谓的一体化压铸技术是针对传统汽车制造工艺的革新,可以让车身轻量化,大大提高效率,节省成本。

据悉,该技术最早由特斯拉提出并带火。2019年,特斯拉首次提出了一体化压铸技术,并于2020年应用于Model Y的后地板生产上,将原本80个零件一次性压铸成形,大大降低40%的成本。

其中,免热处理铝合金作为一体化压铸用材料,是汽车轻量化的首选材料,相比传统的高强度钢要轻很多。

由此,汽车车身重量大大减轻,电动车续航里程能力进一步提升,也帮助燃油车降低油耗,还也会带来加速性、制动性、操稳性的提升。

目前,在汽车轻量化,电动化发展的当下,一体化压铸显然蓄势待发。继特斯拉之后,蔚来、小鹏、高合、小康赛力斯等新势力以及长安汽车、大众、沃尔沃等传统车企均已规划布局该工艺。

根据中信证券研报测算,2030年全球范围内一体铸造的渗透率有望达到30%,保守估计单车配套价值量有望达到1万元,行业空间在2400亿以上。

随着一体化压铸工艺规模效应的逐步凸显,众多企业闻讯而来,包括主机厂、压铸机设备厂、模具厂、材料厂、铝压铸企业均大力布局一体化压铸。

也正因如此,产业链上各环节企业率先受到资本关注,在二级市场上上演股价起飞行情。同花顺数据统计,包括广东鸿图、合力科技、文灿股份、立中集团在内等产业链个股均已接连上演翻倍行情。

对于春兴精工而言,股价暴涨的起因或与一则信息关联。

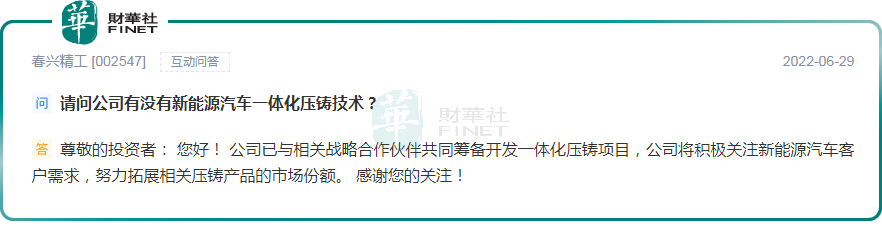

6月29日,春兴精工在深交所互动易平台表示,公司已与相关战略合作伙伴共同筹备开发一体化压铸项目,公司将积极关注新能源汽车客户需求,努力拓展相关压铸产品的市场份额。而当日,春兴精工股价涨停。

领先的精密铝合金厂商,业绩看点如何?

春兴精工成立于2001年,2011年在深交所上市,是国内精密铝合金结构件最具研发实力与规模生产能力的专业服务商之一。

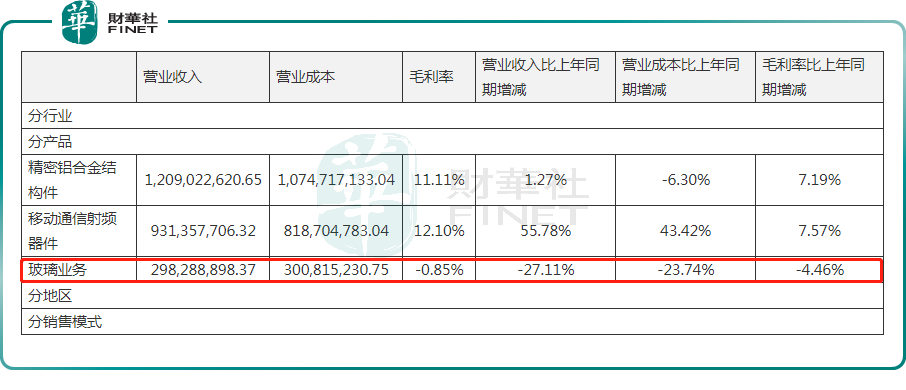

业务构成看,春兴精工所涉足的业务比较分散,涵盖精密铝合金结构件、移动通信射频器件、玻璃业务,分别涉及汽车零部件、移动通信、消费电子等领域。

其中,精密铝合金结构件业务在2021年度为公司贡献超4成收入及4成利润,是公司营收主力军。

具体来看,春兴精工主要生产传统燃油汽车精密轻金属结构件、新能源汽车“三电系统”的精密铝合金结构件及钣金件,涉及客户包含了特斯拉、马勒贝洱、大陆、群志、华纳圣龙等。

2021年,受益于新能源汽车行业的发展红利,公司车用铝合金需求大幅增长,纯电动汽车单车铝合金使用量较非纯电汽车增长超过40%,实现整体业务收入达12.09亿元(去年同期为11.94亿元)。

而移动通信射频器件业务作为公司第二大收入来源,离不开公司在移动通信领域深耕多年,且与世界知名通讯设备系统集成商爱立信、诺基亚、三星等形成稳固的合作关系。

截至2021年,移动通信射频器件业务实现收入达9.31亿,约占总营收的34.84%,贡献利润达38.99%。

相较前两大业务而言,春兴精工玻璃业务盈利表现却不太乐观。

财报显示,春兴精工玻璃业务主要通过控股子公司深圳凯茂进行经营,产品应用于手机、平板电脑等消费电子市场。2021年度,该业务实现收入达2.98亿,同比减少27.11%;而毛利率占比却为-0.85%,是公司唯一亏损的业务。

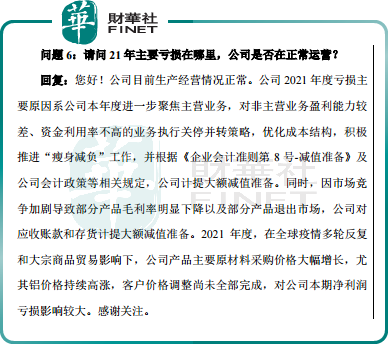

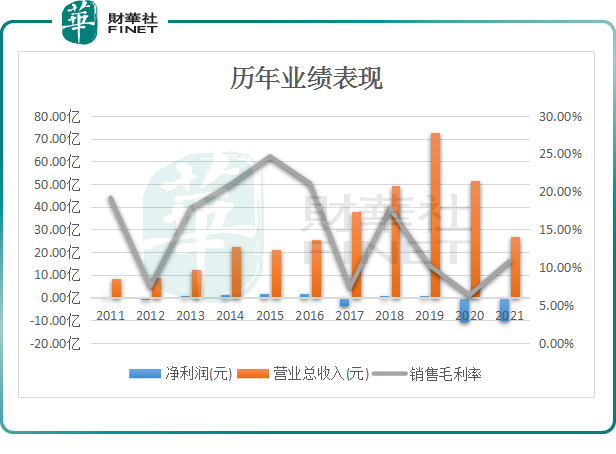

反馈至全年业绩上,2021年度,春兴精工实现营收26.73亿元,同比减少48.12%;实现净利润亏损10.32亿元。

对此,春兴精工表示,报告期内,铝价等原料价格持续高涨,对净利润亏损影响较大。以及,公司积极推进“瘦身减负”工作,由此计提大额减值准备,同时对部分产品毛利率明显下降、部分退出市场产品的应收款、存货计提大额减值准备。

实际上,这并非春兴精工首度出现亏损。如下表所示,自2011年上市以来,春兴精工已于2012年、2017年、2020年三次越过盈利警戒线,且损失一次比一次惨重。

值得一提的是,除了以上三大业务外,公司还曾于2017年以4.4亿元收购华信科和worldstyle进入电子元器件分销领域,并对公司业绩起到重要支撑,一度贡献超半的营收。

不过,该业务已于2020年9月完成剥离,明显可见,近两年来公司营收规模下降明显。

总体看来,春兴精工业绩乏善可陈,无论是营收规模,还是盈利表现均缺乏亮点。

来到2022年,春兴精工却成功扭亏为盈。

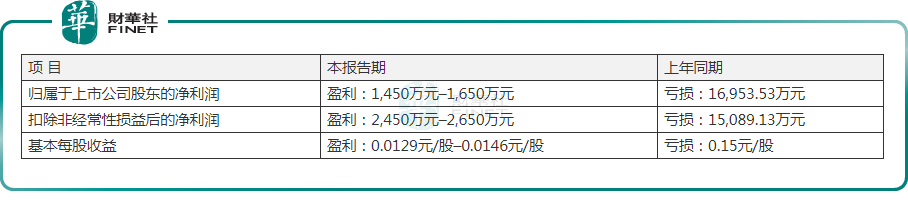

近日,春兴精工发布业绩预告,公司预计2022年上半年实现归母净利润1450.00万至1650.00万,而上年同期其亏损1.7亿元。或许也是此次“久旱逢甘霖”的盈利,助力春兴精工当前股价的飞升。

对于此次扭亏为盈,春兴精工称对外抢抓市场机遇,聚焦新项目开发,开发行业优质重点客户,扩大公司销售,其中新能源汽车业务收入较上年同期大幅上升。

后语:

综上来看,在新能源汽车行业飞速发展背景下,公司精密铝合金结构件业务迎来了发展契机,此部分营收有所提升,带动业绩明显好转。

未来,叠加一体化压铸筹备开发,市场给予高预期,公司股价实现了飙涨。不过,就目前而言,相关项目并未真正落地以及实现规模化发展,未来又能为公司带来多少的市场份额,还有待观察!

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载