随着新能源建设潮的到来,五大电力集团之一的华电集团便迫不及待将旗下新能源平台打包上市。

7月初,华电新能源集团股份有限公司(以下简称“华电新能”)披露了招股书,拟于上交所主板挂牌上市,拟上市募资300亿元。

300亿元募资额,有望再度刷新A股新能源板块近年来IPO募资额纪录。

据悉,A股新能源最近一起上市募资额之最是在2021年6月,三峡集团旗下的三峡能源(600905.SH)在上交所成功上市,募资额达227亿元。

在拟募资的300亿元中,华电新能拟用于风力发电、太阳能发电项目建设以及补充流动资金。其中,风力发电、太阳能发电项目建设拟使用募集资金约210亿元,补充流动资金拟使用募集资金约90亿元。

重整打包,“增肥”后谋求重新上市

华电新能的前身名为“华电福新”,曾于2012年登陆港股市场,募资26亿港元。

然而,在港股上市的华电福新并不顺利,股价仅在上市后的两年有所表现,随后股价不断探底,价格始终处于较低水平。

在2019年及2020年,因估值过低、股权融资能力受限等原因,在港股上市的新能源国企接连私有化,其中包括华能新能源、中电绿色清洁能源和中国电力清洁能源,目前均已从港股退市。2020年9月,华电新能同样也因估值低迷、流动性差等原因,被其控股股东华电集团全资拥有的福建华电福瑞私有化退市。

华电福新曾是华电集团旗下的唯一清洁能源平台,承担着华电集团的新能源重任。而港股退市,并不是华电福新的终点,而是起点。

按照华电集团的规划,华电福新通过资产重组后以“焕然一新”的面貌登陆A股,继续追逐新能源之梦。

而事实上,华电福新也是这样走的。

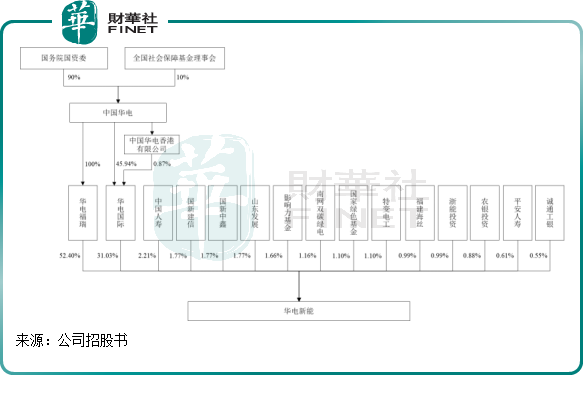

2020年12月,华电福新通过增资扩股的形式迎来了13家战投公司,本次募资额高达150亿元,其中不乏重量级股东。其中,中国人寿(601628.SH)投资20亿元成为华电福新最大的战略投资方和第三大股东,目前持股2.21%;此外,国新建信、山东发展、特变电工(600089.SH)和平安人寿等企业和机构也参与华电福新的增资扩股,成为公司的重要股东。截至目前,华电福新的控股股东为华电国际(600027.SH),持股比例达83.43%。

股东引入事项完成后,华电福新马不停蹄要“干大事”:继续吸收母公司旗下的新能源资产,扩大公司规模。

据华电集团消息,截至2020年12月25日,26个区域154家单位、总装机逾1600万千瓦、总资产过千亿的风光电资产已完成向华电福新的整合。

而重大资产重组后,华电集团还陆续出售了新能源相关资产给华电福新。 在2021年,华电国际共向华电福新注入了两批新能源资产,其中包括约800万千瓦风电和光伏资产。

今年3月,基本完成资产重组的华电福新更名为“华电新能”。

至此,华电新能以新姿态重现市场眼前,地理覆盖范围更广、装机容量更多、股权结构也更完善。

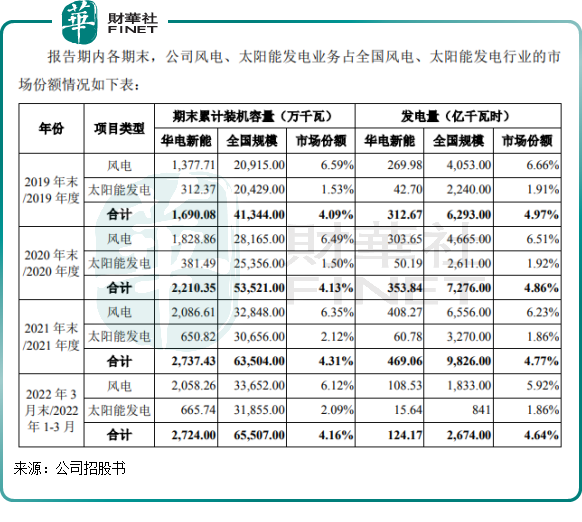

在2019年底,华电福新的风电和光伏累计装机容量不到1000万千瓦。但到了2021年底,华电新能风光装机容量飙升至2737万千瓦,翻了近2倍,总资产突破2100亿元,主要资产遍布国内30个省(直辖市、自治区)。

值得一提的是,华电新能经过重整后,其业务已全部是新能源,成功向三峡能源和龙源电力(001289.SZ)等清洁能源发电企业看齐。今年一季度末,公司控股发电项目装机容量为2724万千瓦,其中:风电2058.26万千瓦,太阳能发电665.74万千瓦。而在2019年,风电和光伏装机容量占公司总装机容量比重只有56.2%,其余是煤电、水电和天然气等其他业务。

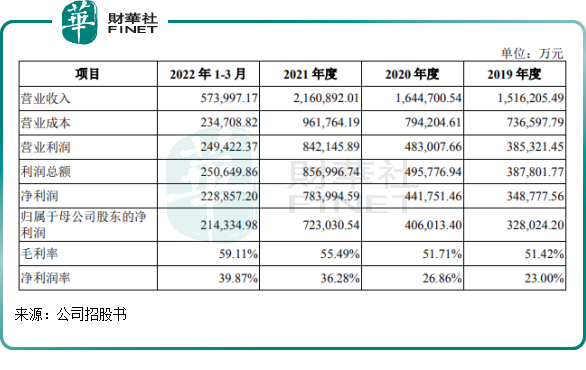

此番资产重组也推高了华电新能的业绩。2018年-2021年,华电福新分别实现营收151.62亿元、164.47亿元及216.09亿元;同期,归母净利润分别为32.8亿元、40.6亿元及72.3亿元。在2021年,受益于优质资产不断注入公司,公司营收和净利润增幅十分明显。

而此次回A,鉴于A股市场对新能源抱有更高的热情,华电新能有望在A股获得更好的融资方向以及更高的估值,从而加速公司新能源发展步伐。

风光项目建设“狂人”

2021年被称为中国的“碳中和元年”,在此背景下,各大发电央企集团纷纷在新能源领域提速,描绘出未来发展的宏伟蓝图。

在华电集团的重点关照下,华电新能扛起了华电集团“打造千亿市值新能源航母”的大旗。

财华社统计了五大发电央企集团“十四五”新能源新增装机规划,国家能源集团、华能集团、华电集团、国家电投和大唐集团分别计划在2025年累计新增12000万千瓦、8000万千瓦、7500万千瓦、4000万千瓦和3800万千瓦的新能源装机量,华电集团新增规模位列中位数,高于国家电投和大唐集团。

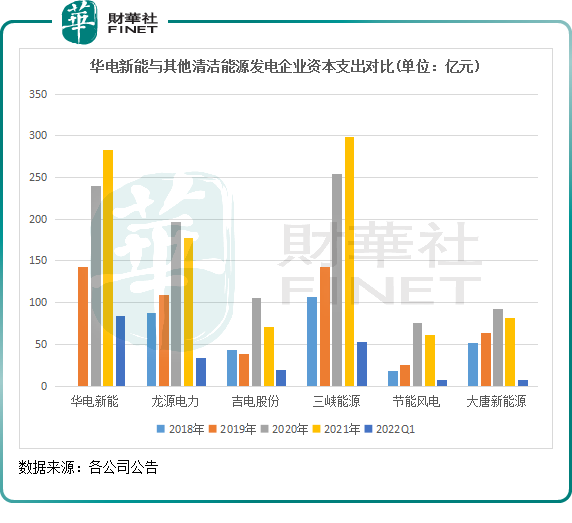

项目建设上面,华电新能与其他竞争对手展开了“军备竞赛”,不惜下血本进行大扩张,资本支出大增。

风电和光伏发电行业属于重资产行业,一个发电项目的发电设备和施工及服务需耗费不菲的资金。上图所示,最近几年以及今年一季度,华电新能耗资巨资投入到风光项目的建设当中,投入金额与国内新能源巨无霸三峡能源相差无几,并且远高于龙源电力、大唐新能源等新能源发电企业。

在巨额资金推动以及华电集团旗下其他新能源资产的注入下,华电新能的装机容量增长迅猛。

2021年,公司累计装机容量为2737.43万千瓦,2019年-2021年复合年增幅为27.3%;同时,2021年发电量达469.06亿千瓦时,较2019年增长50%。

当然,华电新能的野心并未因此止步,按照此次上市募资款用途计划,华电新能计划将募资所得款众多 210亿元用于建设风光项目,同时公司计划以自有资金和股权债权融资方式带动804.12亿元的总投资,来完成高达1516.55万千瓦的风光项目建设。

同时,华电新能风光项目装机容量在国内的市场份额也逐年提升,由2019年的4.09%提升至2021年的4.31%。

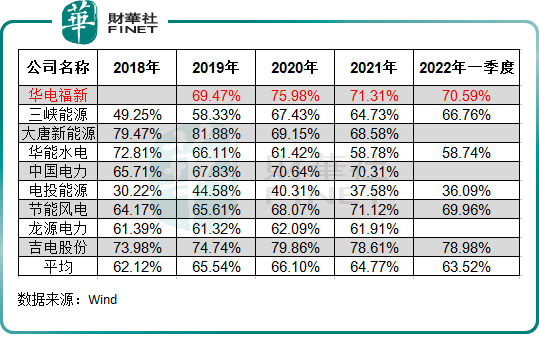

在大额的资本性支出下,华电新能的资产负债率在行业内偏高。2020年以来,公司的资产负债率均在70%以上,均超过多数清洁能源发电上市企业的水平。截至今年3月底,华电新能资产负债率70.59%,高于同类上市公司63.52%的平均值。

华电新能的债务资金主要来自银行贷款、发行债券等方面,在较高水平的资产负债率下,对华电新能的偿债能力带来一定的挑战。因此,若能成功上市融资,不但有利于公司继续保持大规模资本支出搞建设,还有利于公司降低资产负债率。

应收账款居高不下,静待可再生能源补贴下发

清洁能源行业在近几年来面临着补贴退坡的问题,导致应收账款一直处于高水平,影响了运营资产的现金流,从而限制企业的扩大再生产。

华电新能面临着同样的问题。公司的应收账款主要由应收可再生能源补贴款构成,应收可再生能源补贴款账面余额占应收账款账面余额的比例在2019年-2021年及2022年一季度分别高达94.95%、95.21%、95.70%和95.22%。

那华电新能的应收账款有多高?

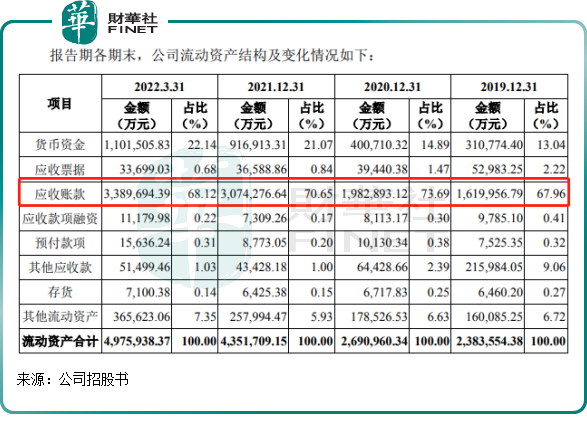

根据招股书,2019年以来,华电新能的应收账款快速攀升,由2019年的162亿元增长至2022年一季度的338.97亿元,占流动资产的比重维持在70%左右的高水平。

随之而来的是信用损失准备风险陡增。在2022年一季度,公司应收账款项下的信用损失准备计提金额就达到了3.35亿元。

华电新能应收款的客户主要是地方电网公司,电网公司在收到国家可再生能源发展基金拨付的电价补贴后,才向项目公司支付补贴电费。

对于应收账款陡增,华电新能源在招股书中表示,公司应收账款主要由应收可再生能源补贴款构成,可再生能源补贴资金发放周期较长导致公司应收可再生能源补贴款规模逐年增大,公司应收账款结构特征符合所属行业特点。

今年以来,国家相关部门正在着力解决可再生能源补贴拖欠的缺口问题,多项支持新能源行业发展的政策落地,拖欠的再生能源补贴发放在即,有望缓解相关企业应收账款居高不下的局面。

在7月15日,国家电网公司发布《国家电网有限公司关于2022年年度预算第1次可再生能源电价附加补助资金拨付情况的公告》,文件中指出,2022年年度预算第1次请款,财政部共预计拨付公司可再生能源电价附加补助资金年度预算399.4亿元,其中:风力发电105.2 亿元、太阳能发电260.7亿元、生物质能发电33.5亿元。

文件明确此次为第1次资金拨付,预计随着补贴核查的完成,后续批次补贴将陆续发放。

后续随着补贴问题的解决,首先利好的是绿电运营企业的现金流修复,其次运营商现金流修复有望提高国内新能源装机积极性。对于应收账款较高的华电新能来说,将有助于其继续进行新能源的“大跃进”。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载