7月29日,川恒股份(002895.SZ)正式披露“期中考”成绩单,2022年上半年实现营收15.87亿元,同比增长57.77%;实现归母净利润3.71亿元,同比增长254.08%。此份业绩已超此前预期。

单季度表现看,公司第二季度实现营收9.78亿元,实现归母净利润2.67亿元,单季度业绩创下上市以来新高。

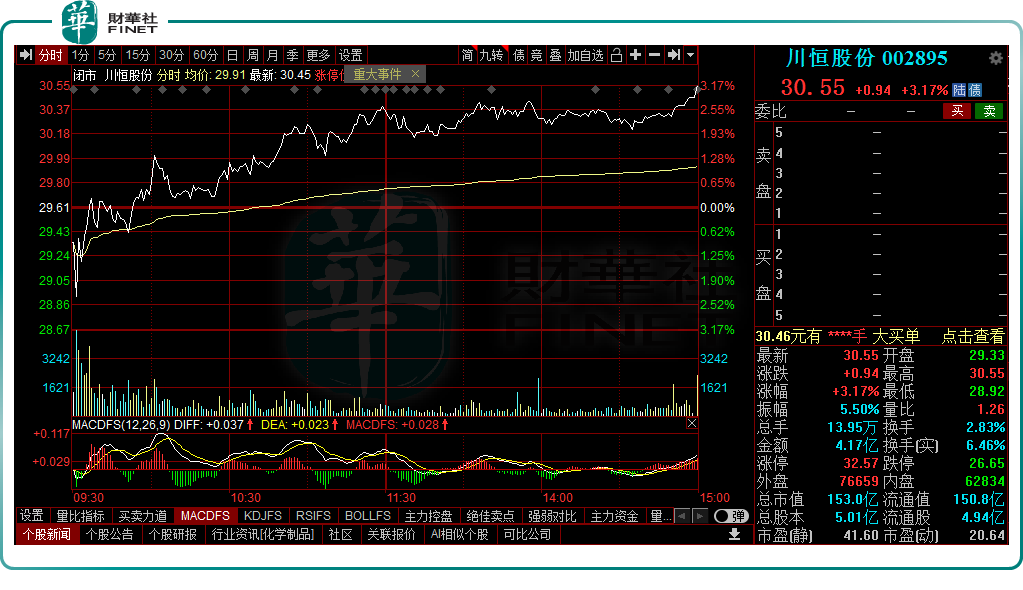

受业绩利好刺激,8月1日,川恒股份低开高走,收涨3.17%,报价30.55元/股,总市值达153亿元。

拥“磷”为王,主要产品高景气

对于川恒股份业绩的高速增长,主要归功于磷矿石及磷化工产品价格大幅上涨。

近年来,随着新能源车销量爆发,磷酸铁锂电池的需求呈现高增长,进而带动磷化工行业的整体发展。

从磷化工产业链端看,因受磷矿石持续开采、环保因素、磷化工新建产能投产等因素影响,我国磷矿石稀缺度将逐渐增强,价格总体呈上涨趋势,同时带动磷化工相关产品价格一路高涨。

根据百川盈孚和iFinD数据,截至2022年第二季度,国内磷矿石、磷酸二氢钙及磷酸一铵价格同比分别增长74.6%、87.8%、57.9%,环比分别增长22.0%、45.4%、29.3%。

作为国内磷化工的行业中的佼佼者,川恒股份立处磷矿资源丰富的贵州省,拥有优越的地理条件优势,依托控股子公司福麟矿业已持有小坝磷矿采矿权、新桥磷矿山采矿权、鸡公岭磷矿采矿权三个采矿权,现具有300万吨/年的磷矿石生产能力。

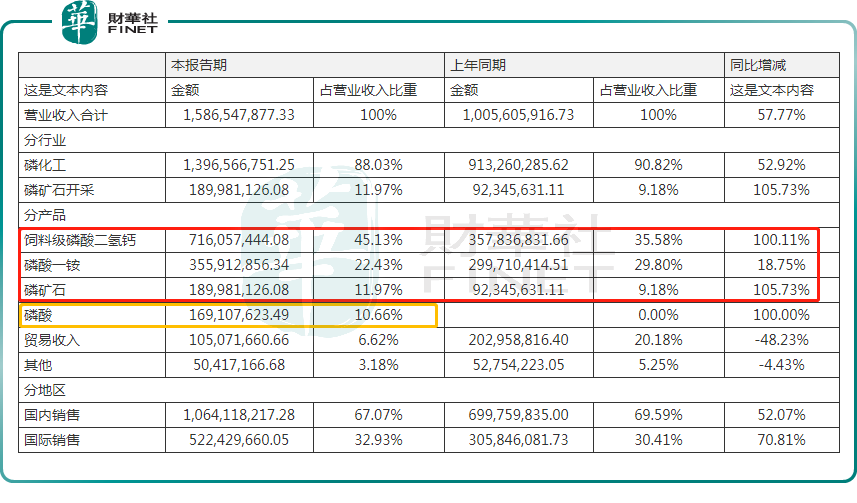

2022年上半年,福麟矿业自产磷矿石除主要保障川恒股份正常生产使用外,还有部分外销,期内实现磷矿业务收入达1.90亿,较去年同期增长105.73%,贡献利润比例为22.26%。

以磷矿石为起点,川恒股份还纵向拓宽产业链布局,完整磷化工一体化。

截至目前,川恒股份磷化工产品主要包括磷酸二氢钙、磷酸一铵、磷酸,下游应用于水产禽畜饲料、消防灭火、农工食品领域。

报告期内,受益于产品“量价齐升”,川恒股份的饲料级磷酸二氢钙及磷酸一铵业务收入均同比实现大幅增长,实现收入分别达7.16亿元、3.56亿,贡献利润比例依次为47.25%、20.14%。

值得一提的是,期内川恒股份还新增了磷酸业务,依靠自主研发的半水湿法磷酸生产成套技术及湿法磷酸净化技术工艺参与生产,实现收入达1.69亿元,贡献利润的10.35%。

很显然,在拥“磷”为王的时代背景下,川恒股份同大多数磷化工企业一样尽享产品涨价盛宴,实现业绩突飞猛进。

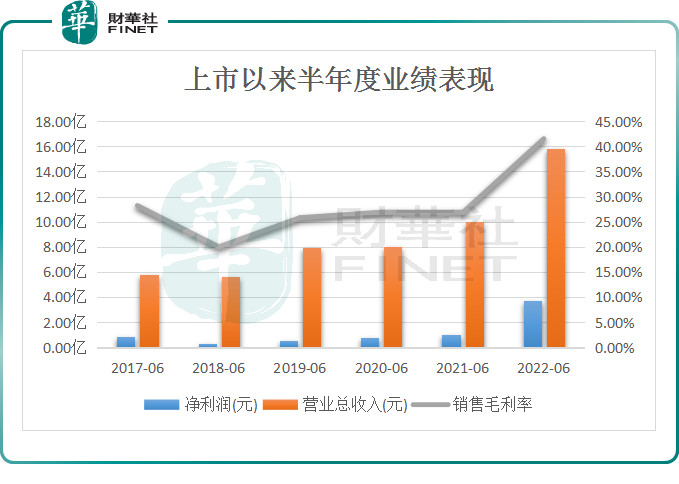

结合历年半年度业绩表现看,川恒股份上半年业绩已创下上市以来新高,销售毛利率高达41.53%。

跨界新能源,能否开辟第二增长极?

在夯实现有磷化工业务基本盘的同时,川恒股份还积极向新材料方向深度转型,构筑“磷矿-化工-新材料”循环产业壁垒。

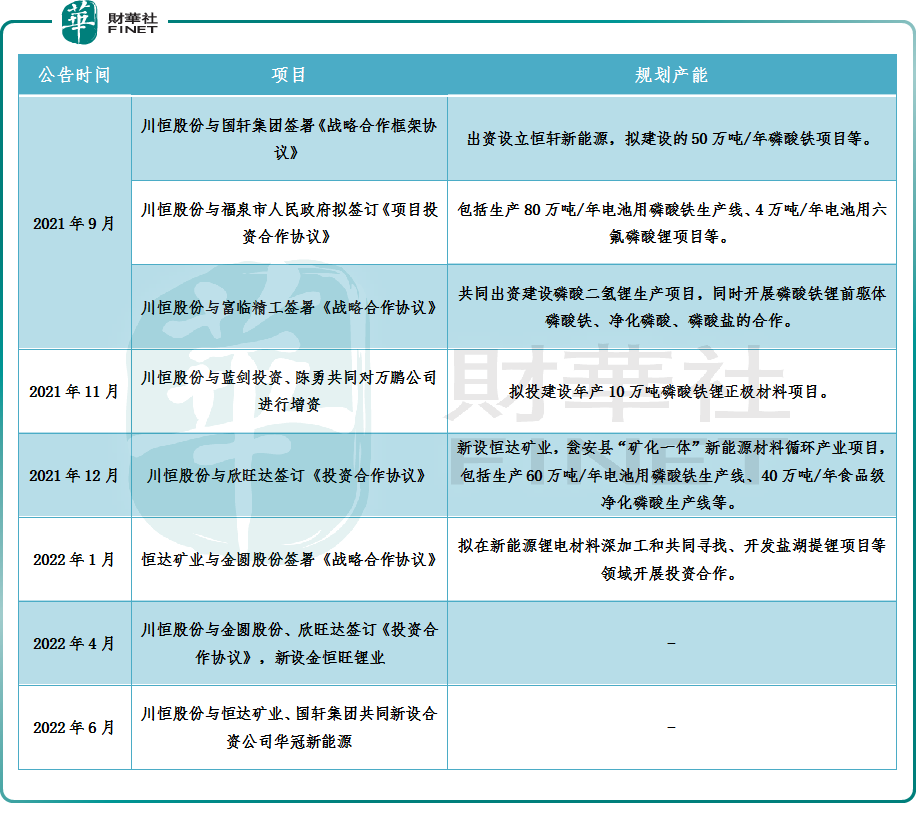

2021年9月,川恒股份与国轩集团签署《战略合作框架协议》,双方共同出资设立了恒轩新能源,拟投建50万吨/年的磷酸铁项目,此可视为公司跨界新能源的第一步。

同月,川恒股份又与福泉市人民政府拟签订《项目投资合作协议》,斥资100亿元投建新能源材料循环产业项目;与富临精工签署《战略合作协议》,开展磷酸铁、净化磷酸、磷酸盐等合作。

据不完全统计,截至目前,川恒股份至少与4家下游客户进行深度绑定,有利于公司提前抢占市场份额。

从行业角度分析,磷化工企业本身有“磷”便是一大优势,其可直接与锂源以及草酸亚铁制作成磷酸铁锂,成本优势明显。

不过,面对川恒股份“马不停蹄”的跨界布局,背后是否又有足够的资金支持呢?

据财报数据显示,截至2022年6月30日,川恒股份账面经营活动现金流量净额为325.5万元,相较于去年同期减少超9成。由此可见,公司近一年来的经营活动现金流处于流出状态,造血能力较弱。

对此,公司表示主要是存货增加,经营性应付款减少所致。

在没有的足够经营现金流补给的背景下,公司已加速筹资资金以满足产能扩张需求。

截至2022年6月30日,川恒股份通过筹资活动产生的现金流量净额却有所增加,由2021年上半年的6.33亿元增加至11.59亿元,同比增长83.29%,源于收到的出资款及银行借款增加所致。

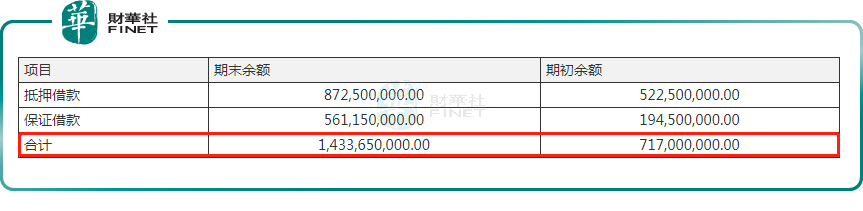

尤为一提的是,今年以来,新增了多个重大项目,资金需求压力“一触即发”,致使川恒股份长期借款融资规模大增。截至2022年6月30日,长期借款账面余额较期初余额增加7.17亿元,增长高达99.95%。

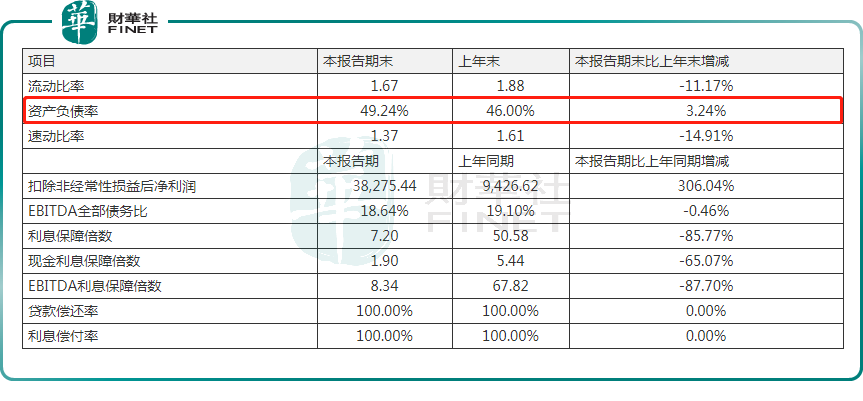

与此同时,川恒股份的资产负债率较去年末上升3.24个百分点至49.24%,而较去年同期(40.44%)增加8.8个百分点,公司债务压力明显上抬。

从产能释放的角度看,川恒股份暂未拥有相应产能,而最快迎来释放的是公司与福泉市人民政府规划项目中的第一批10万吨/年磷酸铁产能,目前处于建设尾期。

后语:

综上而言,在磷化工行业高景气度下,川恒股份依托磷矿一体化布局铸就“高壁垒”护城河,实现业绩持续高增。

同时,借用磷矿资源先发优势,川恒股份顺利切入新能源材料领域,持续加大与下游客户的黏性,未来有望分得一杯羹。但无容忽视的是,在公司加速产能扩张的背后,倘若自身经营现金流无法实现正向反馈,可能会加大公司举债扩张风险大,这也是未来不得不面对的难题。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载