虽说腾讯(00700.HK)、美团-W(03690.HK)、小米集团(01810.HK)等互联网巨头在场外交易的粉单市场也有挂牌,但瑞幸在粉单市场还是更值得同情一些。

毕竟互联网大佬们在粉单市场,那是锦上添花,既有主战场港股市场提供主要流动性,又能通过粉单市场触达其他类型的投资者——为国际机构投资者及高净值个人开辟另一条不用兑换货币的交易通道,又无需为正式在美股上市支付过高的行政开支。

瑞幸则不一样,在两年前的混乱之后,也只能在粉单市场栖身,以作喘息。

相对来说,粉单市场的流动性较低,因其主要面向拥有丰富投资经验,而且能够承受高风险的机构投资者和高净值个人,进行场外交易。

有意思的是,最近瑞幸公布了一份让人眼前一亮的业绩,也带起了其在粉单市场的股价上涨,到达14.52美元。

不过对比于2019年时17美元上市,及其后誓言超越星巴克(SBUX.US)的豪言壮语,在粉单市场屈身,总有些壮志未酬的遗憾。

见下图,2019年5月17日在纳斯达克环球精选市场上市后,瑞幸在2020年美股大涨中扬眉吐气,无奈“命里有时终须有”,做错了事,总有清算的一天。

瑞幸的前世

前几年的瑞幸(LKNCY.US),确实急了点儿。

2017年10月开设了第一家试饮店,经营一年多,就在美股上市,这个速度实在快得惊人。

2017年12月,瑞幸的自营店合共只有9家;到2018年12月,已扩张到2,073家;再到上市第一年的2019年末,自营店总数更扩大到4,507家。

按照瑞幸在招股书上所提供的数据,2018年和2019年每家自营店平均装修和布置的支出分别为18.9万元(单位人民币,下同)和18.3万元,机器、设备和材料及耗材采购的初始投入分别为11.6万元和10.08万元。

换言之,2018年和2019年每家自营店的初始投资就达到30.5万元和28.68万元,而这两年瑞幸每年净增的自营店数量分别为2,064家和2,434家,意味着单是开店支出,瑞幸于2018年和2019年就要支出6.3亿元和6.91亿元。

然而,以品质作为噱头的瑞幸,咖啡原料的采购却毫不吝啬。2018年和2019年,物料成本占其收入的比重就分别达到63.31%和53.66%,而店铺租金支出占收入的比重则分别达到68.54%和52.80%,两项支出耗尽了所有收入。

此外,还有庞大的品牌推广开支,2018年和2019年的销售及营销开支占比分别达到45.17%和41.37%。

所以到最后,尽管瑞幸的2019年收入已经达到30.25亿元,其扣除非经营项目后的非会计准则净亏损高达30亿元,也就是说,不仅收入没赚到,还搭进去跟收入规模相当的成本。

这些资金从哪里来?

2018年6月,瑞幸开始进行融资,主要向陆正耀和Sunying Wong发行天使轮优先股,融资合共1.9亿美元(约合13亿元人民币);又从陆正耀、大钲资本、愉悦资本等取得2亿美元(约合13.6亿元人民币)A轮融资。

2018年和2019年,从大钲资本、愉悦资本等获得2.05亿美元(约合14亿元人民币)的B轮融资。

2019年4月,在美股上市前夕,再从众多机构投资者手中取得逾1.5亿美元的B-1轮融资。

笔者估算出每轮融资的每股成本,从2018年的天使轮约133美元/天使-1股,到2019年的B-1轮的866.14美元/B-1优先股;从只有若干个机构投资者,到B-1轮时极其庞大的基金团,瑞幸不仅人气急升,价值也在急涨。

基金需要获利套现,瑞幸则亟需资金扩张市场,两边一拍即合,上市变成箭在弦上,因为瑞幸能够通过公开市场融得更庞大的资金(上市首发融资规模达到5.61亿美元,约合人民币38亿元),而机构投资者可以通过公开市场对瑞幸的热捧获得更高的离场估值。

但是,如何让公开市场的投资者埋单?抬高数据。

然后,就有做空机构的水到渠成——浑水用一篇匿名做空报告摸到了瑞幸这条鱼。

瑞幸于2020年3月19日开始成立特别委员会进行内部调查,当年7月完成,发现瑞幸于2019年的收入虚增21.2亿元,成本和支出虚报了13.4亿元。

再追溯到数据造假的日期,可以看到是在2019年5月上市之后的2019年第2季、第3季和第4季,收入分别虚报2.5亿元、7亿元和11.7亿元,成本分别虚报1.5亿元、5.2亿元和6.7亿元。

于是,该公司重新置换了管理层,并重新进行战略布局。

瑞幸的今生

在此之后,陆正耀的前手下郭谨一上位接管。此后,瑞幸的传闻、陆正耀的不满,依旧铺天盖地,各种调查从未停歇,但瑞幸似乎活过来了。

先是冬奥会期间,押对了谷爱凌这个代言人,从营销上实现咸鱼翻身,在审慎的业务布局上也有了大的改进。

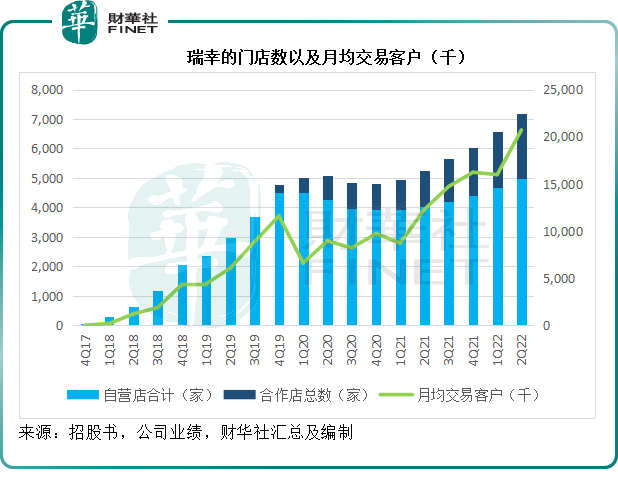

首先,合作店的数目大大提高,有利于降低初始投入成本的压力。

见下表,自2019年第4季推出合作店模式以来,合作店的数目快速上升。2022年第2季,瑞幸新增322家合作店,增幅高于自营店的293家。

前文提到,自营店开店的初始成本起码要达到30万元,还不计运营开支,而通过合作店,瑞幸既能扩张市场,又能节省大笔的开店支出,还能做合作店主的生意——例如向其出售咖啡原料、设备,以及进行利润分成。

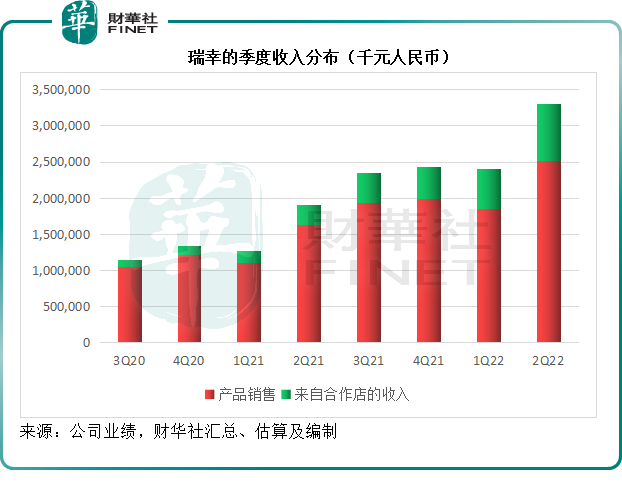

见下表,随着合作店的数量大幅上升,合作店贡献的收入也大大提高。

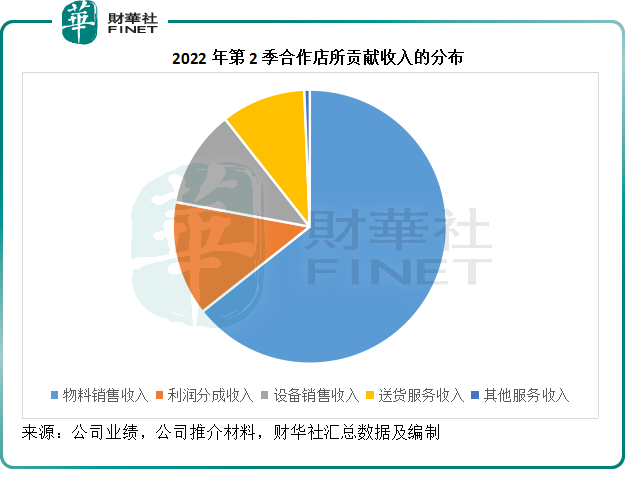

合作店贡献的收入当中,物料销售收入占比最大,其次为利润分成,就2022年第2季的收入分布来看,物料销售收入占了合作店收入的64.35%,利润分成收入占比则为13.54%,见下表。

大幅增加合作店的运营模式,既能迅速推动瑞幸的市场扩张——从上图门店数可以看出,在2020年因为疫情和内部原因暂时停滞后,瑞幸的扩张速度从2021年起再度加快,但是自营店的增量不是太显著,反而合作店在带动门店总数的提高,还能降低成本压力,相得益彰。

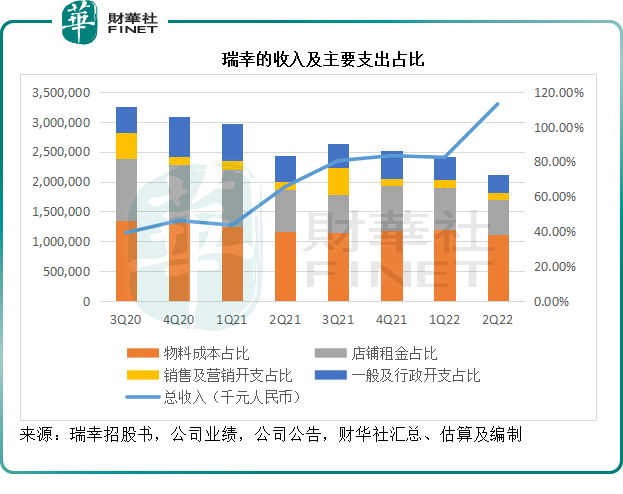

第二,控制自营店的开店速度后,成本得以压降下来。

见下图,在2022年第2季,瑞幸压降得最成功的支出是销售及营销开支,其次为行政开支,门店租金的占比也得到了较大的优化,这意味着在其不盲目扩张后,各项开支还是能够得到有效的控制。

一方面是不盲目营销或以高折扣吸引消费者,另一方面是营运战略有效得宜,体现在菜单的快速变换,能及时把握消费者的应节需求,以及门店布局更为合理,不再像以前那样盲目地提高局部地区的密度。

瑞幸的数据显示,2022年第2季,其自营店的经营利润率由去年同期的23.1%,提高至30.6%,改善幅度高达7.5个百分点。

笔者按照瑞幸核算自营店经营利润率的扣除项估算,大致估算出第2季其整体经营利润率或约为29%,这意味着自营店的经营利润率或比其他业务更具竞争力。

尽管上半年受到局部地区疫情的关店影响,瑞幸仍能大幅提高收入:2022年第2季自营店和合作店的收入同比增幅分别高达54.25%和178.40%,2022年上半年自营店和合作店的收入同比增幅分别高达59.65%和200.76%。

随着门店有序扩张以及疫情的消散,瑞幸的收入规模或仍有进一步扩大的空间,而发挥出更大的规模效益。

在成本端,通过有效的成本控制,例如物料成本占比较上年同期下降了1.47个百分点,店租下降了4.33个百分点,瑞幸仍有可能进一步改善盈利能力。

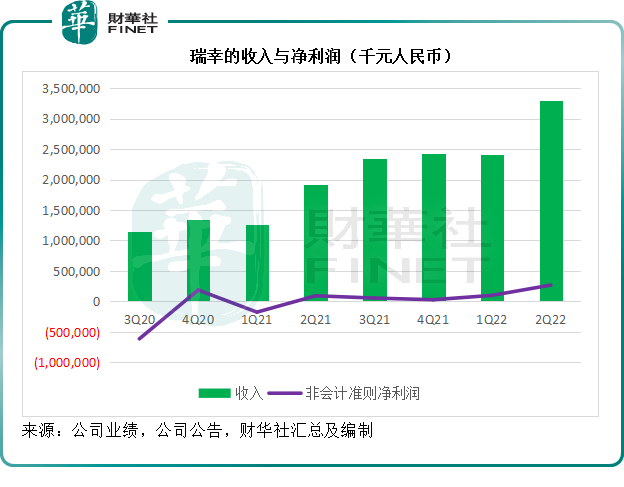

2022年第2季,瑞幸的合计收入同比增长72.37%,至32.99亿元,普通股股东应占净亏损为1.15亿元,主要因为2.22亿元与无人售卖咖啡机“瑞即购”(Luckin Coffee EXPRESS)的全面减值有关,以及2.77亿元与股权争执有关的支出。

扣除非持续经营款项,第2季的非会计准则净利润实际上达到2.68亿元,创下上市以来纪录,较去年同期的9203.5万元高出190.68%。

2022年上半年,瑞幸半年收入同比增长79.21%,至57.03亿元,账面净亏损为9487.2万元,但扣除非持续经营项目,上半年的非会计准则净利润实际上达到3.67亿元,而去年同期为净亏损8396.3万元。

结论

诚然,整改之后的瑞幸交出了一份令人满意的季度及中期业绩,也为其满血复活带来了一抹曙光。在业绩公告中,董事会主席兼CEO郭谨一提到:在第1季完成财务债务重组后,瑞幸在解决现有美股清算问题以及剩下的退出官司方面取得了重大的进展,实现了其解决所有历史问题的另一个重要里程碑。

显然,管理层对于前景还是乐观的。

但是需要注意的是,尽管瑞幸的季度利润非常理想,其现金流却让人担忧。

2022年第2季,瑞幸来自经营活动的净现金流出达到5.53亿元,用于投资活动的净现金流出为6954.7万元,而从其最近12个月的现金状况来看,经营活动和投资活动的净现金流出分别高达4.52亿元和2.26亿元,看来要真正实现业绩的好转,该公司还是需要从现金流上加把劲,可持续的经营现金流入才是业务进入正轨。

此外,还需要注意的是竞争越来越激烈的咖啡市场,既有星巴克,又有各大小品牌咖啡连锁店和精品咖啡店争夺市场份额,还有各式茶饮品牌和跨界做咖啡的概念玩家进入市场,例如李宁、邮政、石油巨企等等,瑞幸能不能通过门店扩张抢占市场,仍存有疑问。

在拥挤的咖啡市场,瑞幸要首先幸存下来,才有机会扭转命运。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载