现如今“软件定义汽车”已经成为新能源车圈流传的口头禅。

汽车软件模块数量与相互协同的增加提高了汽车OS的开发难度,更专业的独立第三方OS厂商有望在产业链上扮演重要、不可替代性的角色。

随着智能化在新能源车身上的价值比重在不断地放大,围绕着“汽车智能化”做文章的上市公司就愈发深得资本的青睐。

比如,中科创达(300496.SZ)最近短短一个月就获得5份券商研报关注,买入4家,强烈推荐1家。

公司近期的中报显示,上半年营业总收入24.77亿元,比上年同期增长46.17%;实现归母净利润3.93亿元,同比增长41.69%,整体业绩表现尚可,在预料之中。

中报中列示了三大核心业务,如同三驾马车并驾齐驱,在智能化的疆土驰骋。我们先分析一下这三大业务的发展状况。

01 智能软件业务

先看第一大业务——智能软件业务,上半年创造收入 9.10亿元,同比增长 24.86%。

其中,来自终端厂商的收入为 6.65亿元,同比增长37.15%;来自芯片厂商的收入为 2.33亿元,同比增长5.78%。

一大亮点是,目前公司的智能软件业务可以支持包括Android、Linux、鸿蒙、Windows 等所有流行的移动操作系统。

也正是受益于这一亮点,让公司的智能软件业务方面的下游客户星罗密布,比如,终端厂商包括华为、OPPO、VIVO、小米、三星、传音、一加、索尼、夏普等;芯片厂商包括高通、华为、ARM、Intel、三星等。

公司智能软件业务的增长的一大动力是——外部产业环境的更迭,尤其是5G 渗透率的提升。

5G 技术要求终端厂商根据 5G 芯片、5G 通讯模组等全新的硬件设备开发、优化、调试 配套软件,公司为手机提供中间件相关服务,连接操作系统和底层硬件,5G 更新为公司带来业务增长。

智能软件业务可以说是公司的老本行,称得上是看家本领,但从增长率来看确实有些放缓的迹象,这与下游的景气度受损有关,比如,近期任正非内部讲话,华为目前主要纲领是“活下来”。

02 智能物联网业务

公司的第二大业务——智能物联网业务,上半年创造收入 8.21 亿元,较上年同期增长 75.29%,是公司上半年三大业务中,增速最高业务分部。这或许反映出当前物联网的高景气度。

公司为物联网应用开发提供一站式技术支持,产品主要为标准/定制化模组,客户主要为终端 IoT 厂商。

公司的 IoT 模组集成了高性能计算、传感器、通信模块、人机交互、计算机视觉等部件和功能,可向细分领域客户提供差异化产品。

公司物联网业务板块覆盖的下游行业都是普遍热门的,包括机器人、VR/AR、智能 Camera、远程视频会议系统等;标杆客户包括 AR 眼镜龙头 Vuzix、 会议系统龙头 polycom 等。

边缘计算场景与物联网全栈式解决方案可以说是公司的两大亮点。

在边缘计算领域公司在持续突破,比如,公司 EB6 边缘智能站与高通 RB6 基于同平台打造,将面向智慧医疗、智慧交通、智慧工厂、智慧楼宇及智慧电力等细分场景提供边缘计算能力。

根据 IDC 《全球物联网支出指南(2022 年)》,未来五年全球物联网支出规模将不断扩张, 在 2026 年达到 1.1 万亿美元。

根据 GSMA 数据,全球物联网终端连接数持续增加,2025 年全球将存在 250 亿个物联网终端。

由此看出,智能物联网的行业前景度可观,空间巨大。

为了积极拥抱这一市场,公司通过定增融资来加速推进。

2022 年 3 月 4 日公司发布增发预案,拟募资 31 亿元,其中投向物联网业务相关项目共 15.6 亿元,占比 50%,项目周期均为三年。

03 智能网联汽车业务

第三大业务——智能网联汽车业务,上半年创造收入 7.43亿元,同比增长 50.86%。其中软件开发、技术服务收入 6.36亿元,软件许可等收入 1.07亿元,较上年同期增长 42.35%。

严格来说,第三大业务算是第二大业务的衍生,毕竟车联网是属于物联网的一大细分领域。

在“软件定义汽车”的共识下, 以及由于操作系统开发的复杂性,软件在智能汽车中的价值量不断增加。

根据华经产业研究院,软件成本在整车 BOM 的占比将从 2016 年的 10%提升到 2030 年的 30%,软件能力将成为车厂差异化竞争要素。

简而言之,智能化在未来汽车行业的发展空间足够大。

根据智研咨询估计, 2020年全球L1-L3渗透率达到45%,而这一数字将于2025年达到70%,2030 年将达到 85%

这说明目前智能驾驶发展处于早期阶段,尽管各路车企都竞相摇旗呐喊自家的车自动驾驶水平可以达到L2、L3甚至L4,不能排除满嘴跑火车的嫌疑,毕竟目前行业的规范标准没出台。

而且,智能驾驶翻车引发的事故一直都没消停过,这也足以说明智能驾驶发展阶段还很稚嫩。

在迎接“软件定义汽车”的浪潮之下,中科创达定的目标是力争成为 Tier0.5,届时在产业链上的地位与议价能力均有望提升。

这个Tier0.5是在Tier1基础上又提升了半个台阶,Tier1是一级供应商,可以与整车厂商直接对话与合作,Tier2属于二级供应商,是整车厂的间接供应商。

根据中商产业研究院,到 2025 年中国自动驾驶市场规模达 3994 亿元,三年 CAGR 超 70%。

未来五年智能驾驶高速发展,公司的智能网联汽车业务能不能成为其第二成长曲线呢?这直接影响到其估值。

为了打开局面,公司曾引进战略合作伙伴——高通,“高通-创达”模式在智能座舱上已经打开一片天地。

后来高通入股中科创达自动驾驶域控制器子公司——畅行智驾,持股比例为13.1%,二者联手昂首迈入整车域控制器市场,畅行智驾主要基于高通8540芯片开发自动驾驶域控制器,这不由得让德赛西威(002920.SZ)后背发凉。

综上可以看出,公司的这三大业务的前景度均可观,尤其第三大业务——智能网联汽车业务目前对营收的贡献度是垫底的,但是发展潜力巨大。

三大业务具有一定的相关性,均与智能化相关,技术方面的底层逻辑是一致的,未来公司可以就着下游的行业状况见风使舵,在此三大板块中灵活发力。

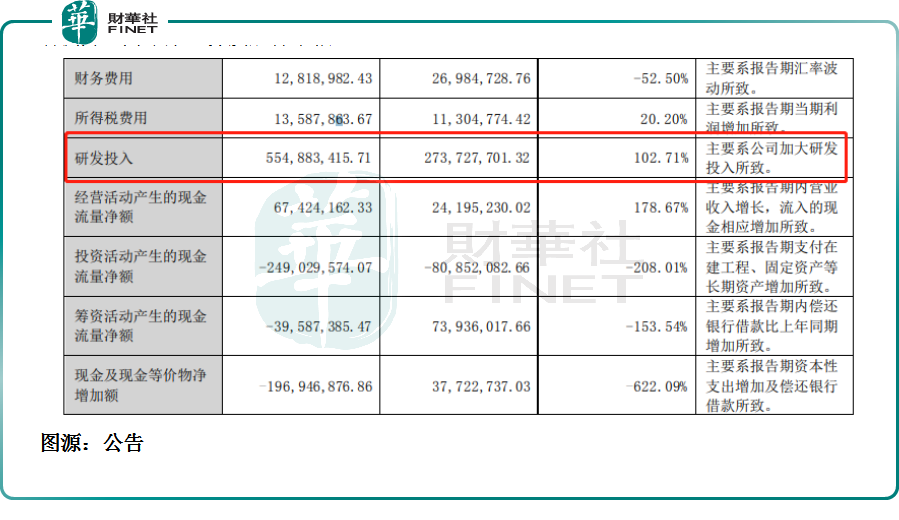

为了支持这三驾马车稳健的前进,公司在研发投入方面不遗余力。

财报显示,今年上半年公司研发投入高达5.549亿元,同比增速高达102.71%,研发投入显著提升,为未来业务发展打下根基。

美中不足的是,公司的应收账款。

截至报告期末,公司应收账款净额 14.27亿元,占资产总额的比例为 18.59%。尽管提取了坏账准备,但应收账款绝对金额及占总资产的相对比重仍然较高,不能排除未来出现应收账款无法收回而影响业绩的情形。

二级市场方面,截至发稿前,中科创达股价为127元/股,较8月初的153.29元/股,跌幅为17.15%。不少投资者认为,中科创达股价回落或许与业绩无关,与公司高估值有关。截至发稿前,中科创达静态市盈率估值为83.5倍,高于物联网板块平均市盈率的17.65倍,及可比公司光庭信息静态市盈率的67倍。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载