近日,有传闻指港交所(00388.HK)正考虑降低科技公司的上市门槛,最快或于本月寻求公众意见。

事实上,早在今年6月发布的《IPO快讯》中,港交所已经提到了这一打算,正在研究为一些尚在产品商业化初始阶段的大型高科技公司拓宽上市门槛,以支持此类公司的集资需求。

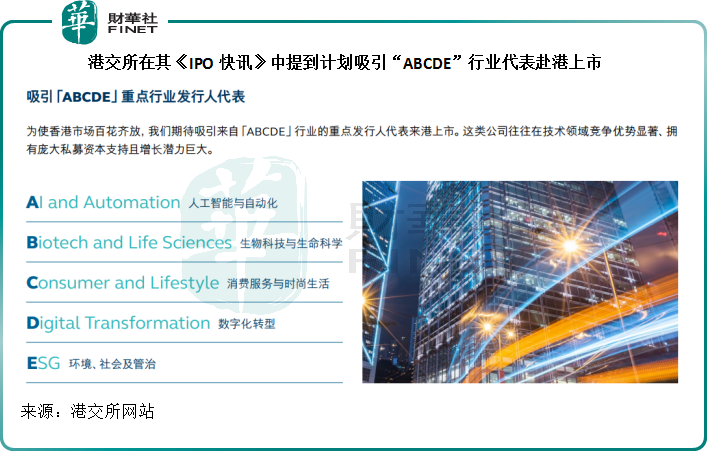

并表示会吸引来自“ABCDE”行业的重点发行人代表来港上市,分别包括:A-人工智能与自动化,B-生物科技与生命科学,C-消费服务与时尚生活,D-数字化转型,E-环境、社会及管治,也就是俗称的“ESG”。

港交所近年重大的上市机制改革及成果

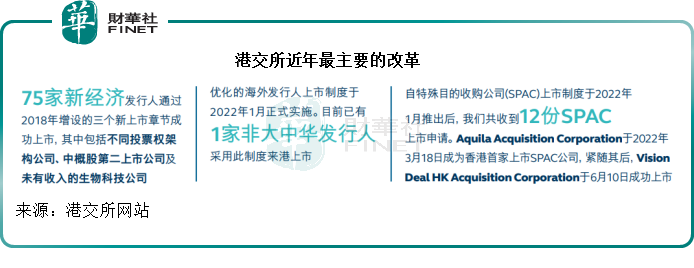

这几年,港交所对《上市规则》进行了多次修订,不过意义最深远的概括起来有三项:2018年起增设允许“W”(同股不同权)、“S”(第二上市)及“B”(未有收入生物科技公司)标识的公司上市;2022年1月起优化海外发行人上市制度;以及2022年1月起推出的SPAC(特殊目的收购公司,即先上市融资再并购有实业的公司)上市。

2018年4月24日,港交所宣布在主板的《上市规则》中加入第八A章、第十八A章和第十九C章,简单来说进行以下三个方面的修订:容许未有收入的生物科技公司上市,容许同股不同权公司上市,以及为寻求在香港作第二上市的大中华及国际公司设立新的第二上市渠道。

根据港交所的数据,有75家新经济公司通过以上的修正后条款成功上市,其中包括阿里巴巴-SW(09988.HK,BABA.US)、快手-W(01024.HK),再鼎医药-B(09688.HK)。

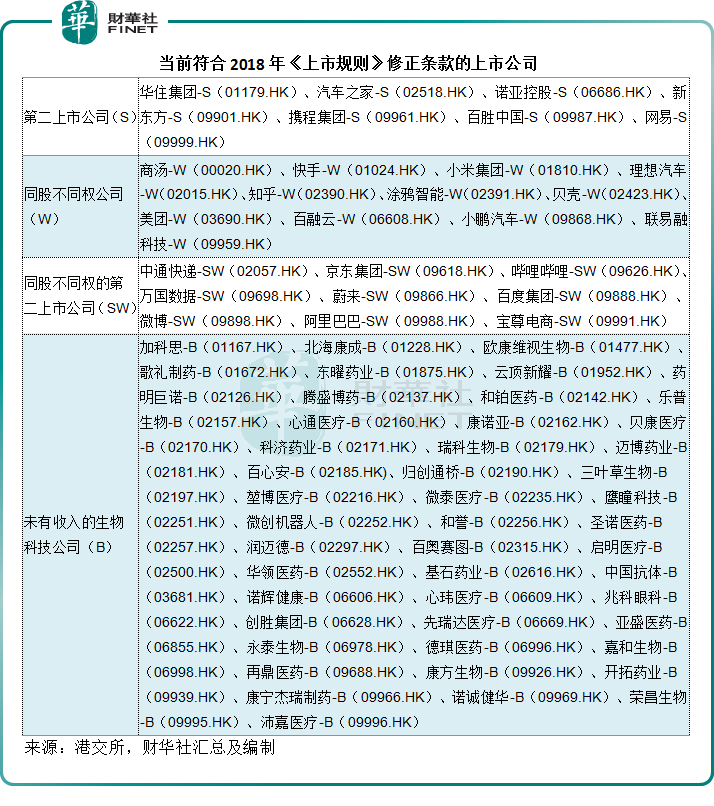

笔者将这三类公司梳理如下:

第二上市公司(即带“S”字样)包括网易-S(09999.HK)等7家;同股不同权公司(即带“W”字样)包括商汤-W(00020.HK)和美团-W(03690.HK)等11家;同股不同权的第二上市公司(即带“SW”字样)包括京东集团-SW(09618.HK)及前文提到阿里巴巴等9家。

未有收入生物科技公司(亦即含有“B”字样)的上市活动最为活跃,港交所亦定期举办生物科技周,为业内人士和该领域的专家提供交流的场地,引起全球关注,使得香港成为亚洲最大、全球第二大的生物科技融资中心。

笔者从港交所的上市公司名单中整理得出,目前含有“B”字样的未有收入生物科技公司仍有47家。

需要注意的是,以未有收入的姿态上市后,若生物科技公司实现了收入,可成功删除“B”标记,这包括今年5月成功删“B”的康希诺(06185.HK),以及之前的百济神州(06160.HK)、信达生物(01801.HK)、君实生物(01877.HK)和复宏汉霖(02696.HK),由此可见港交所为这些未有财务纪录的生物科技公司提供融资渠道的意义重大。

2021年11月,港交所刊发了于2022年1月1日起生效的《海外发行人上市制度咨询总结》,放宽了双重主要上市的接纳范围,为在美上市的中概股回流降低门槛,也为有计划在香港上市的新一代国际及地区企业提供了便利。

这一次修订主要涉及以下几个方面:

1)为所有发行人提供同一套核心股东保障水平准则,同时确保所有投资者获得同等的保障;

2)容许合资格发行人直接双重主要上市,而保留既有的同股不同权及/或VIE架构(这有利于中概股的双重主要上市);

3)拓宽海外发行人的第二上市制度,以涵盖经营传统行业(即非新经济企业也能进行第二上市);

4)为第二上市设定条件:发行人交易大部分由海外交易所转到香港,自愿转换为双重主要上市,从主要上市的海外交易所除牌。

在有关修订之后,诺亚、蔚来(09866.HK,NIO.US)、贝壳-W(02423.HK)等中概股完成了上市。

也有众多第二上市公司有意向转为双重主要上市,例如再鼎医药成为第一家由第二上市转为主要上市的公司,阿里巴巴和哔哩哔哩(09626.HK)等也宣布在今年年底前转为双重主要上市。

此外,近日腾讯音乐-SW(01698.HK)也将以介绍形式在港交所第二上市。

2021年12月17日,港交所宣布自2022年1月起接受SPAC(特殊目的收购公司)的上市申请,这又是港交所改革的一个重要里程碑,允许空壳公司以SPAC形式上市融资,然后再并购有实业的公司。

在SPAC上市制度推出后,第一家SPAC于2022年3月18日上市,2022年上半年共有两家SPAC在港交所上市,合计筹资20亿港元。

上市制度改革的机遇

在其2022年上半年业绩中,港交所就提到,于2022年6月30日共有189宗上市申请正在处理中,当中包括11宗SPAC的上市申请。总而言之,港交所推出以上三项前所未见的重大改革,也确实吸引了不少新经济和生物科技企业赴港上市,并有效把握中概股回归的潮流。

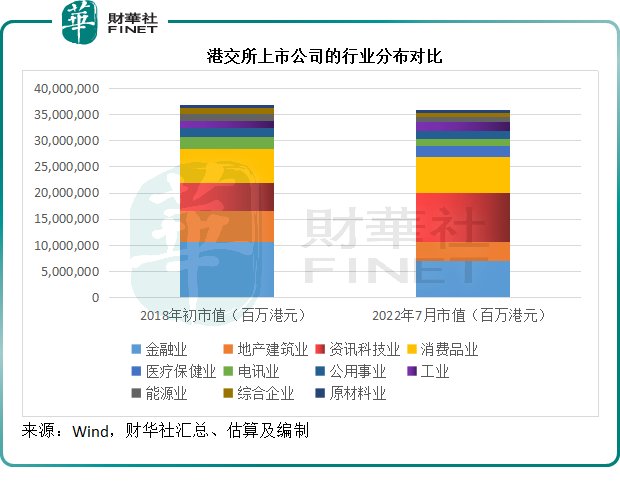

在2018年上市新规实施之前,金融业和地产建筑业占了港交所上市企业总市值近一半,腾讯(00700.HK)为首的资讯科技业仅占了不到15%,而到2022年7月,金融业和地产建筑业的上市企业市值占比分别由2018年初的29%和16%,下降至19%和10%,资讯科技业则几乎翻了一番至26%,医疗保健业亦占到6%,见下图。

显见港交所致力于扭转其过去主要依赖金融和地产的困局,而实现多元化扩张,并专注于新经济作出的努力。

这是因为金融和地产业的周期性比较强,从当前全球面对通胀和加息的忧虑以及全球经济可能放缓的预期中,金融和地产业所遭受的打击最为严重,韧性也不足。

资讯科技、生物科技、新能源等为主的新经济,尽管亦受到资本市场下挫的冲击,但其代表的是促进生产力的赋能,产业和人类健康的未来,在市场下挫时或更具韧性,而在经济逆转时又能成为主要驱动力,这或是港交所改变路向,致力于鼓励“ABCDE”行业发行人上市的原因。

此外,笔者认为,最近国内多项提振消费(例如国有大型银行下调存款利率,降低银行资金成本),鼓励创业和中小企业发展(例如鼓励银行借贷和A股上市制度变化以便为这些企业提供融资),推动平台经济和对外贸易的举措,应有利于促进需求,从而带动经济增长。

港交所的这些举措,一方面或是要把握国家促进经济发展的机遇,另一方面则是为中概股的回流、科创企业的孵化提供合适的市场环境。

面临哪些挑战?

但是需要注意的是,港交所修改上市制度以吸引更多公司上市,固然是好事,却未必奏效。

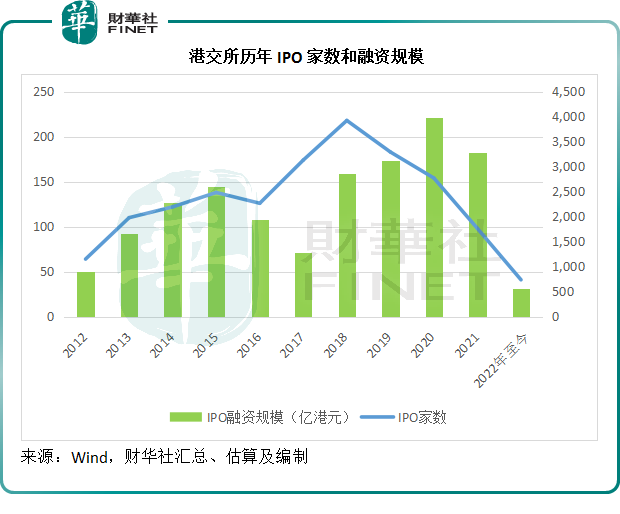

笔者整理Wind的数据可得,港交所今年以来的IPO宗数为41家,IPO融资规模只有562亿港元,远低于过往,见下图。

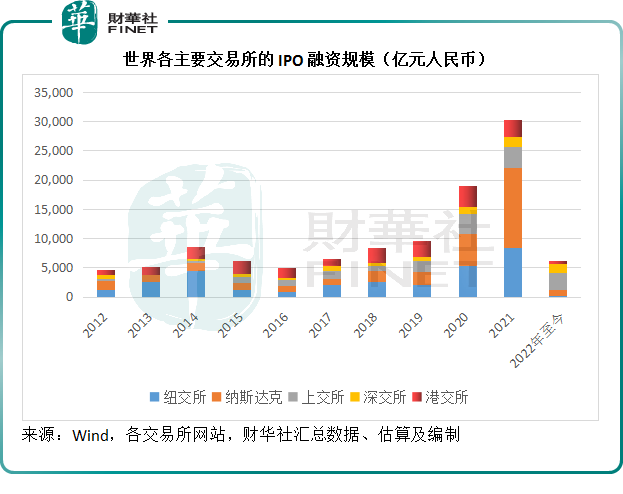

与同行比较,数据也并不理想。见下图,今年以来,上交所和深交所在全球IPO融资规模中名列前茅,而过去也曾占有一席之地的港交所,在全球主要交易所的IPO融资规模占比进一步缩小,反映港交所要面对A股和华尔街的竞争,此外,其他市场的交易所也正吸引着中资企业的注意,例如伦交所、新交所,以及欧洲的交易所。

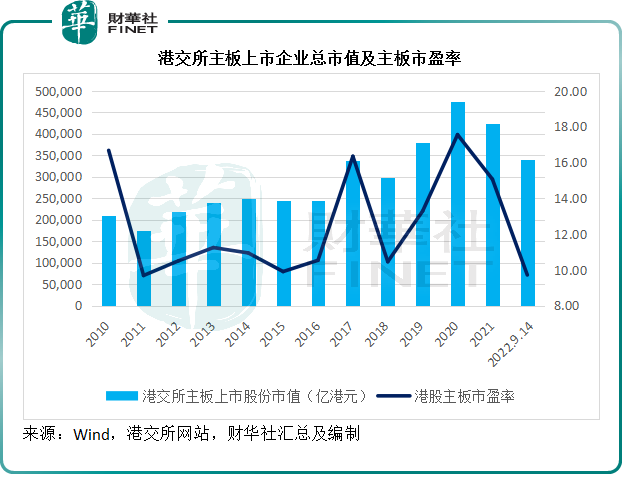

从下图可见,尽管港交所吸引了那么多新经济企业上市,其当前的市值却也只比上市新规实施之前的2017年高出0.56%,低于2019年-2021年的水平,市盈率更跌至十年低位。

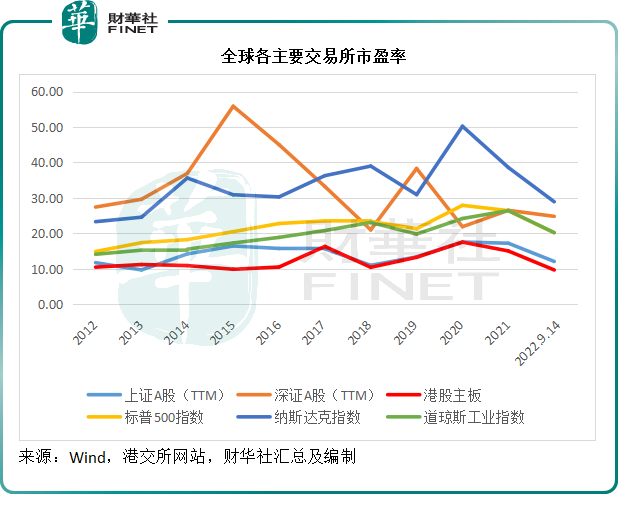

其估值也低于其他交易所,见下图。

上市公司上市,是为了实现合理的估值,港交所市场的偏低估值或降低了在其市场上市的吸引力。

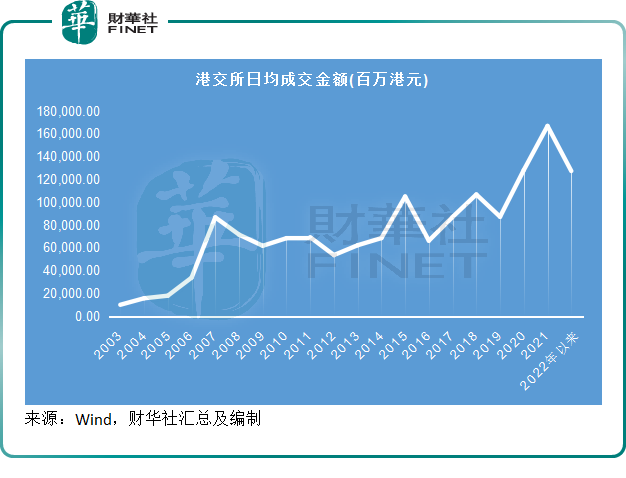

从下图可见,今年以来港交所的日均成交额也有所下降,或暗示投资者在该市场的交易意愿有所减退,这对于上市公司并非好事情。

总结

2018年以来的上市制度改革,让港交所吸引了一系列新经济企业,也成为许多中概股回流的属意之地,使得港股市场摆脱了对本地地产股和金融股的过分依赖,而变得更加多元化、更加充满活力。

显然,港交所并未止步,进一步降低上市门槛,鼓励更多的新经济企业赴港,是其未来可持续发展、抵御A股与华尔街竞争、突显其连通桥梁作用、走向未来的必要之举。

然而,该交易所以及上市公司面临的挑战也不容忽视:相对较小的市场容量、流动性不足、估值偏低,或制约了港交所扩张的雄心壮志。

港交所需要解决的是:为更多计划上市的公司开绿灯的同时,能不能吸引更多国际和南下资金到来;而这些资金,又能否为上市公司提供合理的估值。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载