科学家说,宇宙中不存在时间。

但是,在地球的我们不仅受到了地心吸引力的作用,还被时间左右着。

例如,“股神”巴菲特享受着“时间”带来的复利收益,而当下的我们则承受着股市短期波动的痛楚。

我们无法站在生命的尽头,才来复盘今天的选择到底对还是错,因为改变不了明天,只能理性地在当下作出最合理的抉择,以期在未来取得最佳的结局。这时候,历史是我们最好的老师。

最近全球股市遭遇大跌,资金纷纷避走不及,风险资产价格大幅下滑,在这样的环境,我们该如何作出正确的抉择?

首先要了解造成这一切的源头。

量化紧缩的资金吸力

“量化宽松”是过去十数年最经常听到的词语,大家也习惯了全球宽松的资金政策下股市的慢牛和快牛。

但是在欧美的高通胀压力下,欧美各国央行纷纷开始加息,导致了资金的转向,词儿也转了,这段时间最常听到的是“量化紧缩”。

标普500指数、道琼斯工业平均指数(DJI.US)和纳斯达克指数自美联储于3月17日本轮首次加息以来,已分别累计下跌18.65%、15.20%和23.42%;欧洲股市方面,英国富时指数累跌7.02%、法国CAC指数累跌11.89%、德国DAX指数下跌15.21%;与美元挂钩的港元市场方面,恒生指数(800000.HK)累跌22.00%,恒生科技指数(800700.HK)累跌27.15%。

全球股市被逼空的原因,与美联储加息和缩减资产负债表吸走资金,以及美元汇率上升,引发资金避险有关。

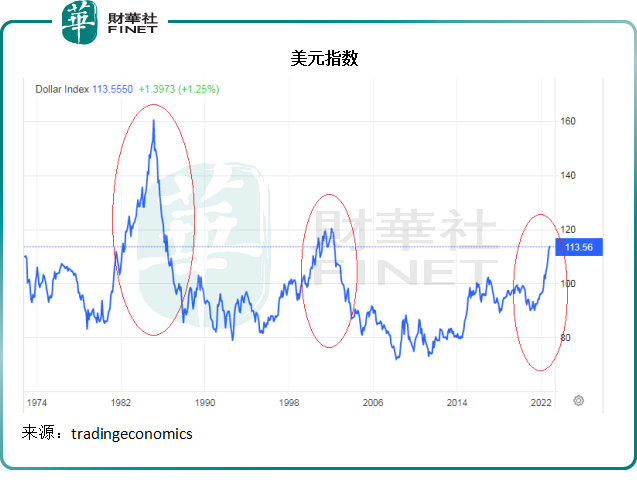

兑一篮子主要货币汇价的美元指数现报113.56点,较2022年3月美联储展开加息周期时的96.659点高出17.49%,是2002年以来的最高水平。

从上图可见,除了这次的上升周期,在过去的五十年,美元指数还另外经历了两次周期。我们就来看看之前两次美元的周期中,到底发生了什么事,是什么导致美元汇率走势的转向。

分析近五十年美元汇价走势与加息周期的关联

在上世纪80年代,美元指数经历了最陡峭的升幅,并一度突破160点的纪录高位(见上图),当前的113.56点与之相比,也仅是小巫见大巫。

20世纪70年代末,发生第二次石油危机,原油价格曾一度从1979年的每桶13美元涨至1980年的40美元以上,主要由两大石油供应国因某事件停产石油,而其他主要产油国对于产量计划存有分歧,导致供应量锐减,供求缺口扩大所致。

高昂的能源价格引发美国通胀率飙升,于1980年曾一度达到13.5%的高位水平。是不是跟现在的剧情似曾相识?

1979年出任美联储主席的保罗·沃尔克倡导强势美元,以应对通胀。

到80年代初,联邦基金利率被推高至20%,触发美元走强,到达上文提到的创纪录水平。

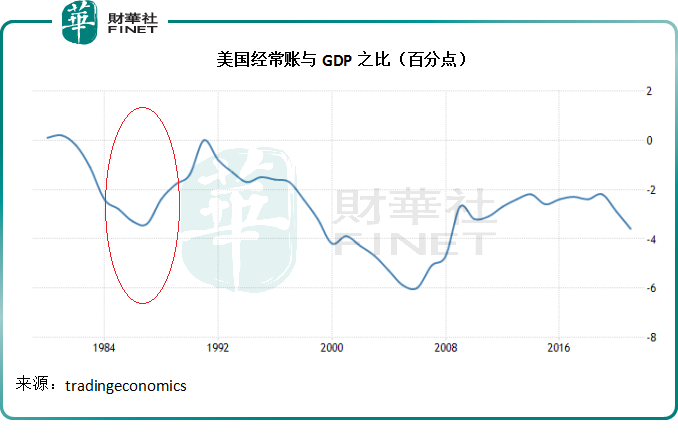

但是到1985年,强美元开始损害美国贸易(对比之下,得益于美元强势的美国消费者当然更喜欢用美元工资购买价格更低的外国产品。同理,昂贵的美国货在海外市场不再受欢迎),见下图,经常账户对GDP比率于1985-1986年左右到达阶段低位。

1985年9月,美国与英国、日本、联邦德国、法国签订广场协议,同意以联合干预外汇市场——即在国际外汇市场大量抛售美元,来降低美元对主要货币的汇价。与此同时,美联储开始放松货币政策,以降低美元对资本的吸引力来调节汇率。

从图中可见,1985年见顶之后,美元指数开始下滑。

2002年,美元指数又一次上升,曾一度突破120点水平。

触发这一次美元上涨的主要因素或包括:1)经济强劲增长,2)新兴经济体金融危机引发资金寻求美元避险,以及3)高利率。

90年代末,美股迎来了科网热潮,只要跟互联网沾上边的上市公司,都能获得资本的追捧,科网股创下了历史性奇迹,于是吸引了国际的各路资金进入美股市场分一杯羹,自然有利于美元的走高。

另一方面,1997年和1998年的亚洲金融风暴触发了国际风险资金逃离新兴市场货币,转投较为安全的美元。联邦基金利率于2000年5月16日到达6.50%的9年高位,成为风险资金相当理想的避风港。

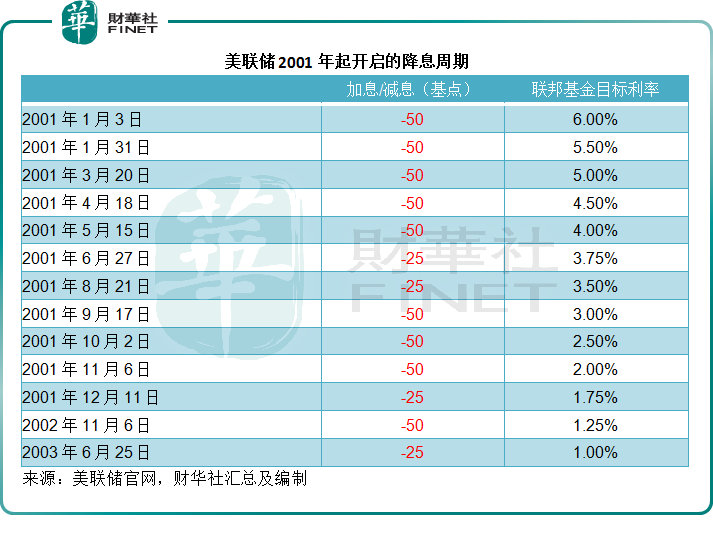

然而随后,科网泡沫爆破,美联储于2001年1月3日展开降息周期,美元指数于2002年开始高位回落。

此外,以中国为首的新兴市场发展迅猛,也吸引了国际资金的投资,美元吸引力大幅下降,美元指数下行。

以史为鉴,美元走强与美联储加息的行为息息相关,美元利率对比于其他发达经济体利率的差值越高,越能吸引到资金;在第二次的美元周期,美元指数走高除了因为加息之外,美国资产吸引力上升也是一个重要原因。

所以总括而言,推动美元走高的关键要素是美元的相对吸引力:这包括美国经济的增长潜力可带来的潜在美元资产回报空间,美元利率相对于其他货币利率的差值。

从以上两个例子来看,美元进入下行周期主要依靠两个动作:降息和放宽货币政策,引发聪明资金转投回报率更高的资产;若这种做法效果不佳或需要加重配方时,就利用强权以及美元的强势议价力来让合作方进行协助,广场协议就是一例。

现在的美元周期与过去有何异同之处?

相同点是:与过去两次一样,都是由美联储加息所引发。

当然,现在其他主要发达经济体也进入加息周期,例如英国央行最早于2021年12月已开始加息,比美联储的2022年3月还早,并且已经累计加息7次,但加息幅度却并没有美联储高,当前英国央行的利率只有2.25%,与美国联邦基金利率3.00%-3.25%仍具有最高1个百分点的差距。

目前,市场预期美联储下个月加息75个基点的可能性上升,而考虑到其他发达经济体的加息幅度或未必到达这个幅度,美元利率与其他进入量化紧缩的发达经济体央行利率之间的利差扩大,引发资金寻求较为安全且收益率更高的资产,例如美的国债(得益于加息和美元升值)。

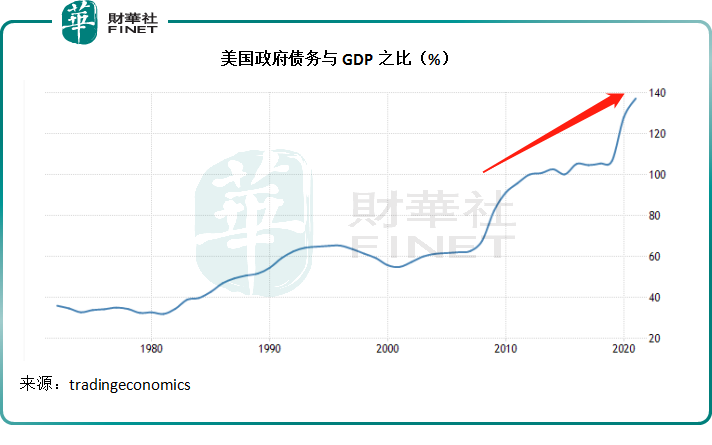

但是,值得注意的是,这次的美元周期还面对不一样的状况,可能引发不一样的后果。与上世纪80年代以及21世纪初的美元上升周期不同,美当前债台高筑。

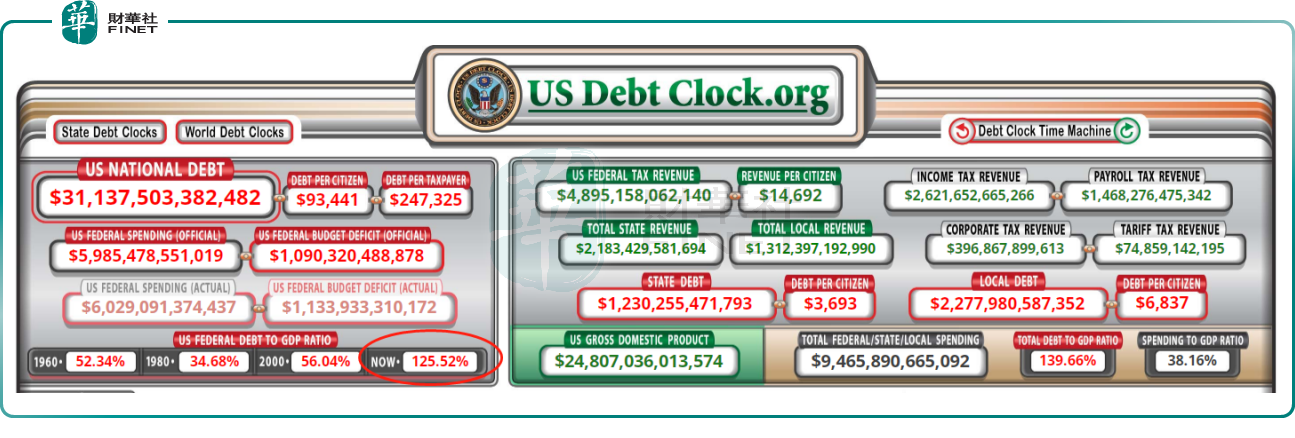

见下图,2021年,美政府债务对国内生产总值(GDP)之比或达到137.20%,相比之下,上世纪80年代的这一比率只有不到40%,2002年时大约也就60%。

从最新数据来看,美联邦债务与GDP的比率为125.52%,也远高于1980年和2000年时的水平,见下图。

这就带来一个问题:当前美国经济增长强劲,劳动就业情况十分活跃,失业率更创下纪录新低,但是加息(尤其是如此大幅度的加息)将压抑消费需求,或导致经济增长放缓。国家为了避免经济衰退,将不得不大幅增加财政支出来顶住经济。

当前美国的联邦赤字达到1.09万亿美元,若再要增加额外支出,自然需要发行新债来筹集资金以及为旧债展期。

那么问题来了,美联储除了加息之外,也在持续缩减买债规模,以缩小资产负债表,发行的债券谁来埋单?

发行的债券欠缺买家的后果,将是政府部门提高利率来推售债券。也就是说,本来已经捉襟见肘的政府部门将不得不面对更高昂的利息支出,这将进一步扩大财政赤字,从而不断增发债券来融资,挤出私人部门的投资,这就是经济学所说的“挤出效应”。

私人资本都转向信用风险较低的国债和政府债券,而避开高风险溢价(例如垃圾债)债券——恰好后者才是在经济动荡之时最脆弱、最需要融资的,这些项目无法得到资金补充,其存续期将存在很大问题。

最后,那些亟需资金以维持下去的行业因为无法取得救命资金而率先被淘汰,进而骨牌效应地影响到各行各业,将对整体经济带来严重的后果。经济下行,失业率上升,将削弱整体消费力,消费需求下降,经济进一步下行,进入恶性循环。

整体经济放缓,上市企业自然也难幸免,企业业绩下降,它们的股价也跟着下滑,股市表现自然受压。

但是,由于财务周期的缘故,上市企业受到的负面影响通常都要一段时间才能反映在业绩中,因此资本市场只能依靠“猜测”来预期潜在的下行空间,这就是企业之前的业绩尚可,但股价却持续受压的原因。

持币还是持股?

既然如此,现在的最佳操作是什么?

显然,美联储收紧货币政策的进程仍在进行中,对企业的影响尚未反映在上市公司的股价上,美股的调整尚未到位。

但是从以上提到的2002年美元指数见顶例子可以看出,新兴市场经济活力增强,也会吸引资本走向机会更多、发展潜力更大的其他汇价稳定货币。

从前文欧美港三大股票市场从美联储加息以来的跌幅可以看出,港股市场的调整幅度是三个地区中的最大。更为重要的是,尽管港元与美元挂钩而受到美元周期的影响,但港股市场的上市公司主要在大中华地区经营业务,收入也主要来自大中华区。

利好的政策以及潜在的机会,将推动大中华区的经济发展,尤其在不利消息大部分已消化(从港股最近一年对比其他市场表现可以看出)之时,港股市场的下行风险或要低于美股。

以此来看,持币(例如加息前景较佳的美元)和持股(估值偏低而基本面优秀的港股)都可以是有利的选择,取决于自身的风险意愿与风险承受能力。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载