国际顶级投资银行摩根士丹利(MS.US)与高盛(GS.US)几乎在同一日公布了截至2022年12月31日止的第4财季业绩及2022年全年业绩。

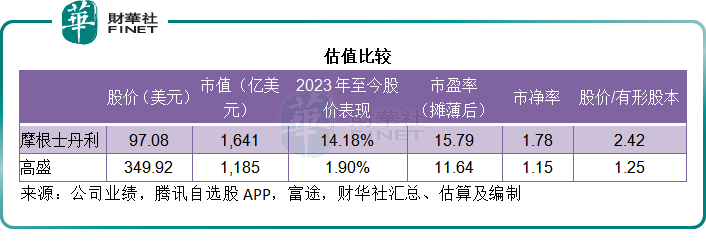

然而,市场对于这两家顶级投行业绩的反应却是冰火两重天:公布业绩后,摩根士丹利的股价大涨5.91%,当前市值为1,641亿美元,而高盛的股价则下挫6.44%,市值收缩至1,185亿美元。

归其原因主要与业绩有关。

尽管摩根士丹利与高盛的第4季及2022年全年利润均按年下滑,但在投资者心目中,它们的跌幅却各有不同——摩根士丹利的跌幅没预期严重,而高盛的表现却逊于预期。

所以,虽然2023年才过了半个月,摩根士丹利2023年以来已累计上涨了14.18%,显著跑赢高盛的1.90%。从估值来看,大摩的市净率高达1.78倍,市盈率也有15.79倍,明显高于高盛的市净率1.15倍和市盈率11.64倍。

财华社认为,摩根士丹利的估值更高,主要因为业绩较高盛优胜,相对来说受资本市场回落影响的敏感性没高盛大,而且回馈股东的力度更大。

2022年第4季业绩比较

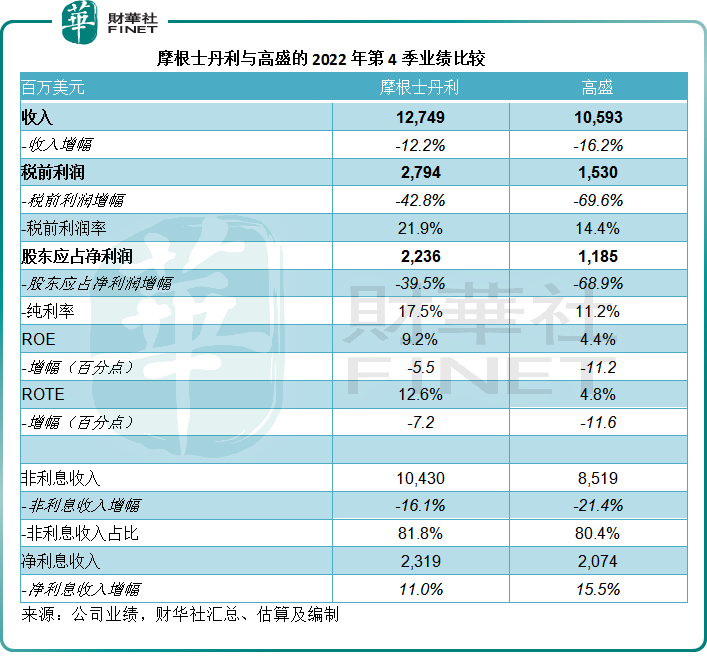

就2022年第4季业绩而言,高盛与摩根士丹利的收入都出现双位数跌幅,同时利润更大跌三成以上,不过从盈利能力来看,大摩仍优于高盛。

2022年第4季,摩根士丹利的季度收入同比下降12.2%,至127.49亿美元;高盛的季度收入则按年下滑16.2%,至105.93亿美元,主要受期内美联储加息拖累美股整体表现,投行业务显著收缩所影响。

摩根士丹利的季度净利润为22.36亿美元,同比下降39.5%,但规模上仍为高盛的两倍,高盛的季度净利润同比下滑68.9%,至11.85亿美元,见下表。

2022年业绩比较

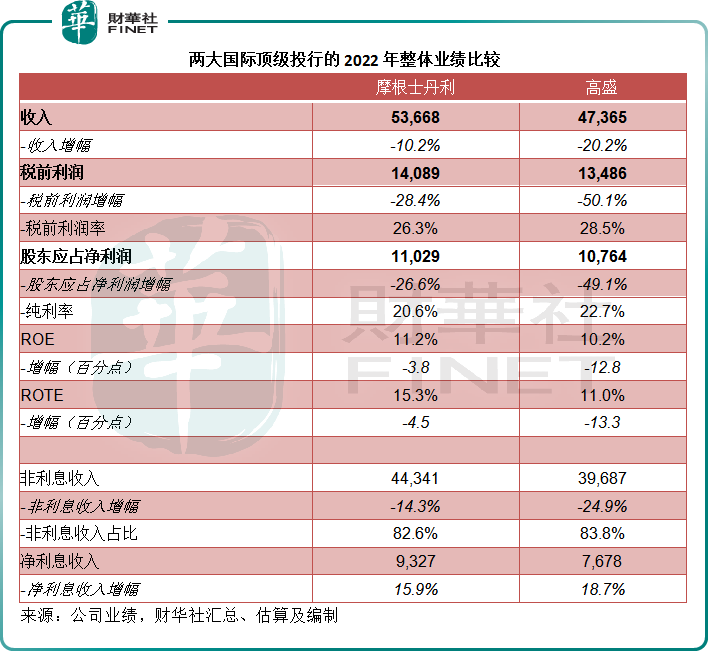

平滑季节影响因素,从2022年全年业绩来看,高盛的盈利能力依然好于摩根士丹利。

2022年全年,高盛收入同比下滑20.2%,至473.65亿美元,主要反映投行业务收入按年下滑47.93%,抵消了其他业务收入的增长;同样摩根士丹利的投行业务收入也按年下降49.07%,但交易业务按年增长8.73%稍微缓和了此等影响,大摩的全年收入同比下降10.2%,至536.68亿美元。

大摩业绩好于高盛,秘诀是什么?

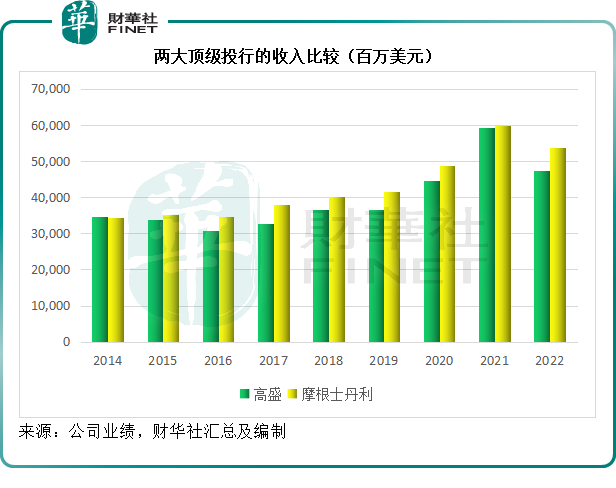

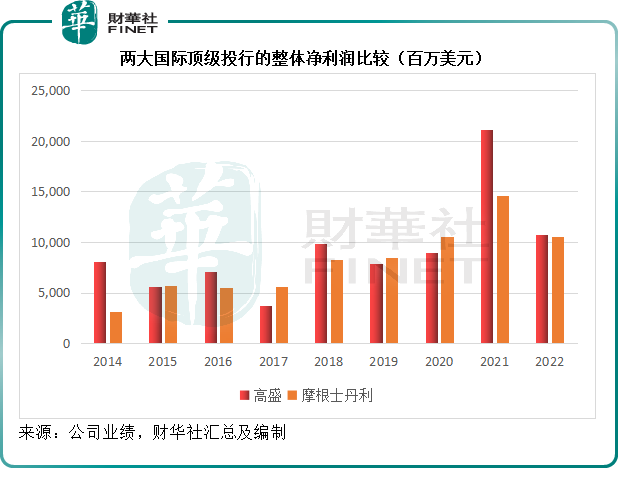

见下图,从收入规模来看,除了2014年和2021年之外,摩根士丹利的收入规模要显著大于高盛。

但是,尽管高盛的收入规模明显不及摩根士丹利,其整体利润与大摩的差距却不是那么大,见下图,2022年高盛的全年净利润为107.64亿美元,大致与摩根士丹利的110.29亿美元相差不大(至少没有收入规模的差距大),而在过去的部分年份,高盛的净利润规模甚至显著大于摩根士丹利,例如美股IPO创纪录而且并购交易活跃的2021年。

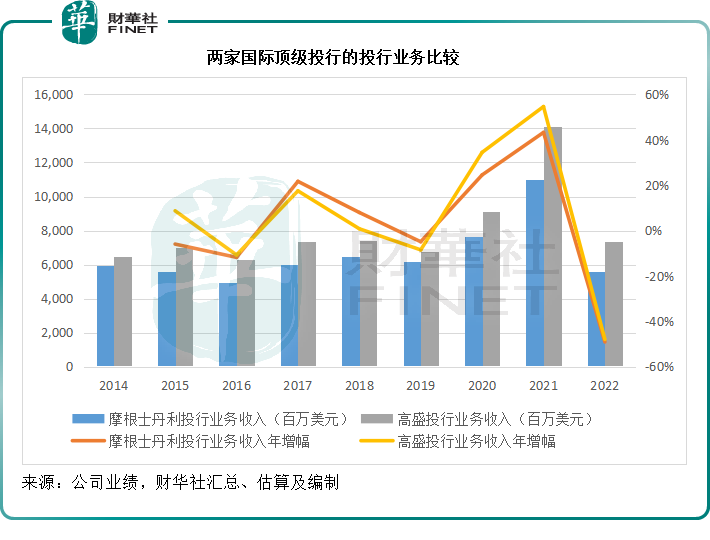

这是因为高盛更专注于投行业务。见下图,对比于摩根士丹利,高盛的投行业务收入规模一直占据主要优势。

美联储在2022年累计加息4.25个百分点,同时持续缩减资产负债表,令全球美元流动性收缩,也带动了美元资产的整体成本上升。在这样的背景下,资金对于资产的风险回报率要求变得审慎,导致二级市场的资金出走,避到更安全的资产——例如新发行(即计及加息影响)的美元国债以及增长潜力更理想的新兴市场,例如A股、港股和中概股。

美股下滑,顺带对一级市场的交易带来负面影响——既然二级市场估值不佳,企业的上市意愿自然显著下降,而且因为估值欠理想,已上市企业再融资活动也不活跃。

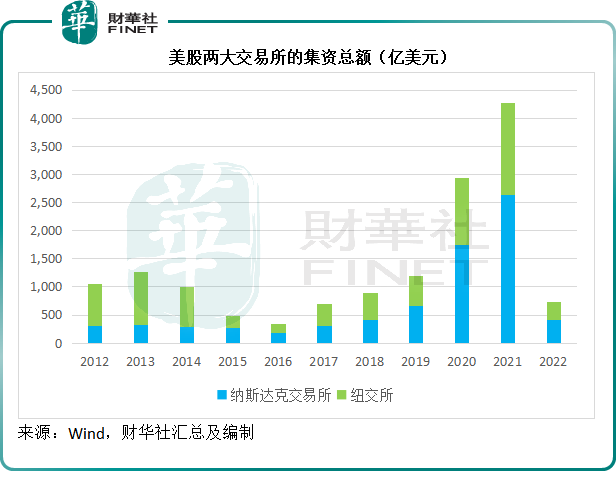

Wind的数据显示,纳斯达克交易所的2022年总集资额只有406亿美元,按年下滑84.56%;纽交所的总集资额同比下滑80%,至327亿美元,见下表。

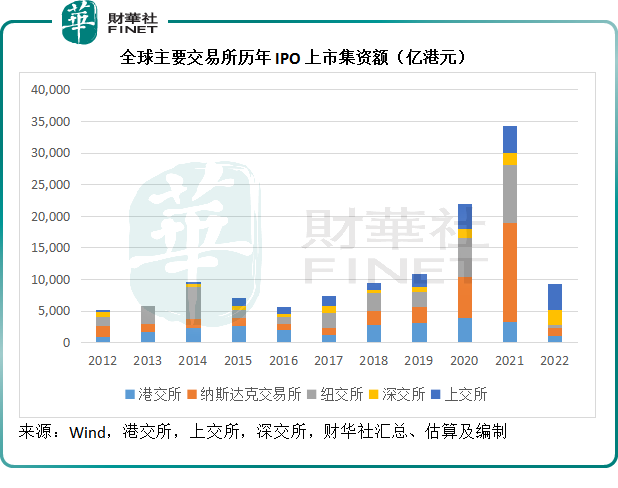

其中首次上市集资额收缩的幅度最为显著,纳斯达克交易所的IPO集资额同比下滑91.72%,至166亿美元;纽交所则按年下滑95.45%,至53亿美元。见下表,这两大美国交易所的IPO筹资额显著低于A股深交所和上交所,而纽交所的集资规模仅相当于港交所的40%左右。

正是因为上市及上市后集资活动显著收缩,加上二级和一级市场表现不振,也搁置了众多并购交易(因估值不佳),美国商业银行们的投行业务显著收缩。

对于主营利息业务的商业银行,因为美联储加息带来了丰厚利差——资产端提高收益率的可能性增加,其利息业务得以强劲发展,抵消了费用业务(尤其投行)下滑的影响,所以整体是利好的。

例如,利息业务收入占了五成以上的摩根大通(JPM.US),虽然投行业务收入(仅占2022年总收入的5.2%)同比下滑48%,但由于净利息收入同比增长28%,其整体收入按年增长6%。

然而,对于非利息业务占比较高的顶级投行高盛和摩根士丹利(非利息业务占比在80%以上)来说,加息对其业务的打击更大——加息拖累股市表现,导致其主要依赖的费用业务(主要包括交易、股权融资以及投行业务)受挫,也因此它们的收入和利润跌幅如此显著。

从利润表现来看,高盛的纯利跌幅比摩根士丹利严重。2022年,高盛的普通股股东应占净利润同比下滑49.1%,至107.64亿美元,而摩根士丹利的全年净利润则按年下滑26.6%,至110.29亿美元。

这是因为相对来说,高盛的非利息业务当中,投行业务的规模要大于摩根士丹利,也因此受到的市场冲击更大,从上图可以看出,高盛2022年的投行业务收入规模相当于摩根士丹利的1.31倍。

除了投行业务之外,高盛还专注于交易、资产管理等业务,由于2021年美股表现屡创新高,高盛的投资收益也十分丰厚,但是2022年受加息影响,美股显著回落,高盛的投资收益也显著收缩,可见其业绩更容易受到股市表现影响。

摩根士丹利则有点不一样。高盛自诩为全年并购交易完成数量第一,而摩根士丹利则自诩为财富和投资管理第一。

并购和投行,属于“看天吃饭”的业务范畴,股市好,业务自然兴旺,这在降息周期尤为突出,这是因为利息成本下降,投资者能够筹借到更多的资金撬动规模更大的交易,而且利率低,投资者也更乐意将资金投入到股市碰运气,甚至贷款炒股,以赚取更有利的差价(股市上扬能轻松抵消较低的借贷成本),从而带动上市和再融资活动。

同理,当加息周期来临,资金成本增加,并购和融资的行为自然缩减。

然而,理财业务却不一样,理财业务与投行等交易一样,银行赚取的是手续费收入,但是与投行业务不同的是,投行业务看天吃饭,但理财需求却一直都存在,而且数百年的财资管理理论与“股神”巴菲特等的现身说法,都论证了长期投资的重要性——股市不行,投债市,债市不行还有商品市场,再不行还有FOF,商品,利率,对冲基金,另类投资,不良贷款……并不会因为二级市场不好,就没有其他投资机会。

因此,以财富和投资管理为特长的摩根士丹利,对比于以投行为特长的高盛,其对股市下跌的敏感度要弱一点,也因此它的跌幅没有高盛严重。

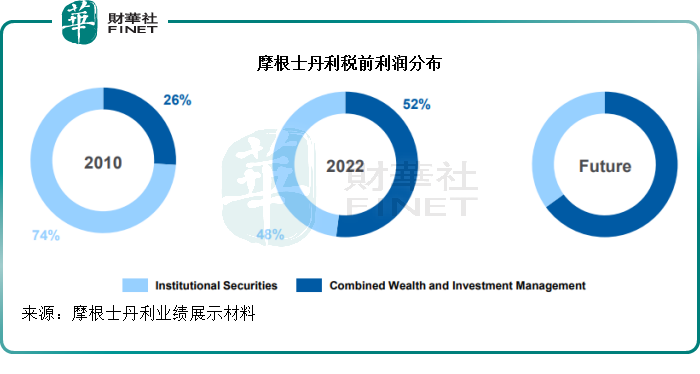

见下图,在2010年时,摩根士丹利更专注于机构证券(浅蓝色),财富和投资管理业务(深蓝色)的税前利润的占比只有26%;到2022年,财富和投资管理业务的税前利润占比已达到52%。从下图或可预见,未来大摩还会继续拓展财富和投资管理业务的利润占比,以进一步降低对机构证券业务的依赖。

至于高盛,其投行优势无疑是卓越的,而投行的利润率相对要比其他业务高,因为这是一项杠杆式的业务,投行做得好,可以带动客户后续的财资、财顾、资管等一条龙服务。尽管存在看天吃饭的弊端,高盛在投行的优势仍可为其带来可观的收益。

只是,正如市场普遍预期的,美联储加息到五厘以上的可能性极高,也就是说加息周期不会在短期内结束,投行业务的短期前景仍不佳,高盛亦然,这就是市场暂时不看好高盛的一个主要原因。

大摩派息丰厚

财华社认为,除了以上的原因外,摩根士丹利估值更高的另一个原因是慷慨回馈股东。

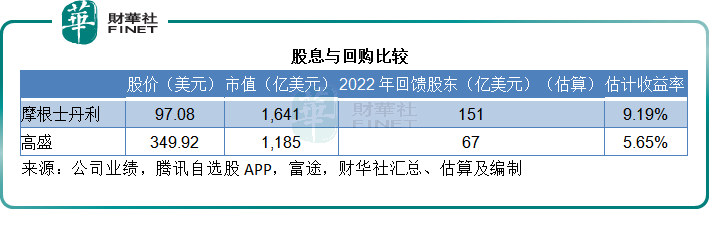

2022年,高盛合共回馈股东67亿美元,其中包括35亿美元股份回购(以均价346.07美元回购10.1百万股),32亿美元现金股息,相当于其当前市值的5.65%。

摩根士丹利于2022年回购99亿美元(以均价87.25美元合共回购1.13亿股)。此外,该公司第一季每股派息0.7美元,第2季、第3季及第4季均每股派息0.775美元。按每个季度的期末已发行股份数计算,财华社估计其全年派息金额或达到51.75亿美元,加上回购在内,或合共回馈股东150.75亿美元,相当于当前市值1,641亿美元的9.19%,远高于高盛。

总结

总括而言,尽管高盛的盈利能力更佳,但由于其投行业务在可预见的将来仍将继续受到加息周期的影响,短期展望不获市场看好。

另一方面,这些投行都通过巨额回购和现金派息回馈投资者,以高于市场利率周期目标的回报缓和其股价压力,或多少能起到支持作用。

不过鉴于金融服务的周期性,高盛的弱势未必会一直持续,只要美股反弹,投行股也有望见底,此外,它们在新兴市场能否把握机遇也将影响到以后的市场号召力,且看看高盛和摩根士丹利,谁能在中国市场做得更好。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载