欧美的通胀,最终还是由消费者和投资者“埋单”。

为应对通胀,百事可乐(PEP.US)去年上调了饮品和零售的价格,10月至12月期间的提价幅度或为16%,2022年全年的价格涨幅或为14%。

涨价抗通胀后,百事收入端似乎取得不错的成绩。

截至2022年12月31日止的第4季,百事的季度净收入同比增长10.9%,至279.96亿美元,其中内生增幅为14.6%,北美和国际业务分部的收入内生增幅分别为14%和16%,全球饮品和方便食品业务分别实现10%和18%的内生增长。

但反馈到利润端则乏善可陈,存在捉襟见肘的地方。

百事第4季核心毛利按年增长11%,核心毛利率扩大30个基点。但核心经营溢利增长7%,核心经营利润率下降40个基点,反映了广告和营销开支的双位数增加。

核心每股盈利增长10%(按固定汇率计算),但是报告每股盈利下降,反映了与特定品牌和资产有关的减值影响。核心每股盈利为1.67美元,按年增长10%。

回望全年,亦是如此,收入稳中有进,经营利润却不尽人意。

2022年全年,百事产品的平均涨价幅度或为14%,全年收入863.92亿美元,按年增长8.7%,内生增幅为14.4%,股东应占净利润则按年增长17.0%,至89.1亿美元;核心非会计准则净利润按年增长8.4%,至94.21亿美元。

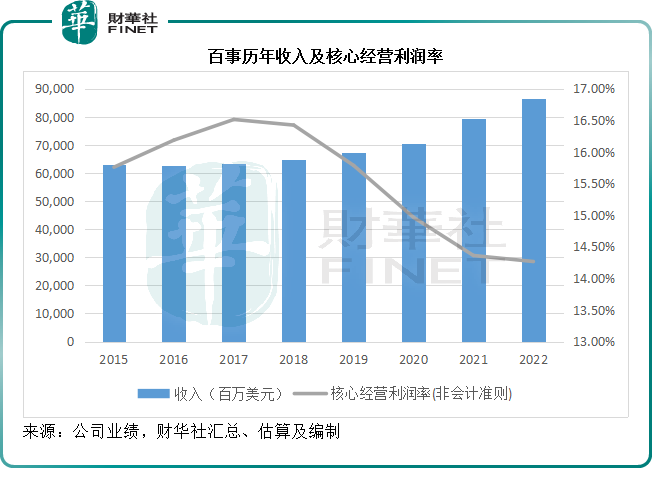

见下图,尽管百事收入持续扩大,但经营利润率(核心非会计准则)却持续下降。

具体来讲,2022年百事的产品提价或稍微发挥了正面作用,公司的核心经营利润率跌势似乎有所缓和,下降幅度对比往年小了一点。但从成效上来看,显然不足以抵消原材料通胀所带来的压力,核心经营利润率仍由去年的14.36%下降至14.27%。

那么,拥有多元业务傍身的百事,通过积极的涨价及开源节流,为何还难以驯服通胀呢?

百事的主营业务

百事可乐诞生于1898年,这种以碳酸水、糖、香草、生油、胃蛋白酶和可乐果制成的饮品成为后来风靡全球,并与可口可乐(KO.US)分庭抗礼的碳酸饮料。不过,奠定其当代业务原型的,却离不开后来的合并。

1932年,Herman W. Lay(乐先生)收购了一家工厂,开始在田纳西从事薯片生意;同年,C.E. Doolin(杜林先生)在一家小咖啡馆买了一包玉米片,了解到这包玉米片的生产商急于出售自己的业务后,杜林先生购买了配方,并开始在自己母亲的厨房制作菲多利(Fritos)玉米片,再开着他的福特车销售,这是乐事薯片最早期的创业史。

1961年,乐先生的薯片公司与杜林先生的玉米片公司合并为后来的菲多利食品(Frito-Lay)。

1965年,百事可乐的CEO Kendall(肯多先生)与菲多利食品(Frito-Lay)的乐先生,在一张餐巾纸上拟定了一笔交易,两家公司合二为一,百事由此而生。同一年,百事在纽交所上市,上市价为0.75美元,当年的收入为5.1亿美元。

1986年,百事收购7-Up(七喜)以及肯德基(KFC),后来在1997年,分拆肯德基、塔可钟和必胜客到百胜餐饮(YUM.US)。

2001年,桂格麦片合并到百事。

2017年,百事从纽交所转到纳斯达克交易所上市。

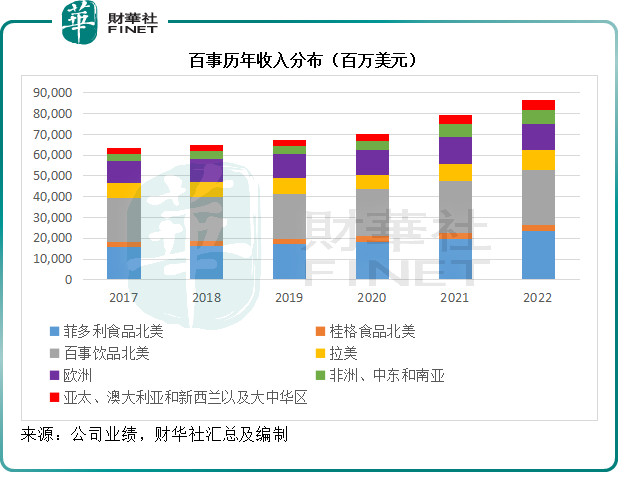

到如今,百事将主营业务划分如下:

1)菲多利食品(Frito-Lay)北美,包括其美国和加拿大的品牌方便食品业务;

2)桂格食品北美,包括美国和加拿大的麦片、米饭、意大利面等品牌方便食品和其他品牌食品业务;

3)百事饮品北美,包括其在美国和加拿大的饮品业务;

4)拉美,包括拉美所有饮品和方便食品业务;

5)欧洲,包括欧洲所有饮品和方便食品业务;

6)非洲、中东和南亚(AMESA),包括在非洲、中东和南亚的所有饮品和方便食品业务;

7)亚太、澳大利亚和新西兰以及大中华区(APAC),包括在亚太区、澳大利亚和新西兰以及大中华地区的所有饮品和方便食品业务。

通胀为何难驯?

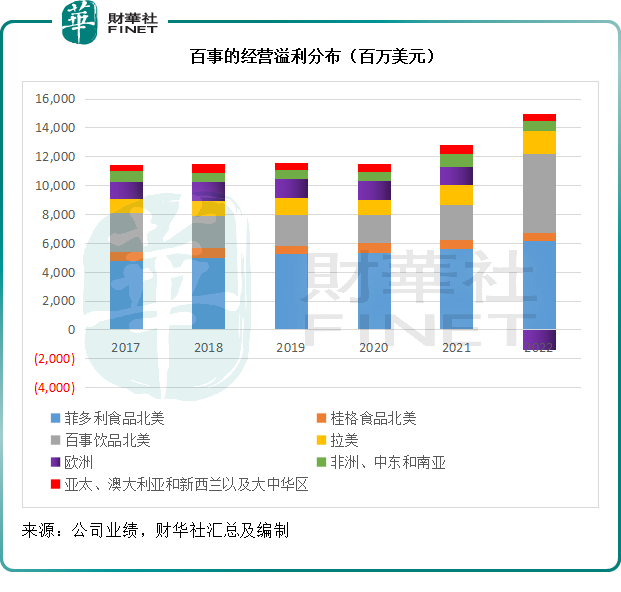

2022年,菲多利食品北美分部收入同比增长18.78%,至232.91亿美元;经营溢利则按年增长8.91%,至61.35亿美元,是百事最大的经营利润来源。提价和生产效率提升,并没有完全抵消掉成本增加的压力,商品成本上升对其利润增长带来了17个百分点的负面影响。

桂格食品北美分部收入的全年收入按年增长14.87%,至31.6亿美元,经营溢利仅按年增长4.50%,至6.04亿美元,主要是因为成本增速较大,部分抵消了提价和增效的正面影响,导致经营利润的增幅远低于收入。

百事饮品北美分部是百事最大的收入来源,全年收入同比增长3.71%,至262.13亿美元,不过由于出售纯果乐等果汁品牌产生收益30亿美元,抵消了包装材料成本上涨带来的负面影响,分部经营溢利按年大增122.19%,至54.26亿美元。财华社发现,如果不考虑上述的30亿美元一次性收益,其分部溢利仅大致与去年相若。

拉美分部全年收入同比增长20.61%,至97.79亿美元,而分部经营溢利按年增长18.85%,至16.27亿美元,主要反映与疫情相关的支出下降,但被原材料及营销支出上涨部分抵消。

欧洲分部表现最差,2022年收入按年下降2.41%,至127.24亿美元,并且转盈为亏,产生分部经营亏损13.8亿美元,相较去年同期为盈利12.92亿美元,主要受到地缘危机以及SodaStream气泡水品牌和其他无形资产之减值开支的不利影响,此外还有成本通胀带来的压力,抵消了果汁交易所抵赖的收益。

非洲、中东和南亚分部的2022年收入按年增长5.92%,至64.38亿美元,经营溢利按年下滑22.38%,至6.66亿美元,反映了出售非战略品牌以及特定果汁品牌产生的减值支出,以及原料成本通胀压力。此外,不利汇率也对其经营利润产生9个百分点的影响。

亚太、澳大利亚和新西兰以及大中华地区的全年收入按年增长3.73%,至47.87亿美元,经营溢利则按年下滑20.21%,至5.37亿美元,主要受到百草味减值支出、原料成本上涨以及汇兑亏损的负面影响。

2020年6月1日,百事从好想你健康食品公司手中,以7亿美元的现金作价,收购中国线上零食公司百草味的全部权益,但是在2022年,或由于业绩不佳,百事就百草味作出了1.72亿美元的无形资产减值。

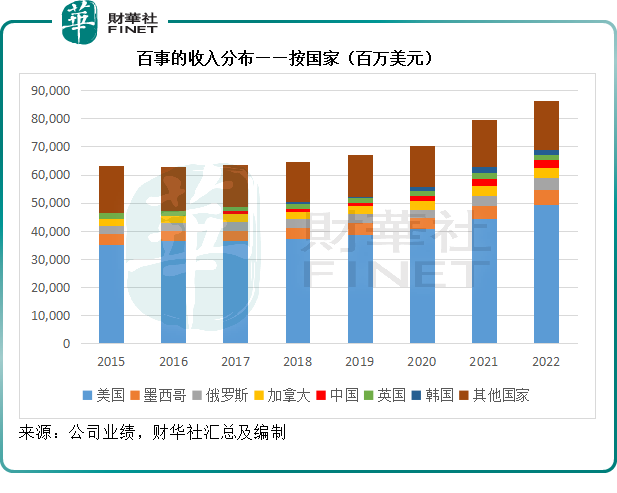

从各国市场的收入规模来看,中国市场的2022年收入按年增长2.72%,至27.52亿美元,占百事总收入的3.19%。

有意思的是,俄罗斯市场的2022年收入维持强劲增长,是其所列的各国收入表现中增幅最大的地区市场,同比增长20.20%,高于墨西哥的19.48%以及美国市场的10.88%,至41.18亿美元,占百事总收入的4.77%。

从以上的对比可以看出,2022年,除了欧洲之外,百事的所有业务分部均实现收入增长,但同时所有业务分部均受到原料成本大涨的负面打击,非北美地区市场更受到汇兑亏损的困扰,进而导致涨价减量所带来的整体增量,不足以抵消成本增加的负面影响。

正因如此,百事的管理层对前景似抱有犹豫。

在业绩发布会上,CEO拉蒙·拉瓜尔塔(Ramon Laguarta)指出,2023年下半年全球消费情绪的不确定性或更大,有可能转差。也因此,管理层给予6%的全年收入增长指引。

百事对于2023年的展望

百事预计,2023年或实现6%的内生收入增长,明显低于2022年的内生收入增长14.4%;每股核心盈利(按固定汇率)增长8%,也低于2022年的增幅11%。百事预计汇率或对其净收入和核心每股盈利带来约2%的负面影响。

换言之,该公司预计其2023年核心每股盈利或为7.20美元,较2022年的核心每股盈利6.79美元增加6%。

此外,该公司预计会向股东返现约77亿美元,包括67亿美元股息和10亿美元股份回购,相当于其当前市值2,380亿美元的3.24%。

2023年,百事将继续优先进行以下领域的投资:

1)投资于厂房和提升产能、仓库和新市场进入(go-to-market,GTM)系统。这包括投资运输队伍和增加各种包装产品的产能;

2)继续简化和数字化技术系统,以提升生产效率和提升贸易促进管理、预测精准率和财务规划;

3)投资于pep+计划,这是百事于2021年推出的环保发展计划。

总括而言,百事目前对于2023年的展望不算太乐观,所提供的每股盈利预测7.20美元也低于市场预期的7.27美元。

从2023年至今的经济表现来看,欧美的通胀依然严重,不过央行加息的累积影响或逐步体现出来,通胀有可能受压,美元或也承受压力,但是另一方面,这也将影响到消费信心。百事所面对的压力仍不小。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载