硅谷银行和签名银行(SBNY.US)倒闭,是近几日全球热议的话题。

加州金融保护与创新部于3月10日(上周五)关闭了硅谷银行;3月12日,纽约金融服务部关闭了签名银行(Signature Bank)。联邦存款保险公司(FDIC)已被委任为两家银行的接收者。

用美联储理事鲍曼(Michelle W.Bowman)的话来说,导致两家机构承受压力并最终倒闭的其中一个重要原因是存款的快速流出。

这一切是怎么发生的?

两家银行在2022年均产生高收益

签名银行在纳斯达克上市,已停牌。硅谷银行没有上市,但是其母公司硅谷金融集团(SIVB.US)也在纳斯达克上市,同样为停牌状态,当前正进行关闭硅谷银行之后对剩余资产的重组。

硅谷金融集团成立于1999年3月,主要集中于科技、生命科技/医疗保健、私人股权/风险投资和高端酒品产业。

硅谷金融集团主要通过其子公司硅谷银行提供商业和私人银行产品及服务。硅谷银行是一家成立于1983年,位于加利福尼亚州的州注册银行,也是联邦储备系统的成员。该银行及其子公司也提供资产管理、私人财富管理和其他投资服务。

需要注意的是,硅谷银行是硅谷金融集团主要的收入及利润来源,也占了大部分资产。2022年,硅谷金融集团的税前利润为21.72亿美元,其中硅谷银行期内的税前利润就达到33.91亿美元,同比大增47.50%。

除此以外,硅谷金融集团还通过其他的子公司和部门,提供投资银行服务和非银行产品及服务,包括基金管理和并购顾问服务,但显然这些业务部门的贡献远远追不上硅谷银行。

同样,签名银行于2022年也公布了创纪录的净利润,高达13.4亿美元,同比大增45.91%。

既然两家银行的业绩都如此理想,为什么还会破产?这要从其资产状况说起。

2020年以来存款的快速扩张

由于硅谷银行占了硅谷金融集团的大部分资产和负债,也是其主要的商业银行旗舰,我们以下就以硅谷金融集团在美国证监会提交的财务报告来进行分析。

商业银行从事的是以低成本获取资金,然后将资金贷放收取利息和投资于高收益资产以产生利息收入的生意,将生息资产所产生的利息,扣减获取资金的成本,就是商业银行利息业务的净收入。

当然,现代商业银行也从事手续费业务,例如账户服务、投行、贸易单证等。但就硅谷银行和签名银行这样的地区性中小型银行而言,其手续费业务的占比仍偏低,利息业务占了大部分,也因此容易受到利率变动的影响。

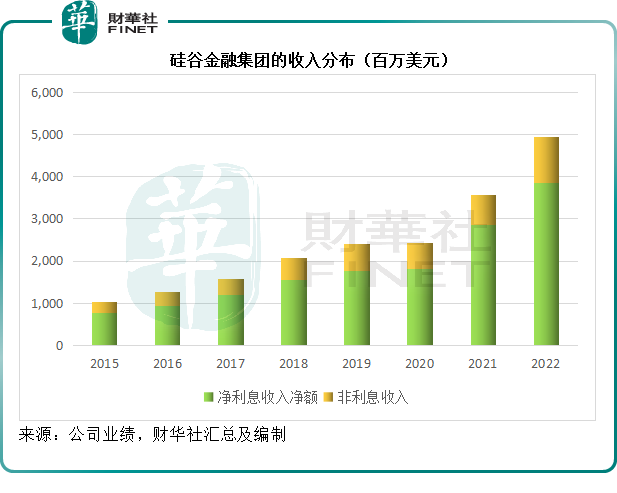

见下图,硅谷金融集团的非利息收入远低于其净利息收入,其2022年扣减信用亏损拨备后的净利息收入为38.41亿美元,非利息收入仅为11.07亿美元。

签名银行的情况也是一样,2022年的净利息收入为24.57亿美元,而非利息收入只有1.61亿美元。

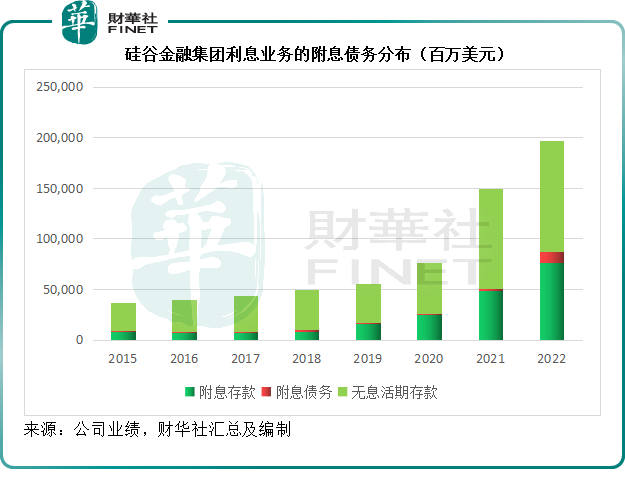

商业银行的利息业务部主要通过以下渠道获取资金:储户存款、央行资金、银行间借贷、发债融资等,其中储户存款是主要的融资来源。

见下图,硅谷银行的主要资金来源为存款。其规模较小,或难以获得优惠的利率发行债券融资,所以仍主要依赖于储户提供的资金。

财华社估算,就2022年末的负债平均值而言,硅谷金融集团的合计附息存款利息支出率为1.13%,活期存款的成本率更为零,而附息债务的综合利率则为2.99%(其中短债利率为2.92%,长债为3.12%),比有息存款利息高出1.86个百分点。

2020年,以美联储为首的欧美国家大举放宽流动性刺激经济,推动了创业公司的崛起,也推动了整体经济的发展,再加上SPAC(空白支票公司)的涌现,令这些创业公司通过业务经营或是融资,取得大笔的现金。

作为硅谷最大的商业银行之一,硅谷银行内创业公司的存款也水涨船高,硅谷金融集团的合计存款额由2019年末的550.57亿美元,大幅扩大至2022年末的1,857.61亿美元,增幅高达237.40%。其中无息活期存款的规模更由2019年末的387.83亿美元,扩大182.98%,至2022年末的1,097.48亿美元,是其最大的资金来源。

签名银行的情况也是一样,总存款额由2019年末的380.55亿美元,扩大至2022年末的1,034.32亿美元,增幅达到171.80%,其中无息活期存款的规模由2019年末的121.56亿美元,扩大231.45%,至2022年末的402.9亿美元,占了总存款额的38.95%。

生财受限

看完负债端,来看资产端。

由于两家银行的业务规模相对较小,其贷款/放款生意虽增长强劲,但是要将庞大的存款资金(负债端)消化来赚取利息还是得依靠投资,其中风险较低的国债和地方债券自然是不二之选,因为可以为其带来稳定的收益。

见下图,硅谷金融集团的投资证券资产规模从2020年开始膨胀,从2019年末的242.7亿美元,扩大至2022年的1,241.89亿美元,增幅高达411.70%,比存款的增速还高,占了合计生息资产的59.36%。

见下图,投资证券资产占了硅谷金融集团生息资产的大部分,其中持至到期证券(HTM)占生息资产的比重达到45.60%。

以超千亿市值的大型银行富国银行(WFC.US)为例,2022年其债券投资占生息资产比重(平均值)仅为30.69%,美国银行(BAC.US)的这一比例为34.16%。

因此,当美联储加息使得资金成本变得昂贵时,那些暂时将现金存放在银行的创业公司,或寻求更高的收益,或需要资金应付周转,而纷纷提取资金,短借长贷所带来的久期危机一触即发。

从以上的分析可以看出,硅谷金融集团持有的大部分债务都是短期负债(无息活期存款),但是这些短期债务被大部分用来投资长期资产(持至到期债券),一旦储户要求大批量提取现金,硅谷金融集团就要在短期内筹措资金来应付,但是其资产的久期较长,在短期内抛售有压力,这也是其因为需要变更持至到期债券到可出售资产而引发暴雷的原因。

从理论上来说,持至到期国债对持有人不会产生太严重的贬值风险,因为持有人的目的是持至到期,就算中途因为美联储加息而导致利率波动,影响其估价,那也只是账面的沉浮而已,只要持至到期就能还本付息。

但坏就坏在负债端的客户催缴还款,而硅谷金融集团显然并没有足够的资产在短期内抵偿债务,这一流动性危机一出现,其抛售资产就会产生连锁效应,带来各类资产价格的下挫。

当需要动用到持至到期的债券时,由于这些债券正在承受加息的洗礼,其现价因为利率上升而下降,再加上抛售压力,账面值受压下滑,令危机进一步加剧。

这就是硅谷银行发生危机的导火线。

硅谷银行的挤兑和资产抛售压力,也迅速蔓延到其他中小型银行,引起其他银行的流动性危机,签名银行就是一例,其实以资产端来看,其债券投资的占比处于38%左右的水平,并不过分,但正如前文所述,其储户无息存款规模太大(一般为短期),而其资产久期太长,难以在短期内应付挤兑,这是导致破产的直接原因。

两家银行危机对全球金融市场带来怎样的影响?

首先是政策。

3月12日(上周日),美当局公布了若干行动,以限制两家金融机构倒闭对于美国金融系统产生的直接和间接风险。

美联储宣布,将通过新建立的银行定期融资计划(Bank Term Funding Program)为合资格的储蓄机构提供额外的融资。该计划将向以美国国债、机构债务、抵押贷款支持证券和其他合资格资产为抵押的机构,提供一年期贷款,该安排将可为银行提供额外的流动性资金,并消除机构在压力时期火速出售证券套现的需求。

联邦存款保险公司(FDIC)还采取行动,保障所有储户的安全,包括硅谷银行和签名银行的无保险储户,以防止系统性风险的蔓延。

这次的暴雷事件也引发了美国当局关注2018年撤销了《多德-弗兰克法案》(Dodd-Frank Act)部分内容所产生的影响,这项法案是2008年金融危机后为应对危机和防止金融危机再次发生而推出的最严厉金融监管改革。

但是后来被诟病不利于中小银行的经营和扩大,而对大型银行却影响不大,于是在2018年被更为宽松的法案所取代。这次的硅谷银行事件,或突显出中小型银行的监管风险,而可能令严厉的监管再度上线。

第二是可能影响美联储的加息路径。

这次危机的直接诱因是加息,或突显出美联储加息的累积影响已在体现,自然引发美联储或转向“鸽派”的猜测。

美联储主席鲍威尔一直强调,在考虑收紧货币政策的时候,他们主要着眼的是通胀和经济数据,现在有了中小型银行撑不住的案例,或促使他们对继续加息进行其他因素的风险评估。

谁是受害者?

储户和创业公司或是直接受害者,而投资者和纳税者则为间接受害者。如果财政部以其资金救市,或重现雷曼危机时社会对于金融机构道德风险的辩论。

投资者也很受伤,不仅包括中小型银行的投资者,还包括反向下注的投机者,例如做空债券的对冲机构,如果美联储因为这次危机暂缓加息,这些做空投机者将会遭受巨额亏损。

许多投机者,尤其对冲基金,基于美联储加息预期,今年年初以来大举下注于做空债市,其中对利率走向敏感的两年期美债是最为活跃的产品之一,见下图,两年期美债收益率持续攀升,做空债券有利可图,但是硅谷银行事件导致收益率陡然下跌(见下红箭头),债券价格反弹,空头被逼仓,这大大增加了资产市场的波动性。

那么,谁会是得益者?

大型银行和不良资产投资公司无疑是最大得益者。从以上我们的数据分析可以看出,硅谷银行和签名银行2022年还取得不错的业绩,它们只是输了时间。趁它们破产以低价接管的不良资产处理公司和大型银行,既有资源克服两家银行存在的危机,又有能力整合这两家银行的业务和渠道,更有利于其扩张。

2023年3月8日,硅谷银行完成出售账面值约为239.7亿美元的可出售证券予高盛,以套现214.5亿美元,因为这一折价出售,硅谷银行产生18亿美元的税后亏损。

而从硅谷金融集团的2022年末资产负债表来看,其包括硅谷银行在内的可出售证券合计账面值为260.69亿美元,这或意味着趁这次危机,高盛(GS.US)以折让价几乎收购了硅谷金融集团的所有可销售证券。

硅谷银行在英国设有子公司,提供的流动账户和外汇账户服务。2023年3月13日,汇丰控股(00005.HK)宣布,以1英镑的对价收购硅谷银行英国的资产。截至2023年3月10日,硅谷银行发放的贷款总额约为55亿英镑,存款总额为67亿英镑;在截至2022年的税前利润为8800万英镑,有形资产预计约为14亿英镑。

相比之下,汇丰英国分部的2022年税前利润为44.87亿英镑,硅谷银行英国的利润相当于汇丰英国期内税前利润的1.96%。2022年末,汇丰英国发放的贷款金额为2,459.21亿英镑,硅谷银行英国仅相当于2.24%,汇丰英国的客户账户资金或为3,360.86亿英镑,硅谷银行存款或仅相当于1.99%。

尽管硅谷银行英国子公司的体量很小,但却有利于巩固汇丰在英国的商业银行业务,尤其是在科技和生命科学领域的创新、快速成长型企业提供服务的能力。

后市启示

从这次危机可以看出,美联储的加息影响正逐步影响到全世界的经济发展,尤其欧美国家。资金成本上升的影响正逐渐渗透到经济的各个领域,当实体经济感受到成本压力时,他们可能会放缓扩张步伐,而这可能会放缓就业市场的扩张,从而影响到消费端,进而从价格导向到社会供应,影响生产总量增长。

或许可以预期,硅谷银行和签名银行这类中小银行只是前瞻,随着美联储收紧货币政策的影响进一步渗透,实体企业的压力将增加,反过来影响到银行的信贷质量,例如不履约率上升,坏账增加等,这或在一定程度上抵消加息带来的净利息收益增长。

危机也让美联储以及其他地区各央行的加息路径出现变数,或增加资本市场的波动;另一方面,这次危机可能触发有关当局对监管的审视,增加了收紧监管的变数,也进一步令不确定因素增加。

总而言之,两家银行的破产可能只是前奏,2020年和2021年无限流动性所带来的风流债终究还是要还的。要到美联储的加息周期告一段落,资本市场的波动或才能稳定下来。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载