去年以来,华尔街、欧洲股市以及各种资产价格的起伏,都取决于美联储的货币政策取态。

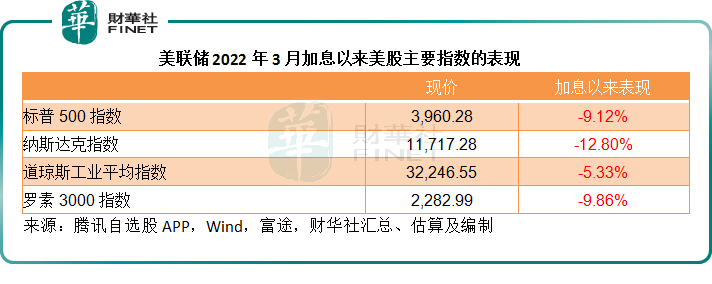

2022年3月17日以来,美联储累计加息450个基点,联邦基金利率由此前的0-0.25%,上升至2023年2月2日的4.50%-4.75%。

华尔街对此的反应是:标普500指数累跌9.12%,纳斯达克指数下跌12.80%,道琼斯工业平均指数(DJI.US)累跌5.33%,罗素3000指数下跌9.86%,见下表。

在此期间,各类资产价格都小心翼翼地围绕着美联储对于收紧货币政策的态度而波动。影响到这些行长们看法的则为美国的各项经济数据,其中劳动力市场、通胀率、经济增长表现等指标备受关注。

通过对这些数据进行解读,华尔街推测美联储下次议息会议的意图,并据此来调整各项资产表现的预期值,这也是一旦某一项重要经济数据公布之后,华尔街股市会出现大幅波动的原因。

最近公布的CPI数据显示,美国2023年2月份年度通胀率已回落至6%的水平,这是2021年9月以来的最低,符合市场预期,也低于1月份的6.4%,其中食品价格涨幅回落至9.5%,之前为10.1%;能源价格涨幅也由之前的8.7%下降至5.2%,燃料油涨幅则由之前的27.7%回落至9.2%。

扣除波动较大的食品和能源项目的核心通胀率亦于2023年2月下降至5.5%,是2021年12月以来的最低,符合市场预期,见下图。

尽管通胀率有所回落,但仍高于长远通胀目标2%,也因此,市场预期美联储的收紧货币政策周期尚未结束。

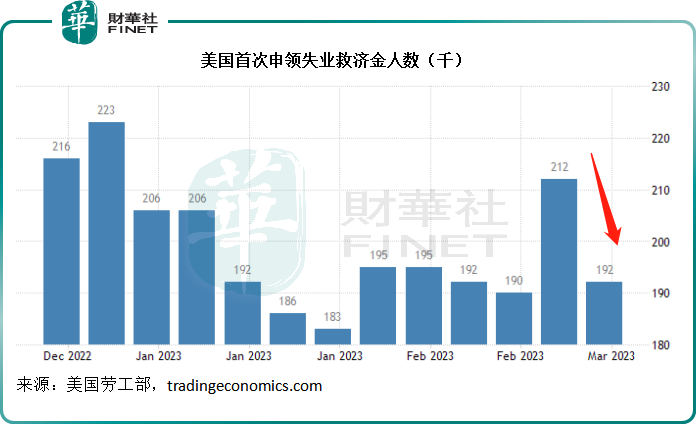

刚刚公布的就业数据仍反映就业形势向好。截至2023年3月11日止单周首次申领失业救济人数较上周减少2万人,至19.2万,远低于预期的20.5万,这是去年7月以来的最大跌幅,下降最严重的是纽约,主要因为假期后,假期工返回工作岗位。

此结果进一步印证了劳动力市场仍十分紧张,符合2月份薪酬增长数据。

用工紧张的劳动力市场促使雇主提高薪酬吸引和保留员工,令美国经济的通胀压力进一步增加。

另一方面,美国2023年2月份建筑批则亦大增13.8%,至经调整的152.4万,远超市场预期的134万份,是近五个月的最高水平,显示楼市依然高涨。

这些数据都反映美国经济十分强劲,劳动力市场畅旺,通胀压力不低,意味着美联储加码加息的可能性会增加。

然而,在公布这些经济数据之后,华尔街股市不跌反升,对加息的忧虑似乎有所缓解,是因为近日美国中小型银行接连出事,继硅谷银行和签名银行相继倒闭后,第一共和银行(FRC.US)也有了不好的先兆,这让市场对于美联储或暂缓加息的预期升温。

因此,在高盛(GS.US)、摩根士丹利(MS.US)、花旗(C.US)、美国银行(BAC.US)等向其注资300亿美元,提振了市场信心后,不仅第一共和银行上演了绝地反弹,连大盘指数也造好,全日报升。

从明面上看,目前左右市场气氛的是美国本土中小型银行的危机释放,但事实上,“指挥棒”依然在央行手中。美联储是不是会因为中小型银行的问题,担心系统性风险而缩减加息幅度,甚至加快周期扭转呢?

有意思的是,欧洲的同行却不这么认为。瑞士信贷(CS.US)的流动性问题并非最近才出现,早在去年已引发市场关注,但是欧洲央行和美联储依然“鹰”气十足,欧洲央行如期于周四(2023年3月16日)加息50个基点,三大利率指标均加息50个基点,见下图,或显示出央行不惜一切遏制通胀的决心。

中小型银行因为加息而引致流动性危机所产生的风险,固然是欧美央行进行利率决策时的一个考虑因素,但正如欧洲央行与美联储提到的,这些风险应在其可控范围,整体经济形势以及通胀才是其考虑的重点。

因此,略过中小型银行的扰攘,左右市场整体表现的“指挥棒”仍在央行手中,而其软肋就在于“通胀”数据,什么时候民众不想消费了,或许才到了松绑的时候。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载