在中概股纷纷逃离美股市场之际,贝壳找房、理想汽车和陆金所等在国内颇具影响力的新经济或者新概念企业却反其道而行之,选择赴美上市。

有趣的是,今年中概股回归科创板、A股主板或者港股二次上市,掀起一股归家浪潮的同时,赴美上市的中资企业其实并没有减少。

2020年初至2020年7月24日,有25家中资企业在美国上市,其中包括以SPAC(特殊目的收购公司)曲线上市的狮子金融和美联国际教育,以及本身就是SPAC的运鸿国际。相比之下,2019年至2019年7月26日赴美上市的中资企业有24家,全年有40家。以此来看,今年美国资本市场的不友善并没有阻挡中资企业的上市步伐。

在政经领域浓罩着各种不确定因素时,为什么中概股还是选择赴美上市?财华社总结有以下原因。

一家正经经营的企业,最终目的是为了获利:以最低成本的方式,吸纳尽可能多的资金,有效地运转资金,从而产生能维持经营和扩张的现金流。

今年以来,A股市场和港股市场都有较大的波动和不错的表现,但是相比于被放开流动性的美股市场,还是差了很大一截。

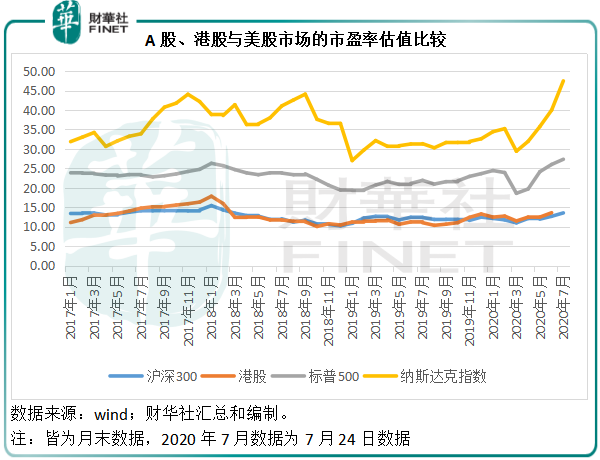

从下图可见,当前(7月)A股市场(以沪深300为代表)的市盈率估值已较年初的12.15倍有所提高,但也只有13.56倍。港股的市盈率也与此相若,最新的六月份数据为13.60倍。两个市场都明显低于美股,标普500和纳斯达克指数的7月份(7月24日)市盈率估值分别高达27.34倍和47.47倍。

图中可见标普500和纳斯达克的估值从今年1月以来一直呈上升趋势,其中最受中概股欢迎的纳斯达克交易所,其基准指数的走势异常陡峭,显示资本市场对于科技企业的追捧。

美股,尤其纳斯达克,获得的估值更高,对于中资企业来说无疑是一大吸引力。举个例子,一家盈利的科技企业,在美股可以获得40倍的估值,再不济20倍,那也是港股和A股市场的一倍。从计划上市公司的角度来看,当然选择估值更高的市场,可以获得更高的融资,也更利于以后的融资。

也许你会说,科创板当前的市盈率估值高达151.11倍(7月24日),为什么不选择科创板?除了规则会有特定的限制之外,还有更主要的原因——市场容量。

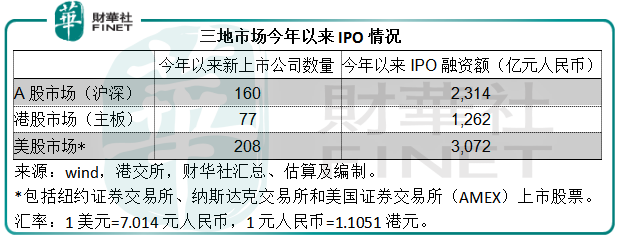

以下是财华社整理的三地市场今年以来(2020年初至7月24日,下同)IPO融资额规模,A股市场(包括沪深)为2313.68亿元人民币,港股市场为1394.1亿港元(约合人民币1262亿元人民币),美股市场合共为437.93亿美元(约合3072亿元人民币)。见下表,美股市场的IPO融资额规模远高于A股市场和港股市场。

A股市场当中,包括科创板在内的上海A股市场IPO融资规模为1967亿元人民币,其中科创板为1348亿元人民币,占沪深两地IPO融资总额的58.24%;深圳A股的IPO融资规模为347亿元人民币。

美股市场当中,纽约证券交易所的IPO融资额为206亿美元(约合1443亿元人民币),纳斯达克交易所的IPO融资额为230.23亿美元(约合1615亿元人民币)。

再来看三地市场的市值规模:根据Wind的数据,2020年7月24日,A股(沪深两市)的总市值为64.9万亿元人民币,港股市场主板上市公司的市值为37.8万亿港元(约合34.2万亿元人民币),美股市场为46.1万亿美元(约合人民币323万亿元),其中纽交所上市公司的总市值为27.9万亿美元(约合人民币196万亿),纳斯达克为18.1万亿美元(约合127万亿元人民币)。

从数据可以看出,以市场规模来看,美股市场容量更大,单是纽交所或单是纳斯达克交易所,可以动用的资金就高于A股再加港股市场。举一个简单的例子,投资者能通过已持有的上市资产抵押再融资来胃纳其他新进入市场的投资资产。

所以,由IPO的融资规模和市值规模来看,美股市场容量很大。

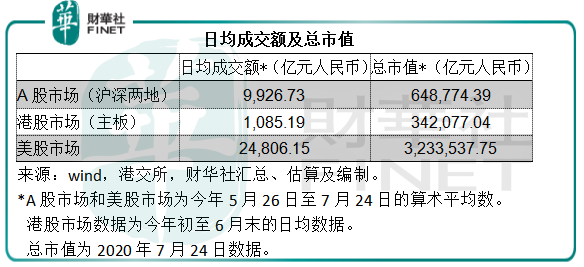

日均成交额方面:笔者统计5月26日至2020年7月24日数据,A股市场的日均成交额为9927亿元人民币,美股市场为3537亿美元(约合2.5万亿元人民币),其中纽交所的日均成交额为1796亿美元(约合1.26万亿元人民币),纳斯达克交易所为1733亿美元(约合1.22万亿元人民币)。由此可见,单个美股市场,纽交所或纳斯达克,日均成交规模就已经高出沪深两地市场合计交易额的两成以上。

港股市场主板今年至6月末的日均成交额为1199亿港元(约合1085.2亿元人民币),为三地市场中的最低。

据报道,理想汽车在D轮融资之后估值为40.5亿美元,拟通过IPO筹资12.54亿美元-14.73亿美元;贝壳找房据指IPO后估值为200亿美元,拟筹资不超过30亿美元;陆金所2018年估值或为380亿美元,拟筹30亿美元。

汇总来看,三家近期计划上市公司的市值或达到620.5亿美元(约合4352.2亿元人民币),筹资规模或最高达到74.73亿美元(约合524亿元人民币),相当于港股市场日均成交额的48.3%,相当于沪市日均成交额4204亿元人民币的12.47%,深市日均成交额5723亿元人民币的9.2%。

再回想一下中芯国际(00981-HK, 688981-CN)回A上市筹约500亿元人民币,吸纳巨额资金对A股市场短期表现所带来的影响。

值得注意的是,还有一只巨型独角兽,估值或达2000亿美元的蚂蚁集团,计划在科创板和港股同步上市,所掀起的资金冲浪肯定不小。

从7月24日的数据看,科创板市值为2.7万亿元人民币,占整个A股市场市值规模的3.66%,成交金额相当于A股整体市场的4.4%。由此可见,若选择在规则相对宽松的科创板上市,这三家大型企业的市值和融资规模都可以掀起一场风暴——试想,在没有外来资金增援下,投资者需要将手头上持有的股票卖出才能买入这些股票,而考虑到这些股票的体量,吸纳的资金定然十分庞大,这意味着需要出售大量的股票来腾出认购资金,那引发的沽压必然不小,尤其在对投资者设有门槛的科创板市场。

尽管香港交易市场的容量相对小得多,但港交所近年推出的新规更利于吸引海外上市中资股回家,除了未盈利科技企业和生物科技公司上市规则的放宽之外,对于第二上市公司提供的便利更直击痛点,例如可使用《美国公认会计原则》而无需重新审计、豁免遵守多项于港交所主要上市的持续责任和以保密形式提交上市申请、可增发也可以介绍等其他方式第二上市。

最重要的是,在香港上市流动的股份具有价格传递作用,一方面促进股票活跃度,另一方面在遇到美股市场的不利政策时,能以此作为桥梁,降低对现有股东的打击,也有利于其退出海外市场的顺利过渡。

由此可见,有港交所作为退守的后援,大身量(企业管治相对较好)中资企业仍选择赴美上市的动机就很好理解了:吸纳外资、获得更高估值和流动性。作为一家以营利为目的的企业,能在美股成功上市从而获得价值认可,那是最好不过。上市不成功,或是估值欠佳,仍可卷土重来,成本也仅是顾问费、各种金融服务费,但若成功却是可能高出一倍的融资规模。

此外,这些企业赴海外上市,很大可能选择港交所作为第二上市地,而降低潜在的政策风险,这无疑将有利于港交所(00388-HK)。

1998-2024深圳市财华智库信息技术有限公司 版权所有

经营许可证编号:粤B2-20190408

粤ICP备12006556号

财华财经APP下载

财华财经APP下载